Boletín informativo de Lovat – febrero de 2023

Boletín informativo de Lovat – febrero de 2023

Boletín informativo de Lovat – febrero de 2023

Lo más interesante de este mes: Lovat ocupó el segundo lugar en “Los 10 mejores software de impuestos sobre las ventas de comercio electrónico para 2023” según Finn Bartram, editor en jefe de The Ecomm Manager. Y en Alemania, mientras tanto, el 1 de julio de 2022, entrarán en vigor los cambios relacionados con el cumplimiento, el registro y los requisitos de presentación de informes del EPR.

🆕 Resumen de noticias:

👉 La Autoridad de Ingresos de Kenia ha publicado para consulta el borrador del Reglamento del Impuesto al Valor Agregado de 2023, que introduciría un impuesto al valor agregado sobre los servicios suministrados electrónicamente a los consumidores kenianos.

El borrador del reglamento especifica que los servicios suministrados electrónicamente incluyen contenido digital como software, música y video, así como servicios como publicidad en línea y computación en la nube. Estos servicios estarán sujetos a una tasa de IVA estándar del 16%, que es la misma tasa que se aplica a la mayoría de los bienes y servicios en Kenia. El proyecto de reglamento establece que los servicios electrónicos estarán sujetos al IVA, independientemente de que el proveedor del servicio se encuentre en Kenia o en el extranjero.

La medida de introducir el IVA sobre los servicios prestados electrónicamente forma parte de los esfuerzos del gobierno de Kenia por modernizar su sistema tributario y aumentar la recaudación de ingresos. El crecimiento de la economía digital en los últimos años ha provocado una brecha cada vez mayor entre el monto del IVA recaudado sobre los bienes y servicios tradicionales y el valor de los servicios prestados electrónicamente. El nuevo reglamento pretende cerrar esta brecha y garantizar que el sistema del IVA sea justo y equitativo para todos los contribuyentes.

El proyecto de reglamento también prevé el registro de proveedores no residentes de servicios prestados electrónicamente a consumidores kenianos, que deberán designar un representante fiscal en Kenia y presentar declaraciones a la KRA.

La KRA ha invitado al público a enviar comentarios sobre el proyecto de reglamento, que se considerará antes de que se publique el reglamento final. La fecha límite para las presentaciones está fijada para el 10 de marzo de 2023.

👉 Beijing anunció la reducción y exención del IVA para los contribuyentes con ventas mensuales de ≥100.000 yuanes.

El anuncio es parte de los esfuerzos del gobierno para brindar alivio fiscal a las pequeñas y medianas empresas (PYME) y apoyar la recuperación económica del país. Pueden renunciar a la exención del IVA y, en su lugar, emitir facturas especiales de IVA para una venta específica.

A lo largo del año, los pequeños contribuyentes del impuesto al valor agregado (IVA) están sujetos a una tasa reducida del IVA del 3% sobre sus ventas gravables, con una tasa de recaudación del 1%. Para los artículos con IVA prepago, el IVA prepago se calcula a una tasa reducida del 1% antes de la tributación. Se espera que la política proporcione una reducción impositiva significativa para los contribuyentes elegibles y brinde un apoyo muy necesario para las PYME en el país.

La política de deducción del impuesto al valor agregado se implementará de acuerdo con las siguientes disposiciones:

- Los contribuyentes del sector de servicios de producción pueden compensar el impuesto a pagar además del 5% del impuesto de entrada deducible para el período actual.

- Los contribuyentes del sector de servicios cotidianos pueden compensar el impuesto a pagar además del 10% del monto deducible del impuesto de entrada para el período actual.

- Para otros asuntos relacionados con la aplicación de la política de supercrédito por parte de los contribuyentes, consulte el “Anuncio del Ministerio de Finanzas, la Administración Tributaria Estatal y la Administración General de Aduanas sobre las políticas relevantes para profundizar la reforma del impuesto al valor agregado” y otras regulaciones relevantes.

Con sujeción a las disposiciones de este anuncio, el impuesto al valor agregado sujeto a reducción o exención, si se recauda antes de la emisión de este anuncio, puede acreditarse contra el impuesto a pagar por el contribuyente en el siguiente período impositivo o reembolsarse.

Esta medida forma parte de un plan más amplio del gobierno para apoyar a las PYME, que son parte integral de la economía del país y desempeñan un papel crucial en la creación de empleos e impulsar el crecimiento. Las PYME se han visto particularmente afectadas por la pandemia de COVID-19, y se espera que la reducción y exención del IVA proporcione un alivio muy necesario para estas empresas.

👉 Francia lanzó un centro único para procesar trámites comerciales para reemplazar seis redes de Centros de Compensación Comercial (CFE).

El nuevo centro, conocido como Centre de Formalités des Entreprises (CFE), está diseñado para simplificar el proceso de inicio y gestión de una empresa en Francia y mejorar el entorno empresarial.

El CFE incluye seis redes de Centros de Compensación Comercial (CFE) anteriormente administradas por Cámaras de Comercio, Cámaras de Comercio, Cámaras de Agricultura, Clerks, URSSAF y Servicios Fiscales para Empresas.

Al registrarse en el sitio, las empresas se integran sin problemas en una base de datos centralizada: el Registro Nacional de Empresas (RNU). Este registro funciona como una plataforma unificada, que reemplaza al Registro Nacional de Comercio y Sociedades (RNCS), al Registro de Comercio (RM) y al Registro de Activos Agropecuarios (RAA). La condición de trabajador artesanal o agrícola de los titulares de empresas o explotaciones agropecuarias también se reflejará en el RNU.

Este portal ofrece a las empresas una plataforma cómoda y eficiente para realizar diversos trámites empresariales, como la creación de personas jurídicas, la actualización de información sobre las entidades existentes y su liquidación. Además, facilita los trámites relacionados con la propiedad industrial y el registro de marcas.

La integración de todos los trámites relacionados con las empresas en un solo registro agiliza el proceso y reduce la carga administrativa de las empresas. Esta plataforma centralizada ofrece a las empresas una experiencia de uso fácil, ahorrando tiempo y reduciendo el riesgo de errores.

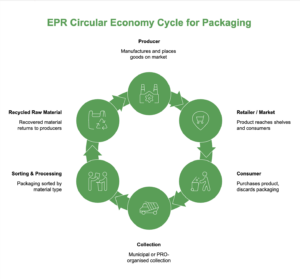

✍️ Blog: EPR Packaging Alemania | Lovat Compliance

Este artículo trata sobre EPR Packaging en Alemania y los cambios entran en vigor el 1 de julio de 2022 para el mercado alemán. A partir del material, aprenderá qué cambios le esperan al mercado, quiénes están sujetos a ellos, qué significa esto y muchas otras cosas.

Obtenga más información sobre EPR Packaging en Alemania aquí: Lovat Compliance

🥳 Lovat nombrado uno de los 10 mejores software de impuestos sobre las ventas de comercio electrónico para 2023.

Y ocupa la segunda línea de la clasificación, que fue compilada por el editor en jefe de The Ecomm Manager, Finn Bartram.

🥰 Además, en este boletín, felicitamos a nuestros clientes por la festividad más romántica del año: el día de San Valentín. Hemos recopilado algunos datos fiscales interesantes e inusuales sobre los regalos para el día de San Valentín y otras festividades:

- Impuesto sobre donaciones: en algunos países, se pueden aplicar impuestos sobre donaciones a los obsequios entregados el día de San Valentín o en cualquier otra ocasión. La tasa impositiva y el umbral de tributación pueden variar según el país.

- Impuesto de lujo: en algunos países, se puede aplicar un impuesto de lujo a los obsequios de alto valor, como joyas, relojes y dispositivos costosos. Este impuesto se puede aplicar además del impuesto sobre las ventas regular.

- Programas de intercambio de obsequios: algunos países tienen programas de intercambio de obsequios que permiten a las personas intercambiar obsequios sin desencadenar un evento imponible. Por ejemplo, en los Estados Unidos, existe una exclusión anual del impuesto sobre donaciones de $15,000 por persona, por año, lo que significa que una persona puede regalar hasta $15,000 a otra persona sin incurrir en el impuesto sobre donaciones.

- Donaciones a entidades benéficas: si eliges hacer una donación a entidades benéficas en nombre de tu ser querido el día de San Valentín, puedes ser elegible para una deducción de impuestos, según el país y tu estado fiscal.

- Tarjetas de regalo: si regalas una tarjeta de regalo el día de San Valentín, puede estar sujeta al impuesto sobre las ventas, según el país y el tipo de tarjeta de regalo. Además, algunos países tienen leyes que regulan la fecha de vencimiento y las tarifas asociadas con las tarjetas de regalo.

- Regalos virtuales: si eliges dar un regalo virtual, como un certificado de regalo en línea o un artículo digital, puede estar sujeto a impuestos, según el país y el tipo de regalo.

- Regalos para empleados: si eres un empleador y eliges dar regalos a tus empleados el día de San Valentín, el valor de los regalos puede considerarse un ingreso imponible para los empleados.

Estos son solo algunos ejemplos de implicaciones fiscales inusuales relacionadas con los regalos y los días festivos. Siempre es una buena idea consultar con un profesional de impuestos para obtener asesoramiento específico, ya que las leyes y regulaciones fiscales pueden ser complejas y pueden cambiar con el tiempo.

❤️ Y también queremos mucho a nuestros clientes, así que guarda un San Valentín con amor de Lovat: