波兰

省份

General

省份

常规

About

General

About

常规

常规

常规

由财政部通过国家电子发票系统平台 Krajowy System e-Faktur(KSeF)管理。旨在提升税务合规性、减少增值税欺诈并优化企业运营。

波兰正通过政府运营的 KSeF(Krajowy System e-Faktur)平台逐步实施强制 B2B 电子发票,从自愿采用过渡到全面强制执行:

波兰正通过政府运营的 KSeF(Krajowy System e-Faktur)平台逐步实施强制 B2B 电子发票,从自愿采用过渡到全面强制执行:

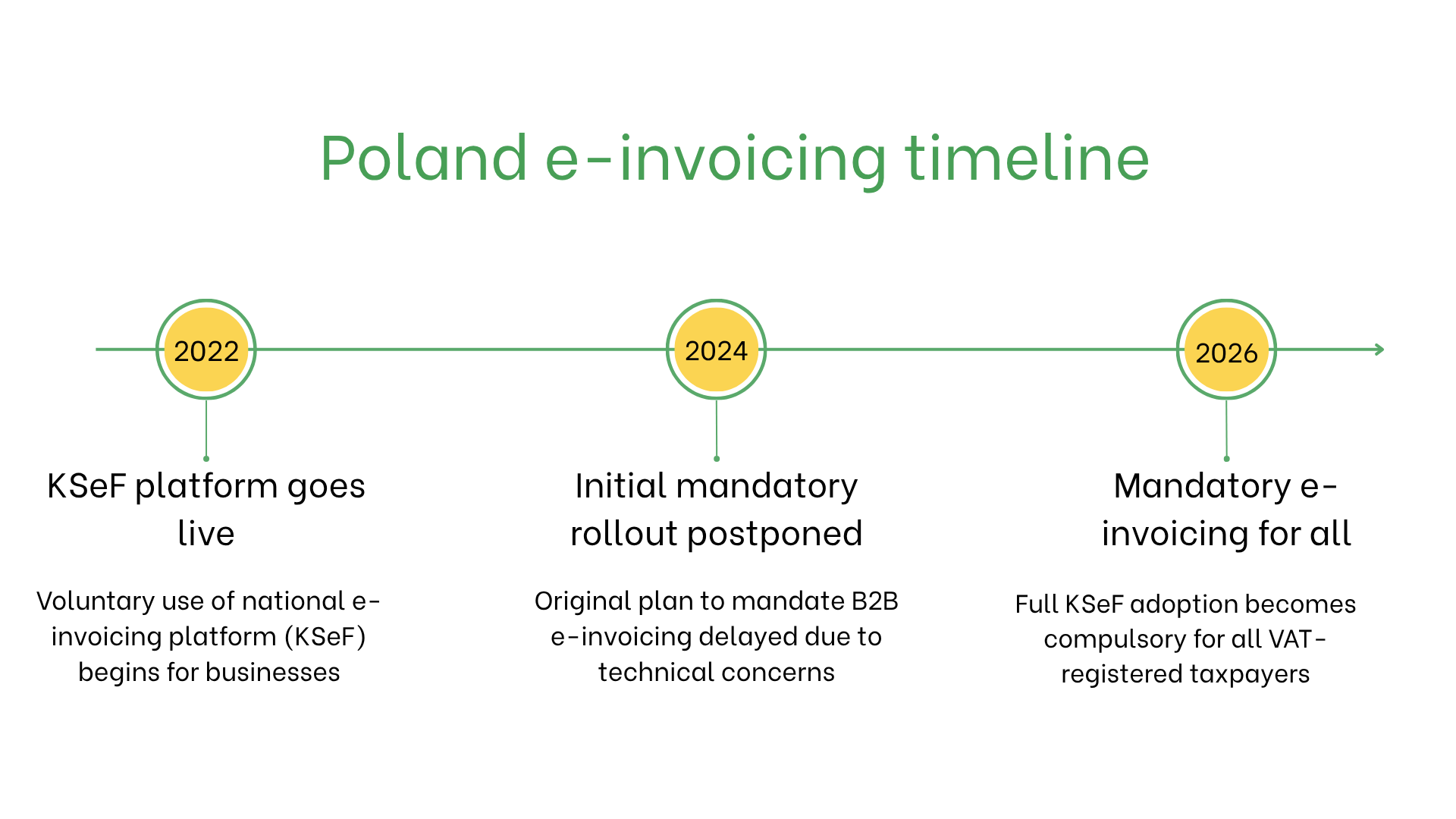

波兰强制推行电子发票制度

波兰正通过政府运营的 KSeF(Krajowy System e-Faktur)平台逐步实施强制 B2B 电子发票,从自愿采用过渡到全面强制执行:

- 2022年1月1日:波兰财政部启动了电子发票系统的自愿阶段,允许企业通过 KSeF 开具和接收结构化电子发票。早期采用者可获得诸如更快的增值税退税(最多40天,而非60天)等优势。

- 2024年(原定日期):原计划从2024年7月1日起,电子发票将对所有增值税纳税人强制执行,但由于 KSeF 平台的准备情况、性能和网络安全问题,实施被推迟。政府宣布需要更多时间来稳定平台并回应利益相关者反馈。

- 新日期 – 2026年2月1日:波兰强制 B2B 电子发票的更新实施日期定为2026年2月。所有增值税注册企业将必须仅通过 KSeF 开具发票,包括开具、接收、存档和审计流程。传统格式(PDF、纸质)将不再具备增值税法律效力。

在波兰,谁需要使用电子发票?

以下情况需要使用电子发票:- 大型企业:自2024年7月起,所有国内和跨境增值税交易均强制执行。

- 中小企业(SMEs):自2024年7月起适用相同的强制要求。

- 非居民企业:可能需要为与波兰增值税注册企业的交易开具电子发票。

电子发票 vs 数字账单

| 项目 | 电子发票 | 数字账单 |

| 目的 | 通过 KSeF 实现税务合规 | 非正式或面向客户的交易 |

| 格式 | KSeF 要求的结构化格式 | 灵活的、非强制性格式 |

| 验证 | 通过 KSeF 实时验证 | 不进行验证 |

| 存档 | 强制保存10年 | 可选 |

波兰电子发票系统的关键特征

- 提交平台:发票必须通过 KSeF 平台提交并完成验证后,方可发送给收件人。

- 合规检查:验证包括格式核查、增值税计算及买卖双方身份确认。

- 存档:发票需至少电子保存10年。

电子发票数据集

- 买方/卖方识别号:增值税识别号码。

- 发票详情:发票号、开票日期、付款条件。

- 商品与服务:描述、数量和价格。

- 税费:适用的增值税税率及金额。

- 交易信息:应付总额、币种及付款方式。

不同交易类型下的电子发票

B2B 交易:- 强制电子发票可确保税务申报准确并加快付款周期。

- 自2024年起,跨境 B2B 交易也必须符合 KSeF 要求。

- 虽然大多数 B2C 交易目前尚未强制,但电子发票可帮助优化流程并提升客户体验。

- 企业可开具电子收据以提升透明度和效率。

- 针对政府实体的交易已强制使用电子发票,以确保遵循公共采购规范。

不合规的处罚

- 罚款:可达增值税金额的100%或按每张发票处以固定金额罚款。

- 运营延迟:被拒发票可能中断付款流程并影响现金流。

- 法律风险:不合规可能增加审计或法律争议的风险。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。