丹麦

省份

General

省份

通用的

About

General

About

通用的

通用的

通用的

丹麦是最早采用电子发票的国家之一,自2005年起对公共部门供应商强制实施电子开票。该制度受欧盟指令2014/55/EU监管,确保跨境公共交易的合规性和标准化。

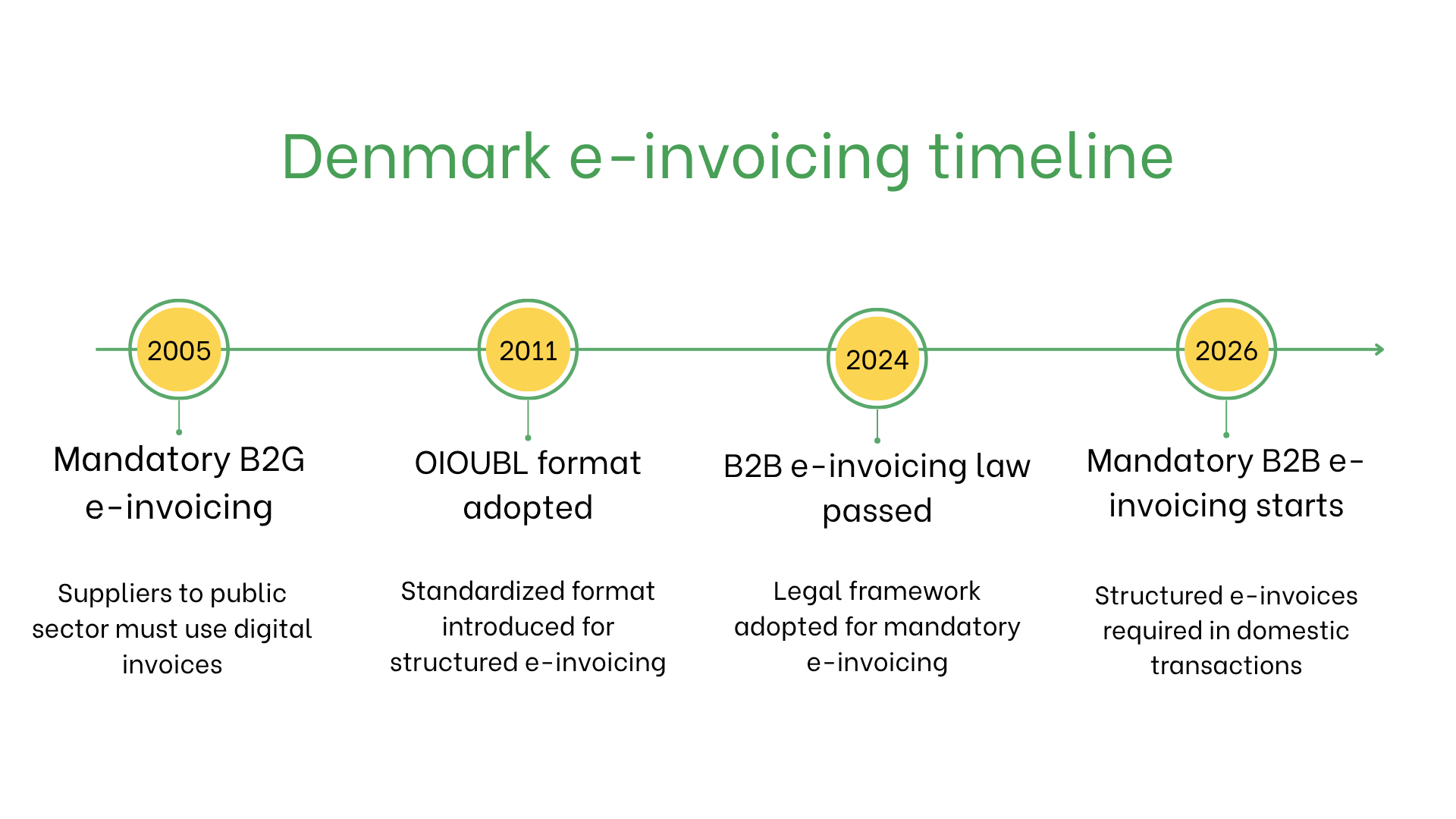

丹麦电子发票强制实施时间表

- 2005年:B2G交易强制使用电子发票

- 2011年:采用OIOUBL作为国家电子发票格式

- 2024年:通过法律引入B2B电子发票义务

- 2026年:结构化电子发票对国内B2B交易强制实施

谁需要在丹麦使用电子发票?

以下情况在丹麦必须使用电子发票:- 公共部门供应商:必须通过NemHandel或PEPPOL平台发送发票。

- B2B交易:出于效率和增值税合规目的,企业自愿采用的趋势不断增长。

- 非居民企业:若与丹麦公共实体有交易并在丹麦注册VAT,必须使用电子发票。

电子发票 vs. 电子账单

| 比较维度 | 电子发票 | 电子账单 |

| 目的 | 符合欧盟和 丹麦法规 | 非正式或内部交易 |

| 格式 | OIOUBL 或 PEPPOL BIS | 不受监管的格式 |

| 用途 | B2G强制, B2B日益普及 | 客户关系管理与记录保存 |

丹麦电子发票系统的关键特点

丹麦电子发票系统确保高效的验证与处理流程,主要包括:- 提交平台:使用OIOUBL或PEPPOL BIS格式,通过NemHandel或PEPPOL发送。

- 验证机制:确保符合技术标准和法律要求。

- 归档要求:根据丹麦税法,电子发票需保存5年。

电子发票所包含的数据集

丹麦的电子发票必须包含以下关键信息:- 买卖双方识别号:VAT编号。

- 发票详情:发票编号、开票日期、付款条款。

- 商品与服务:描述、数量、单价及VAT明细。

- 税费信息:适用的VAT税率与金额。

- 交易信息:总金额、币种、支付方式。

- 交付信息:交付日期与地点。

按交易类型区分的电子发票要求

- B2B:私营企业自愿采用,以降低成本、加快支付周期并确保增值税合规。

- B2C:虽非强制,但有助于提升透明度与客户体验。

- B2G:公共部门供应商必须使用。需符合OIOUBL或PEPPOL BIS标准。

不合规的处罚

未遵守丹麦电子发票规定可能导致:- 发票被拒收:影响付款进度。

- 运营风险:处理延误或失去与公共实体的合同。

- 法律风险:重复违规可能被罚款或审计。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。