德国

省份

General

省份

通用的

About

General

About

通用的

通用的

通用的

根据欧盟指令 2014/55/EU 进行监管,要求在公共采购中使用电子发票。国家框架 E-Rechnung 管理联邦和州级交易的特定电子发票义务。

德国向强制电子发票的过渡符合欧盟推动数字税收系统的总体方向:

德国向强制电子发票的过渡符合欧盟推动数字税收系统的总体方向:

德国强制实施电子发票

德国向强制电子发票的过渡符合欧盟推动数字税收系统的总体方向:

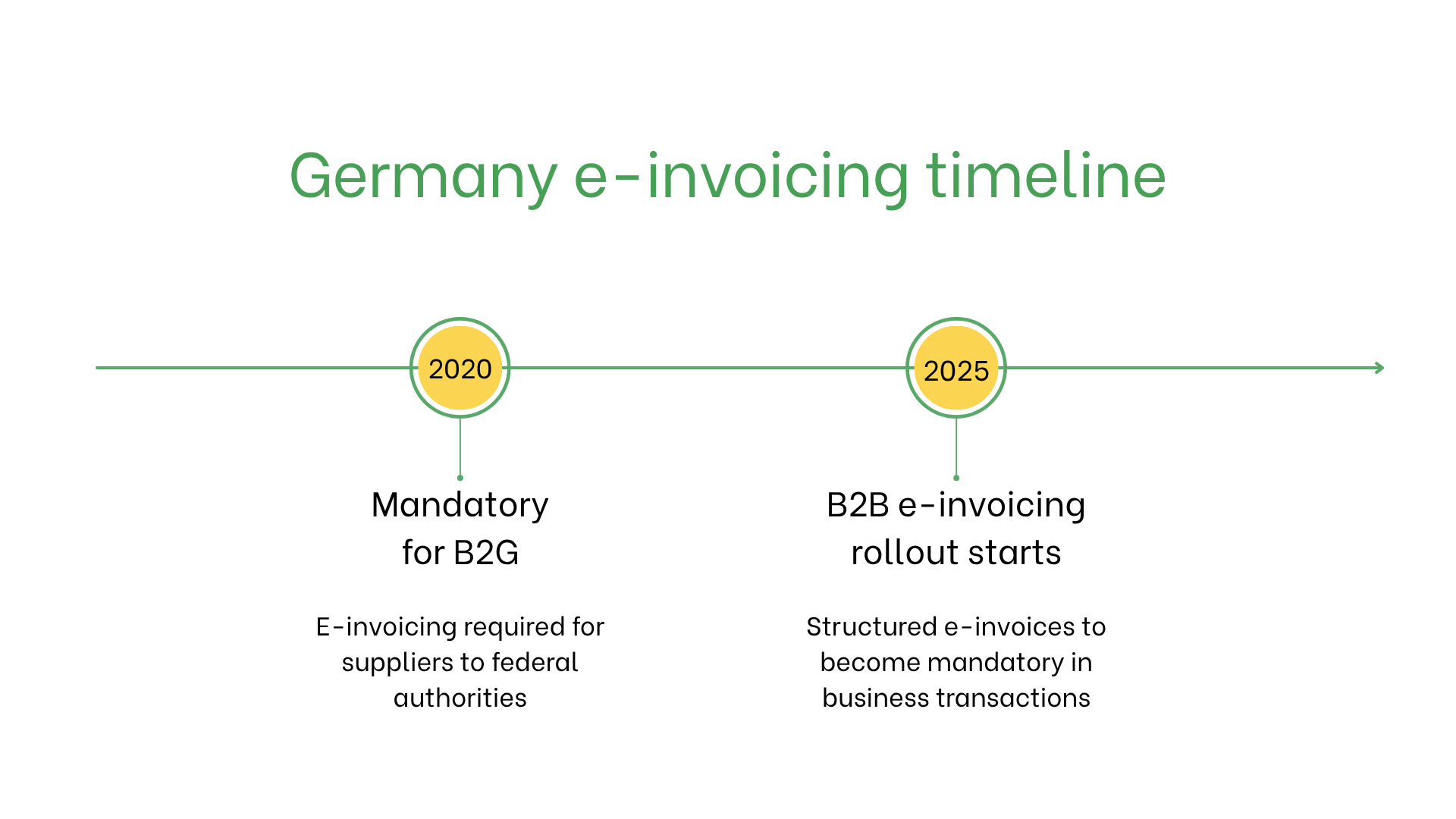

- 自 2020 年 11 月起,所有联邦政府机构供应商必须使用电子发票,发票需通过官方门户以 XRechnung 或 ZUGFeRD 格式提交。

- 自 2025 年 1 月起,B2B 国内交易将强制使用结构化电子发票。不再接受纸质和非结构化 PDF 发票。

谁在德国需要使用电子发票?

在德国,以下情况需使用电子发票:- 联邦政府供应商:必须向联邦公共机构开具电子发票。

- 州级政府供应商:在参与州中,向州级公共机构供应商强制实施。

- B2B 交易:鼓励在欧盟内部进行跨境交易时使用,以确保增值税合规。

- 非居民企业:若在德国注册增值税,必须对德国公共实体使用电子发票。

电子发票 vs. 电子账单

| 方面 | 电子发票 | 电子账单 |

| 目的 | 符合欧盟及德国法规 | 非正式或内部交易 |

| 格式 | XRechnung、PEPPOL BIS Billing 3.0 | 灵活、非强制性格式 |

| 用途 | 公共采购,鼓励 B2B 使用 | 以客户为中心的账单和支付 |

德国电子发票系统的关键特点

德国的电子发票系统包括:- 提交平台:联邦供应商需使用 ZRE 或 OZGRE,州级交易使用认证平台。

- 验证:确保符合 XRechnung 或 PEPPOL BIS 标准。

- 存档:根据德国税法,电子发票需电子保存 10 年。

电子发票数据集

德国电子发票包含以下关键信息:- 买方/卖方 ID:增值税识别号。

- 发票详情:编号、日期和付款条款。

- 商品和服务:描述、数量、单价和小计。

- 税务信息:适用的增值税税率及金额。

- 交易信息:总应付款金额、货币和支付方式。

- 交货信息:交货日期和地点。

按交易类型的电子发票

B2B 交易:- 虽然不是强制性的,但出于效率和欧盟对接建议使用。

- 减少处理时间,确保增值税合规。

- 可选,用于优化流程和提升客户满意度。

- 对所有联邦及大多数州级公共实体强制实施。必须符合 XRechnung 或 PEPPOL BIS 标准。

不合规的处罚

- 发票被拒:不合规的发票可能导致付款延迟。

- 罚款:不满足公共采购要求将面临处罚。

- 运营延迟:反复违规会损害声誉并引发更严审查。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。