拉脱维亚

省份

General

省份

通用的

About

General

About

通用的

通用的

通用的

根據歐盟指令2014/55/EU進行規範,強制要求公共採購實施電子發票制度。拉脫維亞已制定國家框架,以促進公共和私營部門的無縫且合規的電子發票實踐。

拉脫維亞從公共部門開始推行電子發票,目標是逐步擴展至私營部門:

拉脫維亞從公共部門開始推行電子發票,目標是逐步擴展至私營部門:

拉脫維亞強制電子發票的實施

拉脫維亞從公共部門開始推行電子發票,目標是逐步擴展至私營部門:

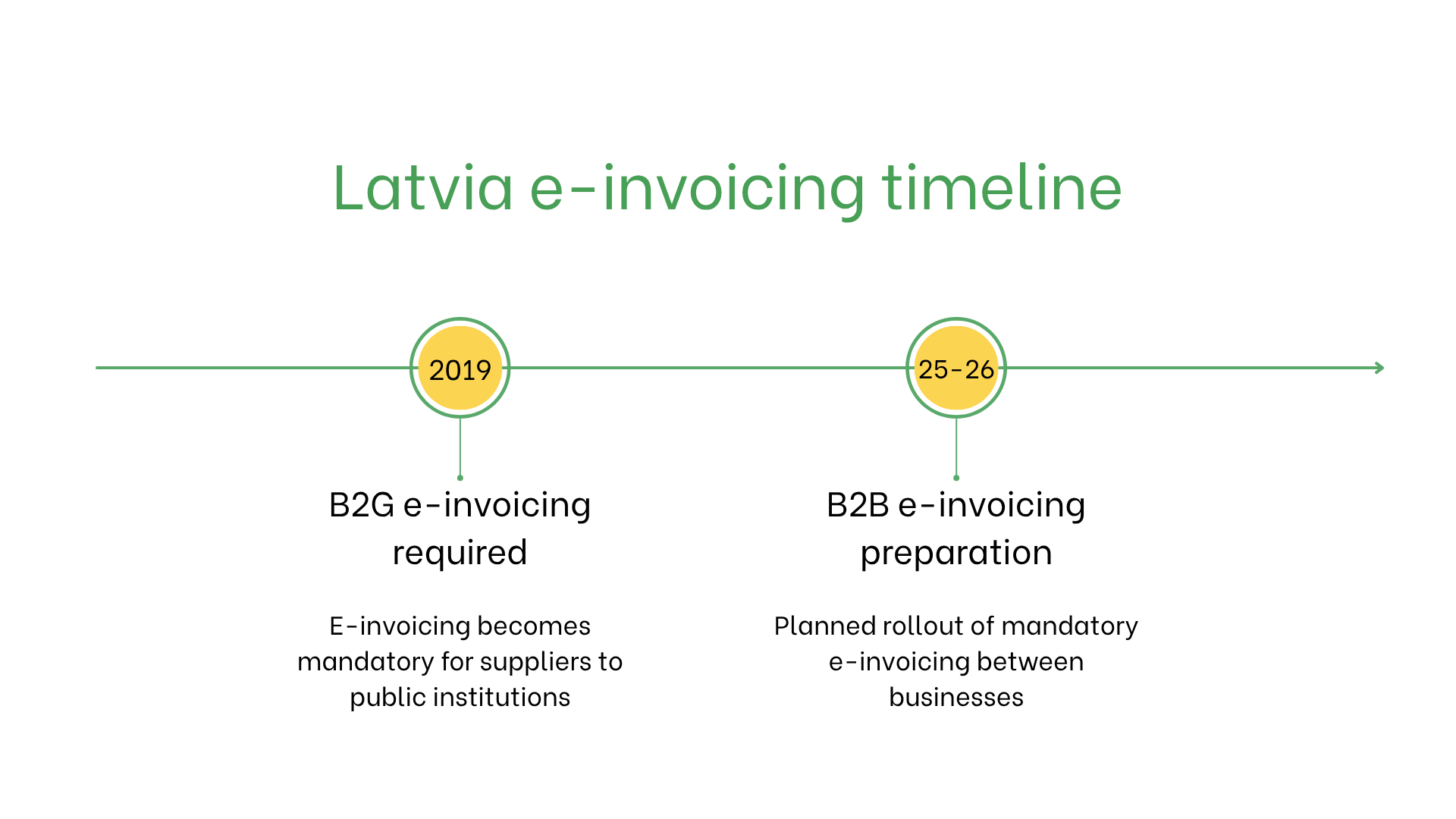

- 自2019年起,B2G交易強制實施電子發票。向國家和市政機構供應商品的企業必須發送結構化電子發票,通常透過國家電子發票平台或Peppol網絡傳送。

- 拉脫維亞政府正在制定強制B2B電子發票的框架。雖然尚未確認最終日期,但預計系統將於2025年或2026年開始實施,以符合歐盟的數位化目標。

誰需要在拉脫維亞使用電子發票?

在拉脫維亞,以下主體需使用電子發票:- 公共部門供應商:與公共實體的交易中必須使用電子發票。

- B2B交易:預計自2025年起對私營企業強制實施。

- 出口商:在歐盟內進行跨境增值稅申報時必須使用電子發票。

- 非本地企業:如在拉脫維亞註冊增值稅,與拉脫維亞公共實體交易時必須開立電子發票。

電子發票與電子帳單的區別

| 項目 | 電子發票 | 電子帳單 |

| 目的 | 符合拉脫維亞及歐盟規範 | 非正式或內部交易 |

| 格式 | 透過認證平台的XML格式 | 彈性且未受規範的格式 |

| 使用方式 | B2G強制實施,B2B計畫實施 | 面向客戶或內部用途 |

拉脫維亞電子發票系統的主要特點

拉脫維亞的電子發票系統包括:- 提交平台:必須透過國家稅務局(SRS)認證的平台提交電子發票。

- 驗證:確保符合增值稅法律與發票必要欄位。

- 保存:根據拉脫維亞稅法,須保存電子發票五年。

電子發票資料集

拉脫維亞的電子發票須包含以下關鍵資訊:- 買方/賣方識別:增值稅註冊號碼。

- 發票詳情:發票號碼、開立日期與付款條件。

- 商品與服務:明細說明、數量、單價與小計。

- 稅金:適用增值稅率與金額。

- 交易資訊:總金額、貨幣與付款方式。

- 交付資訊:交付日期與地點。

電子發票在不同交易類型中的應用

B2B交易:- 預計自2025年起強制實施。

- 提升增值稅合規性、減少錯誤並簡化本地與跨境交易。

- 目前非強制,但鼓勵使用以提升透明度與內部效率。

- 自2019年起對所有公共部門供應商強制實施。

- 必須符合EN 16931歐盟標準並透過認證平台提交。

不合規的處罰

不遵守拉脫維亞電子發票規定可能導致:- 發票被拒:不合規發票可能被退回,造成付款延遲。

- 罰款:未達公共採購要求可能導致處罰。

- 法律風險:屢次違規可能引發稽核與聲譽損害。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。