Facturación electrónica y requisitos PEPPOL para empresas globales

Facturación electrónica y requisitos PEPPOL para empresas globales

Business invoicing has changed a lot recently. The old paper methods are quickly disappearing as governments around the world put normativas de facturación electrónica en vigor. Este cambio va más allá de la adopción de nueva tecnología; está transformando la forma en que las empresas intercambian documentos financieros y reportan transacciones a las autoridades fiscales.

Las empresas globales deben prestar atención: Bélgica exige facturación electrónica PEPPOL estructurada a partir de enero de 2026. Polonia le seguirá, con una implementación gradual desde febrero de 2026. Francia comenzará en septiembre de 2026. Alemania ya exige que las empresas puedan recibir facturas electrónicas desde enero de 2025 y deberán enviarlas a partir de 2027. La iniciativa del IVA en la Era Digital de la UE ampliará estas normas a todos los Estados miembros para 2030.

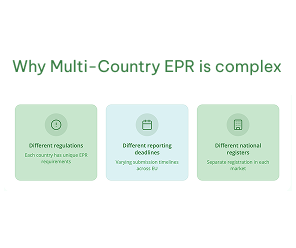

Para las empresas que operan a nivel internacional, no es fácil cuando cada país tiene sus propias normas, estándares técnicos y plazos. Como cada jurisdicción aplica las regulaciones de facturación electrónica de forma diferente, puede resultar complicado encontrar una solución única que funcione en todas partes. Algunos países exigen que las facturas se envíen a través de sistemas gubernamentales. Otros imponen formatos o redes específicas. Además, estas normas cambian con gran rapidez.

Esta guía analiza los aspectos clave de la normativa que afectan hoy a las empresas globales. Revisaremos PEPPOL, los requisitos en distintos países, cómo realizar la implementación y las mejores estrategias para mantener el cumplimiento en un entorno fiscal cada vez más digital.

Comprender las normativas modernas de facturación electrónica

Enviar una factura en PDF por correo electrónico no es lo mismo que la facturación electrónica real. Las facturas electrónicas auténticas utilizan datos estructurados en un formato legible por máquinas, lo que permite a las autoridades fiscales procesarlas automáticamente. Esta diferencia es la base de la normativa actual en todo el mundo.

EN 16931 es la norma europea que define cómo deben estructurarse las facturas electrónicas en términos de datos. Garantiza la interoperabilidad entre distintos sistemas al establecer la información clave y la estructura necesaria. Los países utilizan esta norma como base y añaden requisitos propios para adaptarse a su legislación nacional.

A nivel global, existen tres modelos principales de regulación. El primero, el modelo de post-auditoría, permite a las empresas emitir facturas sin aprobación previa, pero deben conservar registros adecuados en caso de una auditoría posterior. Alemania y los Países Bajos siguen este enfoque. El segundo, el modelo de autorización previa (clearance), obliga a las empresas a enviar las facturas al gobierno para su validación antes de que sean oficiales. Italia, Polonia y muchos países de América Latina utilizan este sistema. Por último, está el modelo de reporte, en el que las empresas deben informar a las autoridades fiscales sobre sus transacciones dentro de un plazo determinado, sin necesidad de aprobación previa.

Las autoridades fiscales adoptan estos sistemas por varias razones. Una de las principales es reducir la brecha del IVA. La Comisión Europea estima que la facturación electrónica y el reporte en tiempo real podrían recuperar entre 135.000 y 177.000 millones de euros anuales que actualmente se pierden. Además, estos sistemas ayudan a combatir el fraude, mejorar las auditorías y acelerar la recaudación de impuestos a nivel mundial.

Estos distintos modelos pueden resultar complejos para las empresas que operan en varios países. Por ejemplo, si operas en Italia, debes enviar las facturas a través de la plataforma Sistema di Interscambio. Pero si también tienes operaciones en Bélgica, deberás utilizar las redes de facturación electrónica PEPPOL a partir de enero de 2026. En Francia, las filiales deberán utilizar plataformas certificadas a partir de septiembre de 2026. Cada país tiene requisitos técnicos específicos, incluidos los formatos y los métodos de transmisión.

Para cumplir con la normativa, las empresas deben identificar primero qué modelo se aplica en cada país donde operan. Esto implica analizar su estructura legal, las transacciones B2B y los requisitos específicos de cumplimiento en cada jurisdicción.

La red de facturación electrónica PEPPOL y su expansión global

PEPPOL, que significa Pan-European Public Procurement Online, está gestionado por OpenPeppol, una organización sin ánimo de lucro con sede en Bélgica. Esta red permite a las organizaciones intercambiar documentos de contratación pública, como facturas, de forma electrónica en un formato legible por máquinas.

En marzo de 2025, la red PEPPOL contaba con más de 1,4 millones de organizaciones en 98 países. Este rápido crecimiento demuestra que la facturación electrónica PEPPOL se considera una solución fiable para el intercambio internacional de documentos electrónicos. La red funciona mediante un sistema de Puntos de Acceso certificados que conectan a los usuarios con la infraestructura global.

La red PEPPOL se basa en un modelo de cuatro esquinas. La primera esquina es el emisor. La segunda es el proveedor del punto de acceso PEPPOL. La tercera es el punto de acceso del receptor. La cuarta es el receptor. En algunos casos, se añade una quinta esquina para las autoridades gubernamentales cuando se requiere validación previa.

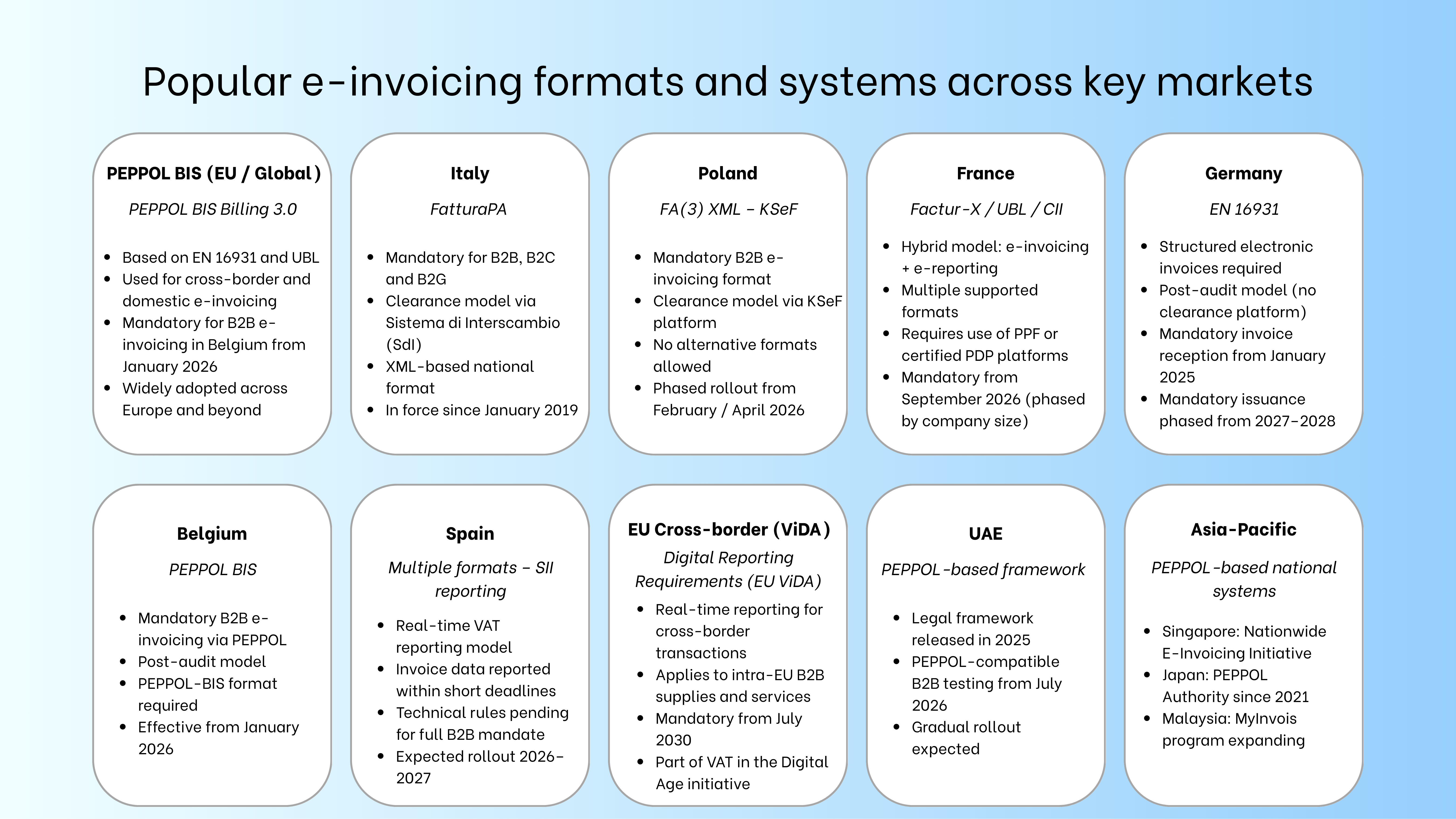

A partir de enero de 2026, Bélgica hará obligatorio el uso de PEPPOL, lo que refleja su creciente adopción como sistema obligatorio. Todas las empresas registradas a efectos de IVA que realicen operaciones B2B deberán utilizar la red PEPPOL para enviar y recibir documentos en formato PEPPOL-BIS. Las facturas en papel o PDF ya no serán válidas para transacciones nacionales.

Otros países europeos siguen el mismo camino. Por ejemplo, Lituania exige PEPPOL BIS Billing 3.0 para operaciones B2G desde abril de 2019. Irlanda eligió PEPPOL como tecnología compatible para la facturación con organismos públicos. Los países nórdicos, como Dinamarca, Noruega y Suecia, requieren PEPPOL para la contratación pública y fomentan su uso en el sector privado.

La red también se está expandiendo fuera de Europa. Singapur fue el primer país no europeo en convertirse en autoridad de puntos de acceso PEPPOL en mayo de 2018, utilizando esta infraestructura para lanzar su Iniciativa Nacional de Facturación Electrónica. La Agencia Digital de Japón obtuvo este estatus en septiembre de 2021. Australia, Nueva Zelanda y Malasia están desarrollando sistemas basados en PEPPOL como parte de sus procesos de digitalización.

PEPPOL garantiza la interoperabilidad mediante su arquitectura técnica. La red utiliza las especificaciones PEPPOL-BIS, basadas en la norma europea EN 16931, y emplea formatos Universal Business Language (UBL) para estructurar los documentos. El estándar PEPPOL International Invoice (PINT), recientemente desarrollado, permite crear especificaciones de facturas válidas a nivel global manteniendo el cumplimiento con EN 16931.

Para las empresas globales, conectarse a PEPPOL supone un cambio significativo. Con una única conexión a través de un punto de acceso certificado, las empresas pueden intercambiar documentos con cualquier participante de la red PEPPOL en todo el mundo. Este enfoque de “conectar una vez, conectar con todos” elimina la necesidad de acuerdos individuales con cada socio comercial.

PEPPOL no es la única solución. Algunos países, como Francia, Polonia e Italia, utilizan otros sistemas. Para las empresas internacionales, es fundamental comprender cómo encaja la facturación electrónica PEPPOL dentro del panorama global.

Servicios certificados de Punto de Acceso PEPPOL para el envío y la recepción segura de facturas electrónicas estructuradas, en pleno cumplimiento de los requisitos PEPPOL. Proveedor certificado de Punto de Acceso PEPPOL (PAP)

Requisitos obligatorios de facturación electrónica en los principales mercados europeos

Europa está a la vanguardia del avance global hacia la facturación electrónica obligatoria. Varios países ya han implementado o anunciado requisitos B2B con plazos estrictos que las empresas deben cumplir para operar legalmente.

A partir del 1 de enero de 2026, las empresas registradas a efectos de IVA en Bélgica deberán enviar y recibir documentos estructurados para transacciones B2B. Esto deberá hacerse a través de la red PEPPOL utilizando el formato PEPPOL-BIS. Los sistemas EDI alternativos pueden seguir utilizándose si ambas partes están de acuerdo y las facturas cumplen con la norma EN 16931.

Polonia implementará su sistema de validación KSeF de forma gradual. Los grandes contribuyentes, con una facturación superior a 200 millones de PLN, deberán cumplir a partir del 1 de febrero de 2026. El resto de las empresas registradas a efectos de IVA deberán hacerlo desde el 1 de abril de 2026. El sistema utiliza un formato XML específico, FA(3), y no permite otros formatos para operaciones B2B.

A partir del 1 de septiembre de 2026, Francia desplegará su nuevo sistema de manera progresiva. Para esa fecha, todas las empresas deberán poder recibir documentos electrónicamente. Las empresas grandes y medianas también deberán emitir facturas electrónicas y realizar e-reporting. Las pequeñas y microempresas dispondrán de más tiempo, hasta el 1 de septiembre de 2027. Para operar en el sistema francés, será necesario registrarse en el Portail Public de Facturation o utilizar una Plataforma de Desmaterialización Asociada certificada.

Desde el 1 de enero de 2025, Alemania exige que todas las empresas puedan recibir facturas electrónicas en un formato estructurado conforme a la norma europea EN 16931. La obligación de emitir facturas electrónicas se implementará de forma gradual. Las empresas con ingresos anuales superiores a 800.000 € deberán emitir facturas electrónicas a partir de enero de 2027. En enero de 2028, la obligación se extenderá a todas las empresas.

Italia fue el primer país europeo en implantar la facturación electrónica obligatoria para empresas, en enero de 2019. Su sistema Sistema di Interscambio gestiona todas las facturas nacionales. El formato XML FatturaPA es el único aceptado para transacciones B2B, B2C y B2G.

Una vez que España publique sus especificaciones técnicas, las empresas deberán cumplirlas. Las compañías con ingresos superiores a 8 millones de euros dispondrán de un año para adaptarse tras la publicación oficial. Las empresas más pequeñas tendrán dos años. Se espera que la implementación se realice de forma progresiva durante 2026 y 2027.

Fuera de Europa, muchos países cuentan con sistemas propios. El Ministerio de Finanzas de los EAU publicó su normativa a finales de 2025, y las pruebas B2B con PEPPOL comenzarán en julio de 2026. Malasia ha ajustado su calendario, pero continúa ampliando su programa MyInvois.

Para las empresas globales, cumplir con múltiples normativas requiere una vigilancia constante. Los plazos pueden llegar rápidamente y los requisitos técnicos varían significativamente entre países. El incumplimiento puede conllevar sanciones, la imposibilidad de recuperar el IVA o incluso restricciones legales para operar.

Una herramienta gratuita para validar facturas XML PEPPOL conforme a los estándares PEPPOL BIS y EN 16931 antes de su envío. Herramienta gratuita de validación PEPPOL y XML

Reporte de IVA en tiempo real y controles continuos de transacciones

El reporte de IVA en tiempo real es otro avance que está transformando la gestión fiscal a nivel mundial. Aunque está relacionado con las regulaciones de facturación electrónica, impone requisitos distintos que las empresas deben comprender por separado.

Tradicionalmente, el reporte de IVA se realizaba de forma periódica. Las empresas presentaban declaraciones mensuales o trimestrales con el resumen de sus operaciones, y las autoridades fiscales realizaban auditorías posteriores. Este sistema lento permitía fraudes y provocaba pérdidas significativas para los gobiernos.

Los Controles Continuos de Transacciones (CTC) cambian radicalmente este enfoque. Con los sistemas CTC, las autoridades fiscales reciben información de cada transacción casi en tiempo real, lo que permite una supervisión y análisis inmediatos. Gracias a ello, los gobiernos obtienen una visibilidad sin precedentes de la actividad económica.

El sistema de Suministro Inmediato de Información de España es un ejemplo claro de este modelo. Las empresas con una facturación superior a 6 millones de euros deben enviar los datos de las facturas en un plazo de cuatro días desde su emisión. El sistema ha mostrado buenos resultados, con un aumento del 9 % en los ingresos, más del 90 % de cumplimiento y más de 700 millones de facturas presentadas.

A partir de julio de 2030, la iniciativa del IVA en la Era Digital de la UE exigirá el reporte de IVA en tiempo real para todas las operaciones transfronterizas dentro de la Unión. Los Requisitos de Reporte Digital obligarán a proveedores y compradores a enviar datos básicos sobre entregas intracomunitarias, adquisiciones, servicios B2B y operaciones con inversión del sujeto pasivo.

Gestionar distintos regímenes de reporte puede ser complejo para las empresas globales. Los plazos varían según el país: España exige el envío en cuatro días, Hungría en un día y Rumanía de forma inmediata tras la fase piloto. Además, cada país solicita conjuntos de datos diferentes.

Para responder de forma estratégica, se necesita un software de facturación electrónica escalable. Debe ser capaz de gestionar todos los requisitos de reporte a través de un único sistema. Para operaciones internacionales, las plataformas en la nube son clave, ya que ofrecen escalabilidad, actualizaciones automáticas para adaptarse a los cambios normativos y compatibilidad con múltiples países.

Elegir soluciones adecuadas de software de facturación electrónica

Un buen software de facturación electrónica es clave para cumplir distintas normativas en muchos países. El sistema adecuado automatiza la creación, verificación, envío y almacenamiento de facturas, y se mantiene al día con los cambios legales.

El software debe funcionar con muchos formatos y estándares. EN 16931 es el estándar en Europa. Las facturas UBL y UN/CEFACT se utilizan ampliamente. Además, cada país tiene sus propias reglas, como FatturaPA en Italia, FA(3) en Polonia, Factur-X en Francia y Alemania, y PEPPOL-BIS en Bélgica.

Qué tan bien encaja el software en tu configuración actual puede determinar el éxito o el fracaso. Las plataformas actuales incluyen integraciones nativas con grandes sistemas ERP como SAP, Oracle, Microsoft Dynamics 365 y NetSuite. Además, las API REST permiten crear integraciones personalizadas con tus propios sistemas. El objetivo es que los datos fluyan sin fricciones desde su origen, pasen por las validaciones y lleguen a su destino, sin necesidad de trabajo manual.

Para evitar errores costosos, el software debe validar las facturas según las reglas del país específico antes del envío. Debe comprobar que los cálculos sean correctos, que todos los campos obligatorios estén completos con la información adecuada y que los números de IVA coincidan con los registros oficiales. Detectar problemas con antelación evita rechazos o sanciones.

Para empresas globales, contar con soporte para múltiples países es fundamental. Usar una sola plataforma para gestionar el cumplimiento en todos los mercados donde operas es más económico y sencillo que mantener sistemas distintos en cada país. Además, ofrece una visión unificada, garantiza coherencia y centraliza los reportes, lo cual es una ventaja.

En software, las actualizaciones automáticas son lo que diferencia una solución avanzada de una herramienta básica. Las normas cambian constantemente, por lo que los proveedores internacionales cuentan con equipos que monitorean esos cambios. Actualizan las reglas de validación, ajustan las modificaciones de formato e incorporan nuevos requisitos para mantener las integraciones correctas.

Un motor centralizado de facturación electrónica que permite la creación, validación y entrega de facturas conformes en múltiples países y formatos desde una sola plataforma. Software de Lovat

Un motor centralizado de facturación electrónica que permite la creación, validación y entrega de facturas conformes en múltiples países y formatos desde una sola plataforma. Software de Lovat

Navegar el cumplimiento de facturación electrónica en los mercados europeos

El panorama de facturación electrónica en Europa es uno de los más activos y complejos del mundo. El plan ViDA de la UE, junto con las normas específicas de cada país, implica que las empresas globales deben mantenerse alerta y planificar con cuidado.

El paquete del IVA en la Era Digital, aprobado en marzo de 2025, sienta las bases para una transformación digital completa en la UE. A partir de julio de 2030, los requisitos de facturación digital serán obligatorios para las transacciones comerciales transfronterizas y se exigirá el reporte en tiempo real. En el transporte de pasajeros y el alojamiento de corta duración, las plataformas digitales serán responsables de recaudar y remitir el IVA. Además, se han mejorado las reglas del One-Stop-Shop para ampliar el alcance del registro simplificado del IVA.

ViDA elimina la antigua regla que permitía a los compradores rechazar documentos. Ahora, los países pueden exigir el cumplimiento sin necesidad de autorizaciones especiales derivadas de la Directiva del IVA. Los Estados que adoptan estos requisitos trabajan dentro del mismo marco ViDA.

Aun con el esfuerzo de la UE por armonizar, los formatos de factura siguen siendo muy diversos. EN 16931 define los estándares semánticos, pero la forma en que los países los aplican varía. Por ejemplo, Italia exige FatturaPA y Polonia utiliza FA(3). En cambio, Francia acepta UBL, CII y Factur-X, siempre que puedan procesarse. Bélgica se ha decantado por PEPPOL-BIS.

Ajustar la infraestructura de transmisión añade otra capa de dificultad. PEPPOL es el estándar en Bélgica, Lituania y los países nórdicos. Polonia requiere conexión con la plataforma KSeF. Francia permite elegir entre el portal público PPF y plataformas privadas aprobadas. Italia opera el sistema de validación SdI, mientras que Alemania utiliza un enfoque más distribuido de post-auditoría.

Las empresas globales que operan en toda la facturación electrónica en Europa se enfrentan a importantes desafíos de coordinación. Por ejemplo, un fabricante podría necesitar un sistema para sus operaciones en Bélgica, otro para sus filiales en Polonia, un tercero para sus empresas en Francia y otro más para sus actividades en Italia. Mantener todo funcionando bien en este entorno complejo requiere un alto nivel de conocimiento técnico.

Para abordarlo mejor, conviene usar plataformas flexibles que puedan adaptarse a los requisitos de cada país mediante configuración, no mediante desarrollos a medida. Elegir un software de facturación electrónica que ya funcione en muchos mercados europeos facilita la implementación.

Tendencias globales de facturación electrónica y transformación digital

Europa lidera la adopción de la facturación electrónica obligatoria, pero otras regiones también avanzan. Las empresas que operan internacionalmente deben seguir estas tendencias globales de facturación electrónica para estar preparadas ante nuevas exigencias en distintos mercados.

América Latina comenzó hace tiempo con sistemas basados en validación previa (clearance). México inició el CFDI en 2004 y lo hizo obligatorio en 2014. Brasil opera varios sistemas a nivel estatal que requieren el envío en tiempo real antes de que pueda realizarse cualquier operación comercial. Chile, Perú, Argentina, Colombia y otros también cuentan con sistemas propios ya implementados.

Oriente Medio impulsa los requisitos de facturación digital mediante mandatos. Arabia Saudí comenzó la implantación por fases en diciembre de 2021. Los EAU publicaron su marco legal a finales de 2025 y planean iniciar pruebas B2B compatibles con PEPPOL en julio de 2026. Egipto también continúa ampliando su sistema de facturación digital.

En Asia-Pacífico, los mercados siguen caminos diferentes. Por ejemplo, el plan nacional de Singapur, que utilizó puntos de acceso PEPPOL desde enero de 2019, demuestra que la adopción voluntaria puede funcionar si los incentivos están bien diseñados. Al mismo tiempo, Malasia está ajustando el lanzamiento de su programa MyInvois, pero sigue comprometida con la digitalización.

Las tendencias globales de facturación electrónica apuntan a una expansión continua. Los estudios muestran que más países empiezan a exigirla. Además, aumenta el número de transacciones realizadas a través de sistemas electrónicos y más empresas se incorporan a redes como PEPPOL.

Crecer a nivel global puede ser difícil, pero también muy beneficioso. Es un reto mantenerse al día con las nuevas normas, implementar tecnología que funcione en todas partes y sostener el cumplimiento. Pero también mejora la eficiencia, acelera los cobros, mejora la calidad de los datos y ofrece una ventaja competitiva a quienes se adelantan.

Estrategias de implementación para el cumplimiento

Lograr el cumplimiento de facturación electrónica en distintos países requiere planificar cuidadosamente cómo equilibrar requisitos legales, necesidades del negocio y límites presupuestarios.

Para empezar, las organizaciones deben identificar lo que se necesita. Deben mapear sus procesos frente a las normas actuales y futuras. Esto implica preguntarse: ¿En qué países operan nuestras empresas? ¿Dónde vendemos a otras empresas? ¿Qué requisitos debemos cumplir? ¿Cuáles son los plazos? Esta revisión mostrará todas las obligaciones que la empresa debe cubrir.

Después de la evaluación, el siguiente paso es priorizar. Dado que el plazo de enero de 2026 en Bélgica ya ha pasado, las empresas que operan allí tienen necesidades inmediatas. Las fechas de febrero y abril de 2026 en Polonia se acercan rápidamente. Francia y Alemania tienen calendarios más amplios. La idea es concentrar recursos en lo más urgente.

Las decisiones que tomes al configurar la solución determinan el rendimiento a largo plazo. La mayoría de las organizaciones considera más fácil adquirir un software de facturación electrónica ya probado que desarrollar uno propio. Normalmente conviene optar por una solución existente, ya que hay muchos factores a gestionar: normativa en múltiples países, actualizaciones constantes y mantenimiento general del sistema.

Al definir la arquitectura, debes elegir entre un enfoque centralizado o descentralizado. Centralizado significa usar una sola plataforma para todo, lo que aporta visibilidad y procesos consistentes. Descentralizado implica usar soluciones distintas por país, lo que da más flexibilidad, pero puede dificultar la integración. La mayoría de las empresas prefiere plataformas centralizadas que puedan configurarse según cada país.

La implementación se realiza por fases. Primero, se prueban programas piloto en países o departamentos individuales para validar que las soluciones funcionan. Lo aprendido en esos pilotos guía el despliegue completo. Así se reduce el riesgo y se construye conocimiento de forma gradual.

Para que la facturación digital funcione, debe integrarse con los sistemas existentes: ERP, gestión de pedidos, compras y cuentas por pagar. Cuando estas integraciones están bien diseñadas, los datos fluyen correctamente, reduciendo trabajo manual y errores.

Las pruebas deben cubrirlo todo. Verifica el formato, el envío, la gestión de errores y la capacidad para altos volúmenes. Utiliza entornos de prueba proporcionados por plataformas gubernamentales y redes. Antes de pasar a producción, prueba de extremo a extremo con tus socios comerciales.

Para impulsar la adopción, es esencial formar a las personas. El equipo financiero debe conocer los nuevos procesos. El equipo de TI necesita habilidades técnicas para dar soporte. Proveedores y clientes también pueden requerir orientación. Si la formación incluye a todas las partes implicadas, el proyecto tiene muchas más probabilidades de éxito.

Requisitos de facturación digital en países europeos

| País | Fecha de entrada en vigor | Tipo de modelo | Formato principal | Red/Plataforma |

| Bélgica | Enero de 2026 | Post-auditoría | PEPPOL-BIS | PEPPOL |

| Polonia | Febrero/abril de 2026 | Validación previa | FA(3) XML | Plataforma KSeF |

| Francia | Septiembre de 2026 | Híbrido | UBL/CII/Factur-X | PPF/PDP |

| Alemania | Implementación por fases 2025-2028 | Post-auditoría | EN 16931 | Descentralizado |

| Italia | Enero de 2019 | Validación previa | FatturaPA | SdI |

| España | Por definir 2026-2027 | Reporte | Múltiples | Centralizado |

Los mercados europeos están fragmentados, como muestra esta comparación. Si las empresas globales quieren operar en Europa, deben entender y cumplir las normas específicas de cada país. Incluso con marcos de la UE, los requisitos técnicos pueden diferir considerablemente.