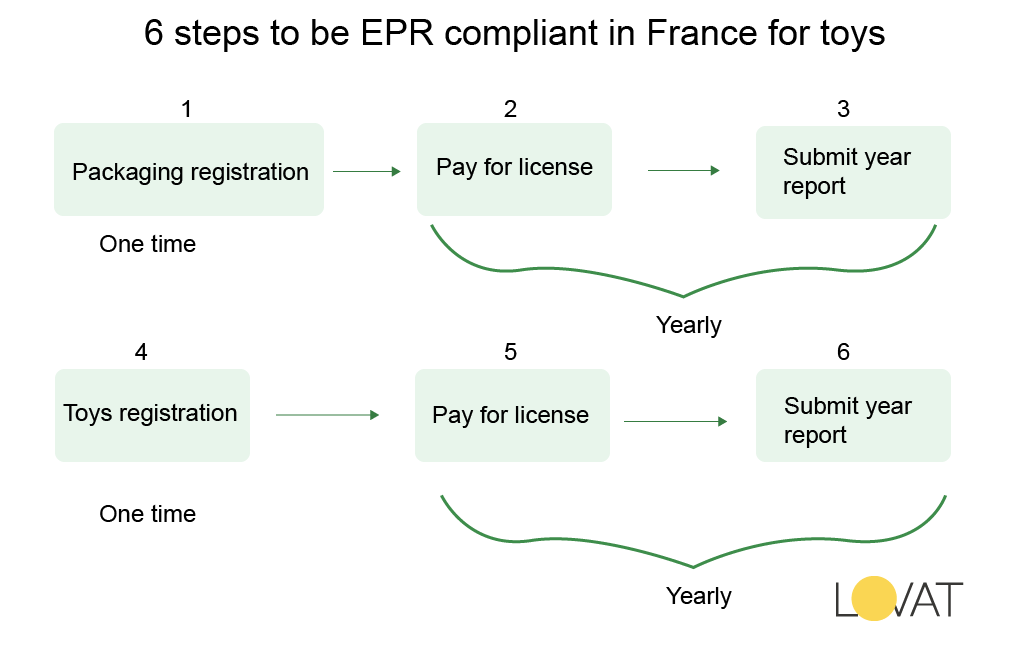

RAP en Francia (juguetes)

¿Quién es considerado por ley productor y/o comercializador de juguetes?

Se consideran productores y/o comercializadores de juguetes, “todas las personas físicas o jurídicas que, a título profesional, fabriquen en Francia, importen, monten o introduzcan por primera vez en el mercado nacional juguetes […] destinados a ser cedidos a título oneroso o gratuito al usuario final por cualquier técnica de venta o para ser utilizados directamente en territorio nacional. Si los juguetes se venden bajo la marca exclusiva de un revendedor, se considera que el revendedor es el comercializador” (art. R. 543-320 del Código Ambiental).

Como productor y / o comercializador, ¿cuáles son sus nuevas obligaciones?

Proporcionar o contribuir a la prevención y gestión de los residuos resultantes.

Adoptar un enfoque de diseño ecológico.

Promover la prolongación de la vida útil de dichos productos asegurando, en la medida de lo posible, a todos los reparadores profesionales y particulares interesados, la disponibilidad de los medios indispensables para un mantenimiento eficaz.

Apoyar redes de reutilización, reutilización y reparación como las gestionadas por estructuras de economía social y solidaria o promover la integración a través del empleo.

Contribuir a los proyectos de ayuda al desarrollo para la recogida y tratamiento de sus residuos y desarrollar el reciclaje de residuos de productos (art. L. 541-10.-I del Código de Medio Ambiente).

¿Qué productos se ven afectados por los juegos y juguetes REP?

EPR se aplica a los juguetes pertenecientes a las siguientes familias de productos:

Los juguetes, tal como se definen en el artículo 2 del decreto n. 2010-166 de 22 de febrero de 2010, relativa a la seguridad de los juguetes. Este artículo designa “los productos destinados a ser utilizados, exclusivamente o no, con fines lúdicos por niños menores de catorce años o destinados a tal fin”.

Maquetas, puzzles y juegos de mesa.

No están afectados: artículos de escritura o dibujo, así como productos cubiertos por REP en equipos eléctricos y electrónicos (art. R543-320 del Código Ambiental).

Período de información

Trimestre por un año, “N” |

Período de información |

Fecha de pago a más tardar |

| 1er trimestre, del 1 de enero al 31 de marzo N | 1 al 30 de abril | 15 de mayo |

| 2º trimestre, del 1 de abril al 30 de junio N | 1 al 31 de julio | 15 de agosto |

| 3er trimestre, del 1 de julio al 30 de septiembre N | 1 al 31 de octubre | 15 de noviembre |

| 4º trimestre, del 1 de octubre al 31 de diciembre N | 1 al 31 de enero N+1 | 15 de febrero N+1 |

Régimen de denuncia derogatoria:

No obstante, el contrato prevé un procedimiento simplificado con una única declaración anual. En este caso, esta declaración deberá realizarse en el momento de la comercialización oa tanto alzado.

Cualquier empresa cuya comercialización sea inferior a 15.000 piezas anuales (sujetas a un peso total inferior a 15 T) podrá acogerse al modelo derogatorio. El comercializador determinará, al inicio de cada ejercicio, sus métodos de información: en reales o sobre una base a tanto alzado.

La comercializadora aplica una tarifa plana anual de 220€ por 1.000 piezas, sin declarar categoría, peso o material de estos productos.

El plazo de declaración de los afiliados acogidos al régimen derogatorio será en enero del año N+1:

Mes de declaración |

Fecha de pago a más tardar |

|

| Del 1 de enero al 31 de diciembre N | Enero N+1 | 15 de febrero N+1 |

Para conocer los requisitos de RAP en diferentes países, incluidos los umbrales de registro, puede visitar la página “Umbrales de RAP por país”.