韩国

省份

General

省份

常规

About

General

About

常规

常规

常规

由国家税务局(NTS)监管,以确保透明度、提高税收合规性并简化商业交易。适用于注册增值税的企业,按年度销售额分阶段实施。

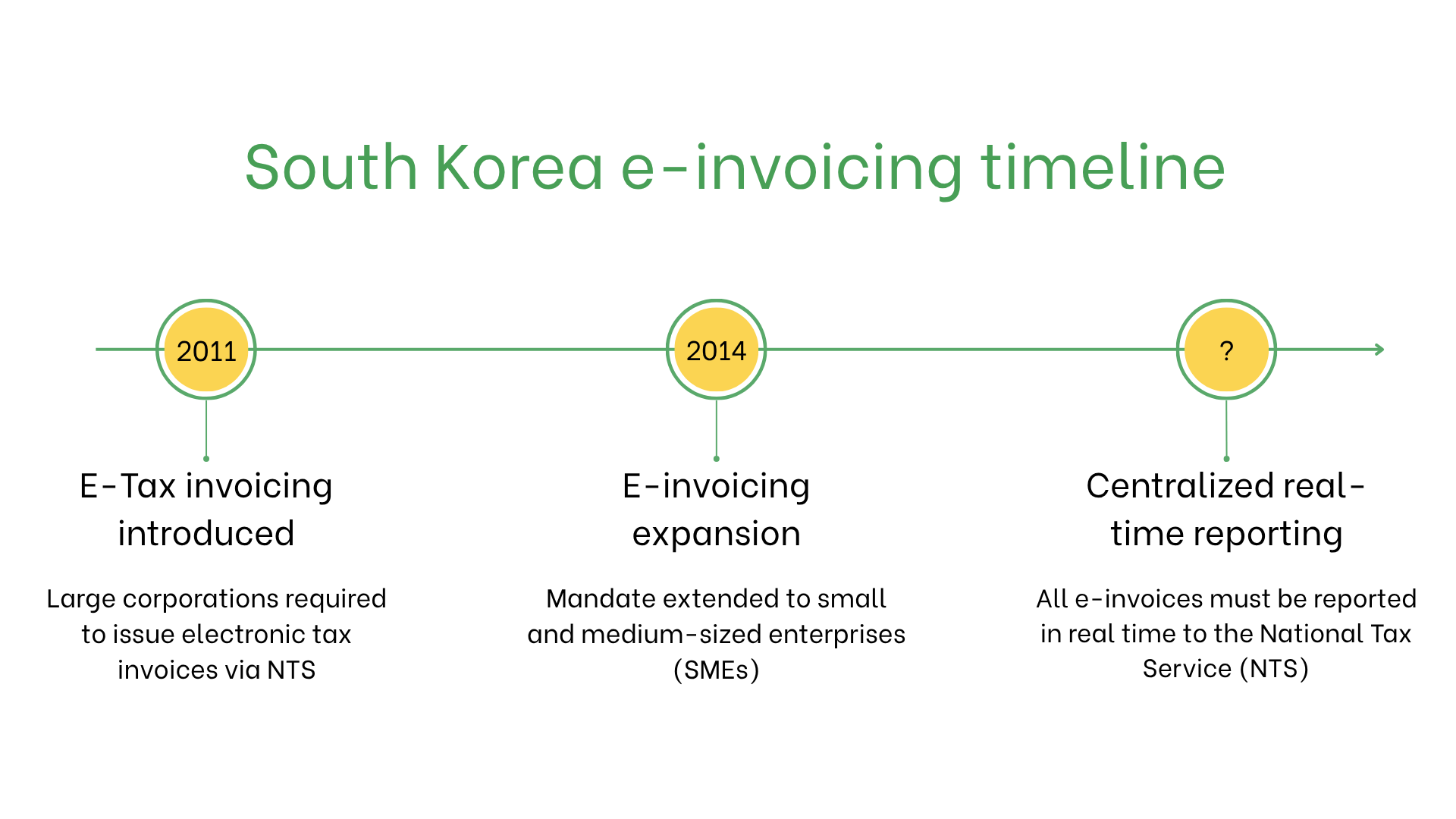

韩国是最早推行强制性电子发票制度的国家之一,重点在于实时透明和数字化税务申报:

韩国是最早推行强制性电子发票制度的国家之一,重点在于实时透明和数字化税务申报:

韩国强制推行电子发票制度

韩国是最早推行强制性电子发票制度的国家之一,重点在于实时透明和数字化税务申报:

- 2011年1月1日:韩国对年销售额超过30亿韩元的公司强制实施电子税务发票。此类发票必须通过政府认证的系统开具,并实时向国家税务局(NTS)申报。

- 2014年7月1日:该义务扩大至中小企业(SMEs)。目前,所有注册企业都必须为B2B交易开具电子税务发票,无论规模大小,确保在整个经济中广泛采用。

- 当前制度:电子发票必须在开具后一天内提交至NTS平台。该规定适用于发票的开具与接收,迟报或未报将受到处罚。该系统为税务机关提供近乎实时的可见性,有助于精准追踪增值税并减少欺诈行为。

谁需要在韩国开具电子发票?

- 大型企业:自2011年起对高营业额企业强制实施。

- 中小企业:根据营业额门槛,从2014年开始逐步实施。

- 出口商:跨境交易须开具电子发票,以确保准确的增值税申报。

- 非居民企业:若在韩国注册增值税,需为与韩国实体的交易开具电子发票。

电子发票 vs. 电子账单

| 方面 | 电子发票 | 电子账单 |

| 目的 | 符合西班牙和欧盟法规 | 非正式或内部交易 |

| 验证 | 通过FACe或SII平台实时验证 | 未验证 |

| 格式 | Facturae XML | 灵活、无监管的格式 |

| 存档 | 强制保存六年 | 可选 |

韩国电子发票系统的主要特点

- 提交平台:公共部门交易通过FACe提交,增值税申报通过SII提交。

- 验证:平台确保填写必填字段、数字签名和增值税规则的合规性。

- 存档:根据西班牙税法,电子发票需保存6年。

电子发票数据集

- 买方/卖方识别号:NIF(税务识别号)。

- 发票信息:发票号、开具日期、付款条款。

- 商品与服务:项目描述、数量、单价和小计。

- 税费:适用的增值税税率与金额。

- 交易信息:应付总额、货币、支付方式。

- 交付信息:确保发票的真实性与完整性。

不同交易类型中的电子发票

B2B交易- 所有注册增值税的企业均须开具电子发票。

- 实时电子发票可确保合规、减少错误并促进跨境增值税退税。

- 非强制,但建议采用以提高透明度和内部记录。

- 政府采购供应商须通过NTS平台提交发票。

不合规的处罚

- 罚款:未满足公共部门要求的每次违规最高可达€10,000。

- 运营延误:被拒发票可能导致付款延迟和客户关系紧张。

- 法律风险:反复违规将导致审计和声誉损害。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。