法国电子发票

省份

General

省份

通用的

About

General

About

通用的

通用的

通用的

法国正在通过电子发票改革来打击增值税欺诈并提高透明度。根据企业规模和营业额分阶段实施电子发票,使用 Chorus Pro 平台。

法国正在为国内B2B交易引入电子发票,作为更广泛数字税务改革的一部分:

法国正在为国内B2B交易引入电子发票,作为更广泛数字税务改革的一部分:

法国强制实施电子发票

法国正在为国内B2B交易引入电子发票,作为更广泛数字税务改革的一部分:

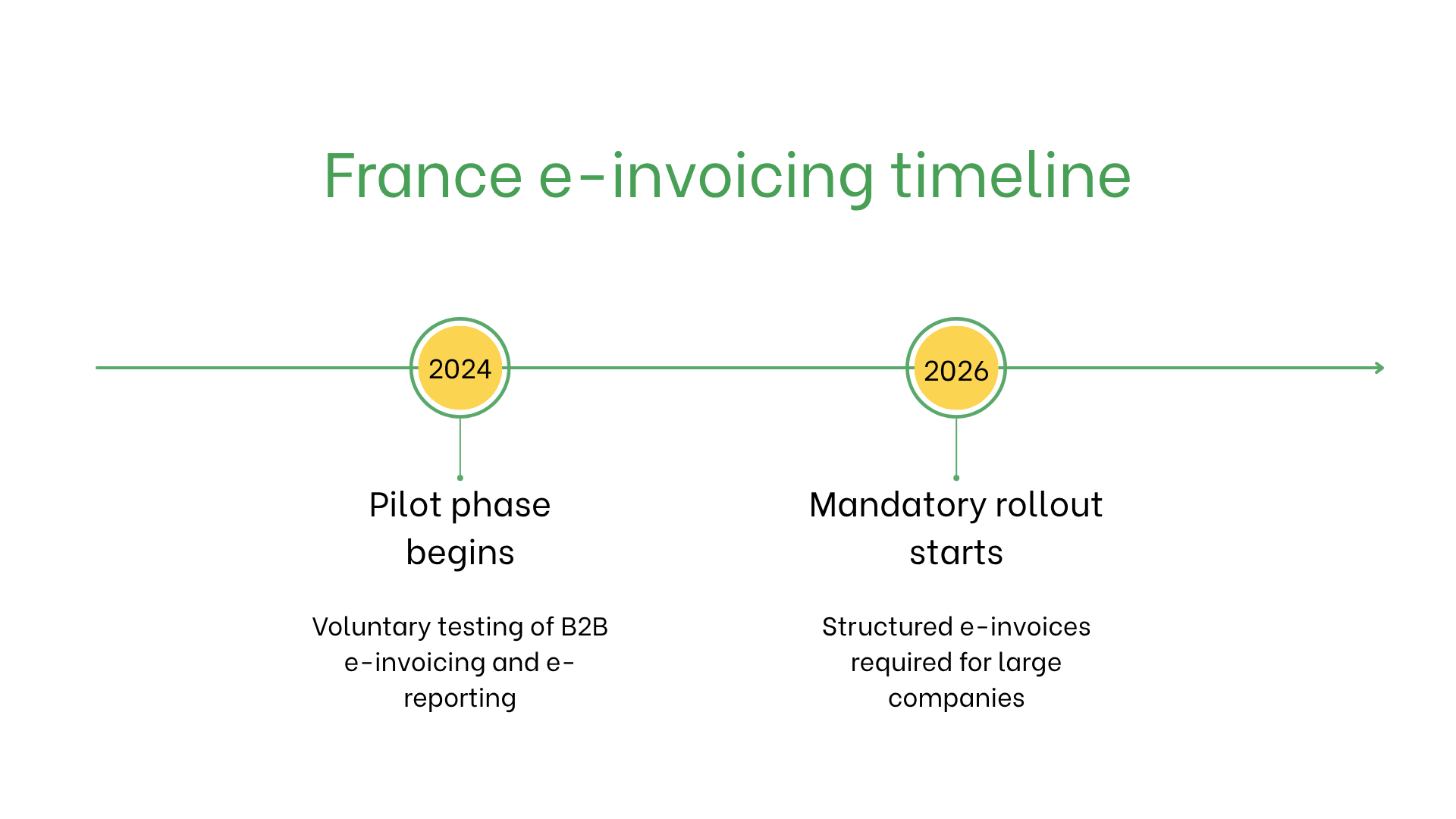

- 2024年启动试点阶段,企业可测试电子发票与电子报告流程。包括通过政府认证平台(PDP)或公共门户(PPF)发送结构化发票。

- 从2026年9月开始,大型企业必须强制使用电子发票;中型和小型企业分别于2027年和2028年开始强制执行。

谁需要在法国使用电子发票?

法国电子发票适用于以下企业:- 大型企业:自2026年9月起,开具和接收电子发票均为强制要求。

- 中型企业:必须遵守2026年截止日期。

- 中小企业和微型企业:须在2027年前采用电子发票。

- 非本地企业:目前不强制,但建议为未来法规和客户需求做好准备。

电子发票 vs. 电子账单

| 方面 | 电子发票 | 电子账单 |

| 目的 | 税务合规,法律要求 | 客户为中心的开票与支付 |

| 格式 | Factur-X,经Chorus Pro验证 | 灵活且非正式 |

| 平台 | Chorus Pro | 非强制系统 |

| 存档 | 需保存至少6年 | 无法律要求 |

法国电子发票系统的关键特点

法国电子发票系统通过 Chorus Pro 实现发票实时验证,Chorus Pro 是法国发票提交与处理的中央平台。企业必须:- 提交:使用认证格式(如Factur-X)并通过Chorus Pro验证发票。

- 实时验证:确保交易完成前即满足合规要求。

- 存档:出于审计目的,须将电子发票保存6年。

电子发票数据集

法国电子发票必须包含以下关键信息:- 买卖双方ID:纳税人识别号码。

- 发票详情:编号、日期和付款条款。

- 商品和服务:描述、数量和价格。

- 税费:增值税详细分项。

- 交易信息:应付款总额及支付方式。

按交易类型划分的电子发票

B2B 交易:- 自2026年(大型企业)和2027年(中小企业)起适用于所有应税交易。

- 提高准确性并优化付款流程。

- 虽非强制,但鼓励采用以提升效率与透明度。

- 客户可请求电子发票以确保合规。

- 已强制要求,所有与政府机构的交易均需通过Chorus Pro进行。

不合规的处罚

不遵守法国电子发票法规可能导致:- 罚款:未按要求开具发票的罚金按单计。

- 运营延误:付款受阻、客户关系紧张。

- 法律风险:因记录不全或不合规可能引发审计或争议。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。