电子发票 印度

省份

General

省份

通用的 / 一般的

About

General

About

通用的 / 一般的

通用的 / 一般的

通用的 / 一般的

由商品与服务税网络(GSTN)管理。中央发票注册平台(IRP)负责验证和签发电子发票。目标是简化GST合规流程、减少逃税行为并提升透明度。

印度根据GST法规推行电子发票,以提高透明度并减少税务欺诈:

印度根据GST法规推行电子发票,以提高透明度并减少税务欺诈:

印度强制实施电子发票

印度根据GST法规推行电子发票,以提高透明度并减少税务欺诈:

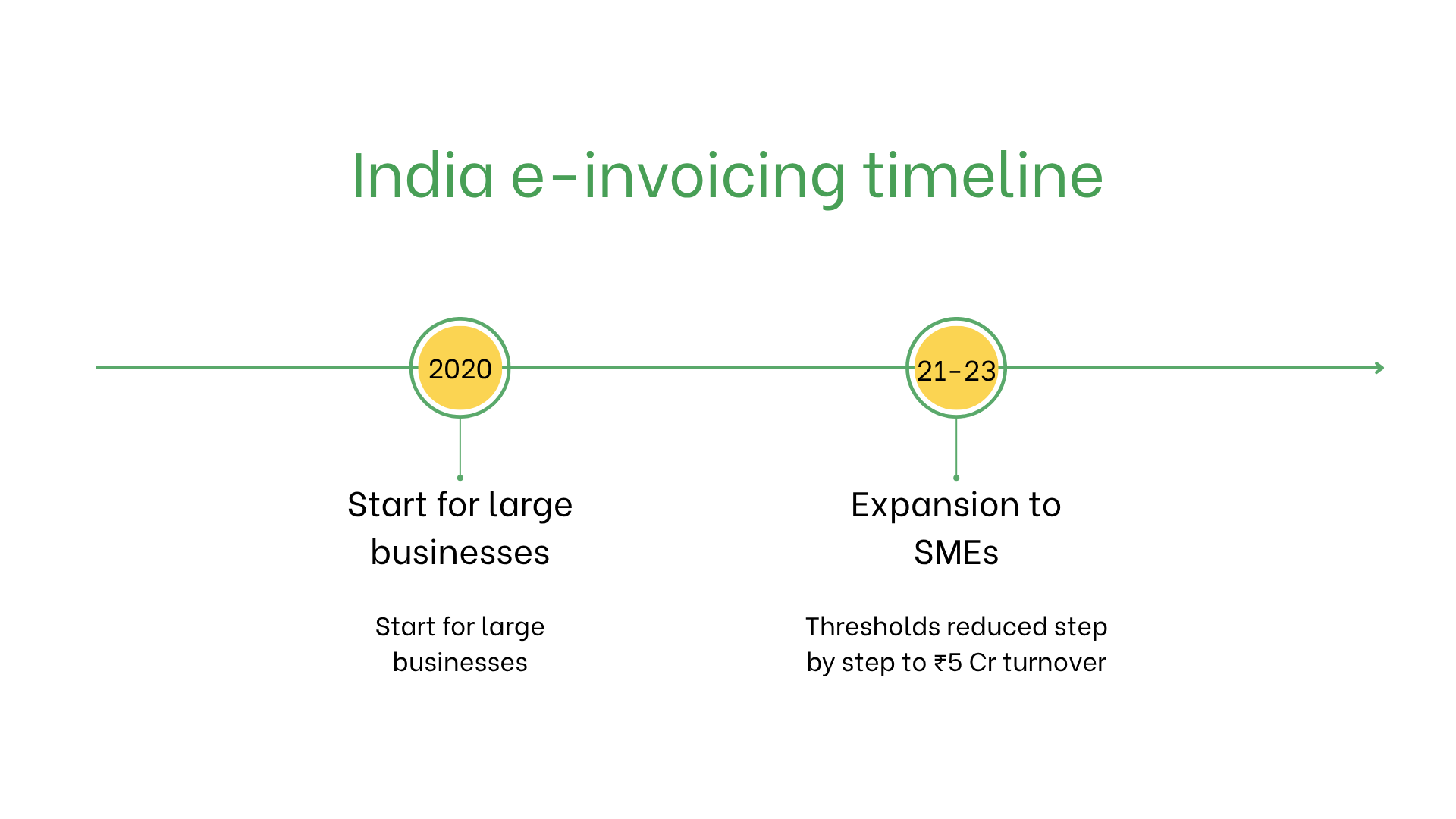

- 自2020年10月起,年营业额超过₹500亿卢比的企业必须实施电子发票。此门槛已逐步降低。

- 到2023年8月,门槛已降至₹5亿卢比,众多中小企业被纳入该系统。所有发票必须提交至IRP平台以获得验证和二维码。

谁需要在印度使用电子发票?

印度以下企业必须开具电子发票:- 大型企业:年营业额超过10亿卢比的企业必须开具电子发票。

- 中小企业(SME):根据收入门槛逐步纳入系统。

- 出口商:出口交易必须使用电子发票,并与GST申报集成。

- 非本地企业:除非在印度注册GST,否则可免除电子发票义务。

电子发票 vs. 电子账单

| 项目 | 电子发票 | 电子账单 |

| 目的 | 符合GST法规, 法律强制 | 内部/客户交易 |

| 验证 | 通过IRP实时验证 | 未验证 |

| 格式 | JSON结构,包含GST数据 | 灵活,格式不限 |

| 存档 | 需保存8年 | 可选 |

印度电子发票系统的关键特点

印度电子发票系统通过IRP实现实时验证,包含:- 实时验证:IRP验证发票,生成发票参考号(IRN)和二维码。

- 提交格式:使用JSON格式以实现数字化处理。

- 存档要求:电子发票需保存至少8年。

电子发票数据内容

- 买卖双方ID:双方的GSTIN编号。

- 发票详情:编号、日期和供应类型(国内/出口)。

- 商品与服务:HSN编码、数量、单价和税务信息。

- 税费:CGST、SGST或IGST金额。

- 交易信息:应付总金额、货币和付款条款。

- 二维码:加密发票信息,便于验证。

不同交易类型下的电子发票

B2B 交易:- 必须通过IRP进行验证。

- 有助于合规及进项税抵扣。

- 非强制,但二维码发票可提升客户体验。

- 向政府机构提供商品或服务时必须使用电子发票。

不合规的处罚

- 罚款:每张发票最高可罚10,000印度卢比(约合120欧元),并可能因延迟申报而产生额外费用。

- 进项税抵扣被拒:买方可能因发票不合规而无法申请抵扣。

- 法律风险:多次违规可能引发税务审计并损害声誉。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。