Normativa de la UE sobre facturación electrónica e informe digital del IVA para empresas

Normativa de la UE sobre facturación electrónica e informe digital del IVA para empresas

Normas de facturación electrónica de la UE y declaración digital del IVA para empresas

Una empresa logística de Berlín llamada Hellmann envió palés a un cliente de Lyon el pasado marzo. Envió la factura PDF habitual. Después vio cómo 18.400 € quedaban congelados en cuentas por cobrar durante 47 días. El PDF ya no era un documento válido para esa transacción. Francia había activado la declaración mediante Chorus Pro. Los documentos no estructurados quedaron fuera del alcance de la noche a la mañana. Varios equipos financieros lo descubren de la forma dolorosa: un reembolso denegado, un crédito de IVA congelado o una multa de la Direction Générale des Finances Publiques.

Bruselas está reconfigurando silenciosamente la forma en que las operaciones imponibles se mueven por el continente. El paquete de reforma llamado ViDA — VAT in the Digital Age — amplía la directiva anterior de la UE sobre facturación electrónica. El texto original de 2014 se redactó para la contratación pública. Lo que antes era una preocupación regional en Italia, Hungría y Polonia ahora alcanza a cada importador. Incluso una startup SaaS con un solo comprador en la UE siente el cambio.

Las cifras cuentan la historia. La brecha del IVA en los Estados miembros alcanzó los 89.000 millones de euros en 2022. El modelo de clearance de Italia recuperó alrededor de 4.100 millones de euros en sus dos primeros años. Las autoridades fiscales han leído esas cifras. La dirección está fijada. Para 2030, la facturación estructurada se convertirá en el estándar para los flujos B2B transfronterizos. Los controles continuos de transacciones se superponen a las normas fiscales existentes en toda la UE.

Aquí está el mapa práctico. Verá quién exige qué. Verá dónde caen realmente los plazos. Verá qué formatos de archivo sobreviven en la frontera. Verá dónde se esconden las minas operativas. El artículo evita las palabras de moda. Si vende en la UE, las nuevas normas de facturación electrónica en Europa ya afectan a su libro mayor.

Por qué la directiva de facturación electrónica de la UE rediseña el comercio en el mercado único

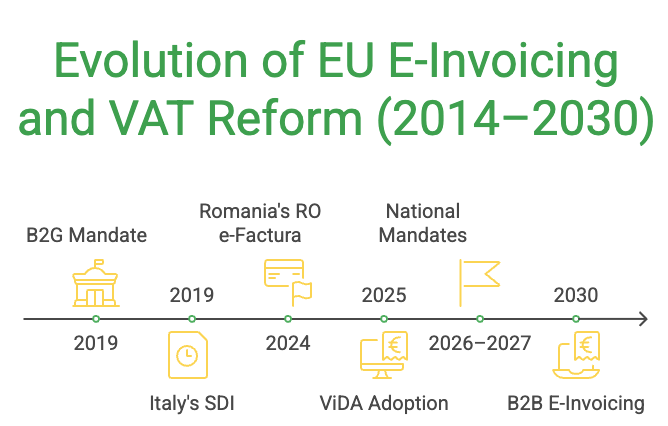

La directiva de facturación electrónica de la UE — formalmente Directiva 2014/55/UE — nació como una regla de contratación pública. Los compradores públicos de todos los Estados miembros debían aceptar facturas estructuradas de los proveedores antes de abril de 2019. Aquello fue el calentamiento. ViDA fue adoptada por ECOFIN en marzo de 2025. Extiende el mismo mecanismo al comercio privado. También introduce obligaciones de declaración digital para las entregas intracomunitarias.

La lógica presupuestaria dio forma a la directiva de facturación electrónica de la UE desde el primer día. Los Estados miembros pierden decenas de miles de millones cada año por fraude carrusel y esquemas de operadores desaparecidos. La infradeclaración agrava la fuga. El clearance en tiempo real aplasta esas tácticas. La autoridad fiscal ve la transacción antes de que el comprador presente una deducción. Italia fue la primera en 2019. Hungría siguió con RTIR. España desplegó SII. Cada programa apretó más el tornillo.

Esa directiva sobre facturación electrónica ahora va mucho más allá de la contratación pública. Una empresa estadounidense de software registrada a efectos de IVA en Alemania queda sujeta al mandato alemán de facturación desde enero de 2027. Un exportador brasileño que vende a una fábrica polaca necesita documentos estructurados en el momento en que KSeF entre en funcionamiento. La conformidad ya no es un problema de Bruselas. Se aplica dondequiera que recaude IVA.

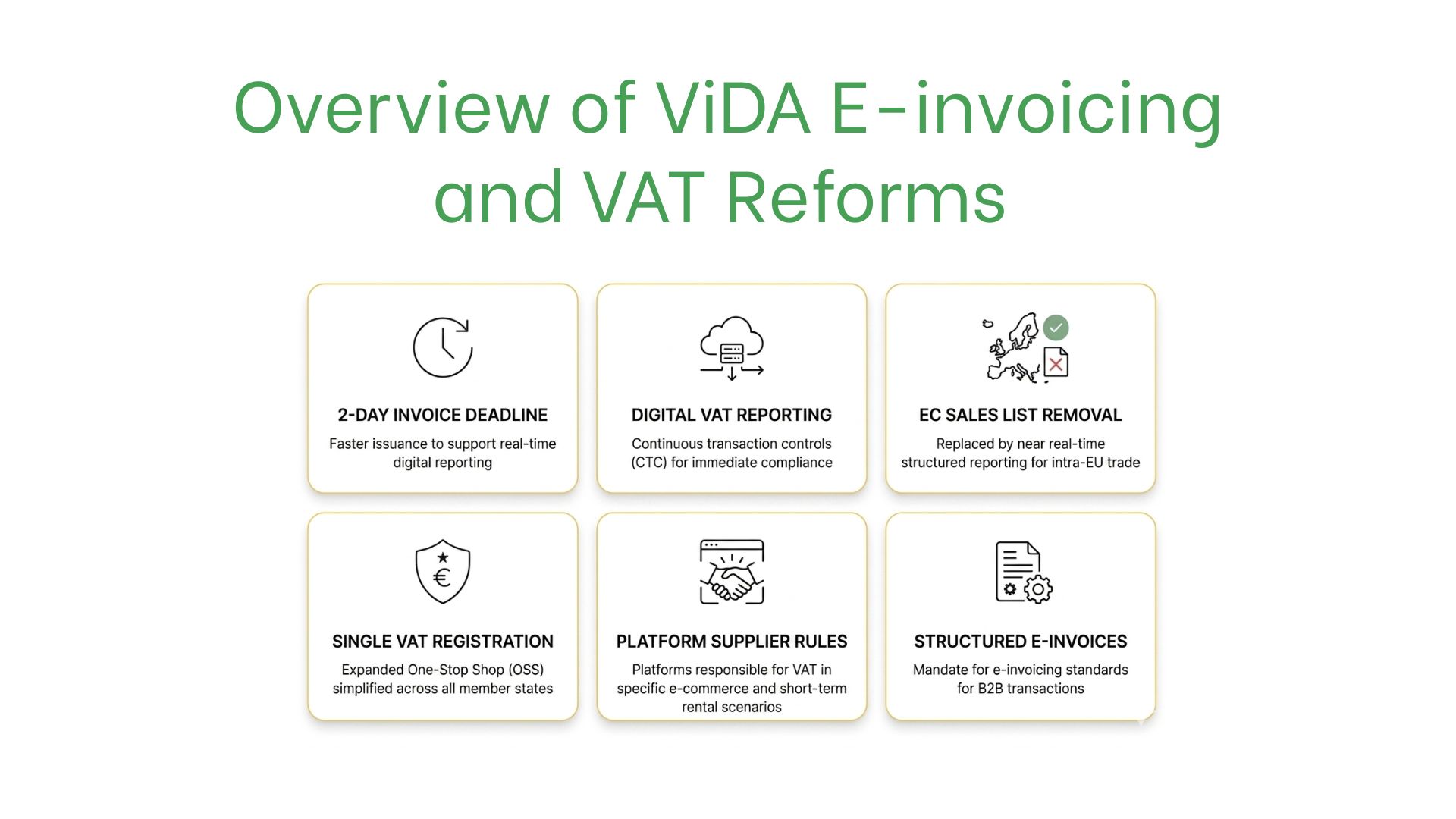

Qué cambia realmente ViDA:

- Facturas estructuradas obligatorias para B2B intracomunitario a partir del 1 de julio de 2030, con libertad para que los Estados miembros impongan facturación electrónica nacional sin aprobación previa de la Comisión.

- Un plazo de emisión de dos días sustituye la ventana actual de 15 días para entregas transfronterizas.

- La declaración digital sustituye las declaraciones recapitulativas, eliminando el EC Sales List tal como lo conocemos.

- Registro único de IVA para operadores de la economía de plataformas, evitando decenas de declaraciones nacionales.

- Reglas de proveedor considerado para plataformas de alojamiento de corta duración y transporte de pasajeros.

- Eliminación de la factura recapitulativa opcional para ventas B2B transfronterizas.

Panorama por país de la facturación electrónica en Europa — Mandatos, formatos y plazos

La facturación electrónica en Europa avanza con relojes distintos. Italia encendió la mecha hace siete años. Rumanía activó RO e-Factura en 2024. Alemania exige capacidad de recepción desde enero de 2025. La emisión completa seguirá en 2027. Francia retrasó dos veces su mandato B2B. El país fijó septiembre de 2026 para la recepción y septiembre de 2027 para la emisión. Verifactu llega a España en 2025. La ley B2B más amplia Crea y Crece aterriza en 2026 y 2027.

La fragmentación de formatos complica la facturación electrónica en Europa en la capa técnica. Italia utiliza FatturaPA mediante SDI. Francia adopta Factur-X más UBL mediante PPF. Alemania se apoya en XRechnung y ZUGFeRD. Polonia impondrá FA(2) mediante KSeF. El estándar europeo EN 16931 está por debajo de todos ellos. Pero las sintaxis y los canales divergen. Un motor de facturación compartido que gestionaba FatturaPA el año pasado ahora también necesita PEPPOL BIS, UBL 2.1 y CII.

Los grupos que operan a través de fronteras sienten primero la presión. Un minorista francés con un centro de distribución polaco y un 3PL checo toca tres modelos de clearance distintos. Tres esquemas de validación diferentes se acumulan encima. Los errores se propagan en la facturación electrónica transfronteriza en Europa. Un solo archivo rechazado puede bloquear un despacho aduanero. Puede retrasar un crédito fiscal. Puede activar una auditoría meses después.

| País | Fecha de entrada en vigor del mandato | Formato y canal | Rango de sanciones |

| Italia | Enero de 2019 (B2B) | FatturaPA vía SDI | 250 €–2.000 € por factura faltante |

| Alemania | Enero de 2027 (B2B completo) | XRechnung, ZUGFeRD | Hasta 5.000 € por infracción |

| Francia | Septiembre de 2026 (recepción) | Factur-X, UBL vía PPF | 15 € por factura, límite anual de 15.000 € |

| Polonia | Febrero de 2026 (B2B) | FA(2) vía KSeF | Hasta el 100 % del importe del IVA |

| Rumanía | Julio de 2024 (B2B) | UBL vía RO e-Factura | 5.000–10.000 RON |

| España | Julio de 2025 (Verifactu) | Facturae, Veri*Factu | 10.000 € fijos más 1 % de ingresos |

Descifrar los requisitos de facturación electrónica que Europa exige a su stack

La frase requisitos de facturación electrónica en Europa suena abstracta hasta que llega a su sistema contable. Una factura estructurada no es un PDF con metadatos. Es una carga XML o JSON. Esa carga contiene cada línea imponible, cada tipo impositivo y cada identificador de contraparte. También contiene el número de referencia único asignado por la plataforma de clearance. Su ERP genera esa carga de forma nativa, o usted añade middleware que lo haga.

La mayoría de los equipos subestima la carga de integración que los requisitos de facturación electrónica en Europa imponen a sus sistemas. El equipo contable es dueño de los datos maestros. El equipo de IT es dueño de la conectividad. Compras es dueño del onboarding de proveedores. Cada silo bloquea al siguiente. Los proyectos exitosos tratan el trabajo como transversal desde la primera semana. A veces eso significa incorporar a un asesor fiscal en los standups de IT — parece extraño, pero compensa.

El caso inverso también golpea. Un comprador que no puede ingerir facturas estructuradas de un proveedor alemán corre el riesgo de perder la deducción del IVA soportado. La deducción se apoya en la presentación del proveedor. Pero el comprador aún debe probar la recepción y validar el archivo. Ambas partes necesitan pipelines funcionales. Los requisitos europeos de facturación electrónica funcionan como un apretón de manos bidireccional, no como una emisión unilateral.

Comparación de escenarios B2B, B2G y B2C

B2G sigue siendo el camino más suave. Los compradores públicos aceptan facturas EN 16931 desde 2019. Las herramientas de validación están maduras. Los volúmenes de transacciones son previsibles. La cobertura PEPPOL es lo bastante amplia para que la mayoría de los ERP la gestionen de forma nativa. La fricción aparece en pequeñas entidades subnacionales. Un hospital municipal checo puede seguir pidiendo PDFs por correo electrónico. Ahí es donde los requisitos europeos de facturación electrónica chocan con la operativa diaria.

B2B es donde las reglas se endurecen rápidamente. Clearances en tiempo real, plazos de dos días y obligaciones de archivo de 10 años. Reconocimiento mutuo bilateral. En 2026, un mayorista neerlandés que facture a un minorista polaco tendrá que verificar los esquemas KSeF. El mayorista debe conservar prueba de aceptación. También debe reconciliar con su propio libro mayor. Los requisitos de facturación electrónica que cubren el comercio B2B europeo dejan muy poco espacio para improvisar.

B2C permanece por ahora en el borde. La mayoría de los Estados miembros no ha extendido la facturación estructurada al retail. ViDA abre un camino, sin embargo. Primero llega la declaración B2C voluntaria. La adopción obligatoria seguirá en sectores de alto riesgo. Hostelería, alquileres de corta duración y transporte con conductor ya sienten el tirón mediante las reglas de proveedor considerado introducidas para plataformas. Espere que los requisitos de facturación electrónica en mercados de consumo europeos se expandan silenciosamente hasta 2028.

Construir una hoja de ruta hacia el cumplimiento del IVA europeo

El cumplimiento del IVA europeo vive o muere por la calidad de su plan de proyecto. Una pista de cuatro trimestres es el mínimo absoluto. El trabajo del primer año cubre diagnóstico, selección de proveedor y limpieza de datos maestros. El trabajo del segundo año cubre ejecuciones paralelas, comunicación con proveedores y configuración de archivo con calidad de auditoría. Recortar esquinas cuesta más que el presupuesto del proyecto. Solo en Hungría, las sanciones alcanzaron 37 millones de euros en 1.400 empresas auditadas el último ejercicio fiscal.

La fase de diagnóstico revela sorpresas sobre la preparación para el cumplimiento del IVA europeo. Un exportador francés mediano descubrió que el 22 % de sus facturas salientes ya fallaban la validación Factur-X. Los códigos de producto se habían introducido como texto libre. Otro equipo descubrió algo peor. Su filial alemana había estado emitiendo facturas bajo el registro societario incorrecto desde 2022.

La preparación de proveedores suele aparecer al final y duele más. Puede tener una maquinaria saliente perfecta. Pero si sus proveedores envían XML rotos, no puede recuperar el IVA soportado. Trate el onboarding como una campaña. Segmente proveedores por riesgo. Organice clínicas técnicas. Publique su endpoint de prueba. La gestión de excepciones entrantes es donde el cumplimiento del IVA en Europa se pone realmente a prueba.

Un programa de facturación electrónica de 12 meses — qué hacer, en orden:

- Mapee cada jurisdicción de la UE donde tenga un número de IVA o comercie por encima del umbral local.

- Audite sus formatos actuales de factura y compárelos con los campos obligatorios de EN 16931.

- Ejecute un análisis fit-gap de su ERP — módulo nativo, middleware o stack híbrido.

- Seleccione un proveedor de plataforma de clearance con alcance multipaís (preferible punto de acceso PEPPOL).

- Limpie los datos maestros — IDs fiscales de contrapartes, clasificación de artículos, condiciones de pago.

- Construya un entorno sandbox y conéctelo a cada instancia de prueba de plataforma de clearance.

Pilote con dos proveedores colaboradores y dos clientes colaboradores por jurisdicción. - Forme a los equipos de cuentas por pagar y cuentas por cobrar en los nuevos flujos de excepción.

- Establezca una política de archivo de 10 años, inmutable, recuperable a solicitud de la autoridad fiscal.

- Programe una auditoría en seco con una Big Four o un asesor fiscal local.

Hábitos que le mantienen alineado con las normas de declaración fiscal de la UE

Las normas de declaración fiscal de la UE evolucionan cada trimestre. Tratar el cumplimiento como un proyecto único garantiza regresión. Los sistemas en vivo se desvían. Los proveedores cambian de plataformas. Las autoridades fiscales publican actualizaciones más rápido de lo que la mayoría de los ERP puede absorber. Una cadencia mensual con un responsable nombrado mantiene la rueda girando. Incluso un responsable a tiempo parcial funciona. El error más barato es olvidar suscribirse a las notas de versión de su agencia local de clearance.

La higiene operativa importa más que la elección del proveedor cuando las normas de declaración fiscal de la UE cambian a mitad de año. El mismo proveedor puede entregar resultados conformes o no conformes. Depende de cómo lo opere el cliente. Los registros de auditoría y el control de versiones fijan el suelo. Los dashboards de tasa de rechazo y las reconciliaciones trimestrales separan implementaciones bien gestionadas de implementaciones descuidadas.

Los equipos financieros más sólidos desarrollan memoria operativa alrededor de las excepciones, no del camino feliz. Una factura rechazada es la alarma de humo. Investigue, registre, corrija y retroalimente los datos maestros. Las normas de declaración fiscal en jurisdicciones de la UE recompensan esta disciplina. Le siguen auditorías más limpias y muchos menos ciclos de reconciliación.

Hábitos operativos que compensan:

- Responsabilidad del propietario asigne una persona nombrada por jurisdicción con recordatorio de calendario para notas de versión.

- Puerta de validación cada factura saliente pasa por controles de esquema y reglas de negocio antes de enviarse al clearance.

- Revisión semanal del dashboard de seguimiento rechazos por contraparte, código de error y causa raíz.

- Ciclos de congelación de datos maestros bloquee IDs fiscales y códigos de producto al cierre de mes para evitar desviaciones silenciosas.

- Disciplina del endpoint de prueba vuelva a ejecutar pruebas sandbox después de cada versión de la plataforma de clearance.

- Integridad del archivo pruebas trimestrales de recuperabilidad que confirmen que puede producir cualquier factura bajo demanda.

- Revisión interequipos stand-up mensual con equipos fiscales, IT y AR/AP para sacar a la luz excepciones y bloqueos compartidos.

FAQ

¿Cuándo entra realmente en vigor ViDA en toda la UE?

- ViDA fue adoptada por ECOFIN el 11 de marzo de 2025. Entró en vigor poco después. Las disposiciones de registro único de IVA se activan en julio de 2028. Los requisitos de declaración digital transfronteriza comienzan el 1 de julio de 2030. Los Estados miembros con mandatos nacionales existentes mantienen sus calendarios. La directiva de la UE de 2014 sobre facturación electrónica — la regla de contratación pública — sigue plenamente vigente como capa jurídica base.

¿Qué requisitos de facturación electrónica deberían priorizar las empresas no pertenecientes a la UE?

- Si está establecido fuera de la UE pero registrado a efectos de IVA en un Estado miembro, el mandato local le vincula igual que a las empresas nacionales. La excepción es el mecanismo de inversión del sujeto pasivo. Puede desplazar la obligación a su comprador de la UE. La mayoría de los vendedores no pertenecientes a la UE se centran primero en tres cosas: conectividad PEPPOL, conformidad EN 16931 y acceso a plataformas de clearance en sus países de mayor volumen. Los requisitos de facturación transfronteriza en Europa premian un plan de secuenciación claro más que un despliegue por fuerza bruta.

¿PEPPOL es obligatorio bajo el nuevo marco?

- No estrictamente. PEPPOL es uno de varios canales reconocidos. El PPF de Francia lo utiliza. El Mercurius belga enruta a través de él. Noruega, Suecia y Finlandia dependen de PEPPOL para B2G. Italia evita PEPPOL con SDI. Alemania permite múltiples vías de entrega. Si vende en varios Estados miembros, unirse a un punto de acceso PEPPOL reduce drásticamente la complejidad. La cobertura de facturación electrónica a través de fronteras europeas sigue ampliándose.

¿Cómo se comparan las sanciones entre Estados miembros?

- Los rangos de sanciones varían ampliamente. Italia multa entre 250 € y 2.000 € por factura faltante. Hungría: multas de 1 millón de HUF por infracción. Polonia: recuperación del 100 % del IVA no pagado. Francia: sanciones anuales limitadas a 15.000 € por problemas repetidos. España ha aprobado multas fijas más un recargo del 1 % de ingresos. La señal más clara está en la frecuencia de auditoría. Los países con clearance en vivo auditan más rápido. El cumplimiento riguroso de las normas de IVA de la UE reduce la exposición mucho antes de que el inspector llame.

¿Qué registros debemos conservar y durante cuánto tiempo?

- El período base de archivo es de 10 años en la mayoría de los Estados miembros. Bulgaria y Rumanía usan ventanas más largas para ciertos sectores. Los registros deben ser recuperables en su formato estructurado original. Los metadatos deben permanecer intactos. Las firmas digitales deben ser verificables. El almacenamiento WORM (write once, read many) es una solución habitual. Las normas nacionales de declaración fiscal en jurisdicciones de la UE también esperan una pista de auditoría clara desde la emisión de la factura hasta la aceptación del clearance y la reconciliación con la declaración del IVA.