Norme UE sulla fatturazione elettronica e rendicontazione IVA digitale per le imprese

Norme UE sulla fatturazione elettronica e rendicontazione IVA digitale per le imprese

Regole UE sulla fatturazione elettronica e rendicontazione digitale IVA per le imprese

Una società logistica di Berlino chiamata Hellmann ha spedito pallet a un cliente di Lione lo scorso marzo. Ha inviato la consueta fattura PDF. Poi ha visto 18.400 € bloccati nei crediti per 47 giorni. Il PDF non era più un documento valido per quella transazione. La Francia aveva attivato la rendicontazione tramite Chorus Pro. I documenti non strutturati sono usciti dal perimetro dall’oggi al domani. Diversi team finanziari lo scoprono nel modo più doloroso — un rimborso negato, un credito IVA congelato o una sanzione della Direction Générale des Finances Publiques.

Bruxelles sta silenziosamente ridisegnando il modo in cui le operazioni imponibili si muovono nel continente. Il pacchetto di riforma chiamato ViDA — VAT in the Digital Age — estende la precedente direttiva UE sulla fatturazione elettronica. Il testo originale del 2014 era stato redatto per gli appalti pubblici. Ciò che un tempo era una questione regionale in Italia, Ungheria e Polonia ora riguarda ogni importatore. Anche una startup SaaS con un solo acquirente nell’UE percepisce il cambiamento.

I numeri raccontano la storia. Il divario IVA tra gli Stati membri ha raggiunto 89 miliardi di euro nel 2022. Il modello di clearance italiano ha recuperato circa 4,1 miliardi di euro nei primi due anni. Le autorità fiscali hanno letto quei numeri. La direzione è fissata. Entro il 2030, la fatturazione strutturata diventerà lo standard per i flussi B2B transfrontalieri. I controlli continui sulle transazioni si sovrapporranno alle regole fiscali esistenti in tutta l’UE.

Ecco la mappa pratica. Vedrete chi applica cosa. Vedrete dove cadono davvero le scadenze. Vedrete quali formati di file resistono alla frontiera. Vedrete dove si nascondono le mine operative. L’articolo evita le parole alla moda. Se vendete nell’UE, le nuove regole di fatturazione elettronica in Europa toccano già il vostro libro mastro.

Perché la direttiva UE sulla fatturazione elettronica ridisegna il commercio nel mercato unico

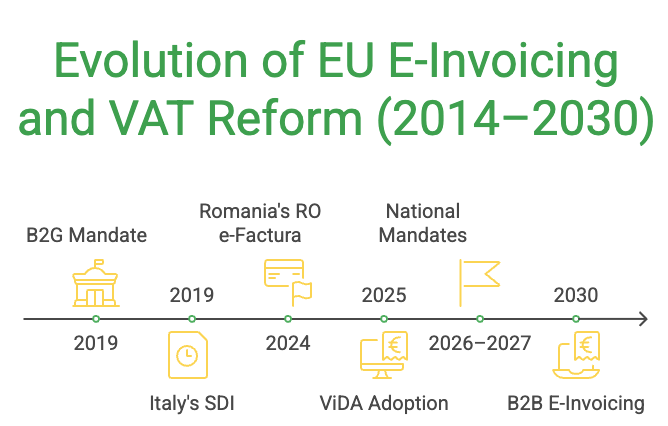

La direttiva UE sulla fatturazione elettronica — formalmente Direttiva 2014/55/UE — è nata come regola per gli appalti. Gli acquirenti pubblici in ogni Stato membro dovevano accettare fatture strutturate dai fornitori entro aprile 2019. Quello era il riscaldamento. ViDA è stata adottata dall’ECOFIN nel marzo 2025. Estende lo stesso meccanismo al commercio privato. Introduce anche obblighi di rendicontazione digitale per le forniture intracomunitarie.

La logica di bilancio ha plasmato la direttiva UE sulla fatturazione elettronica fin dal primo giorno. Gli Stati membri perdono ogni anno decine di miliardi a causa di frodi carosello e schemi di missing trader. La sotto-dichiarazione amplifica la perdita. La clearance in tempo reale schiaccia queste tattiche. L’autorità fiscale vede la transazione prima che l’acquirente presenti una detrazione. L’Italia è partita per prima nel 2019. L’Ungheria ha seguito con RTIR. La Spagna ha introdotto SII. Ogni programma ha stretto ulteriormente la vite.

Quella direttiva sulla fatturazione elettronica ora va ben oltre gli appalti. Una società software statunitense registrata ai fini della IVA in Germania rientra nel mandato tedesco di fatturazione da gennaio 2027. Un esportatore brasiliano verso una fabbrica polacca avrà bisogno di documenti strutturati nel momento in cui KSeF entrerà in funzione. La conformità non è più un problema di Bruxelles. Si applica ovunque riscuotiate IVA.

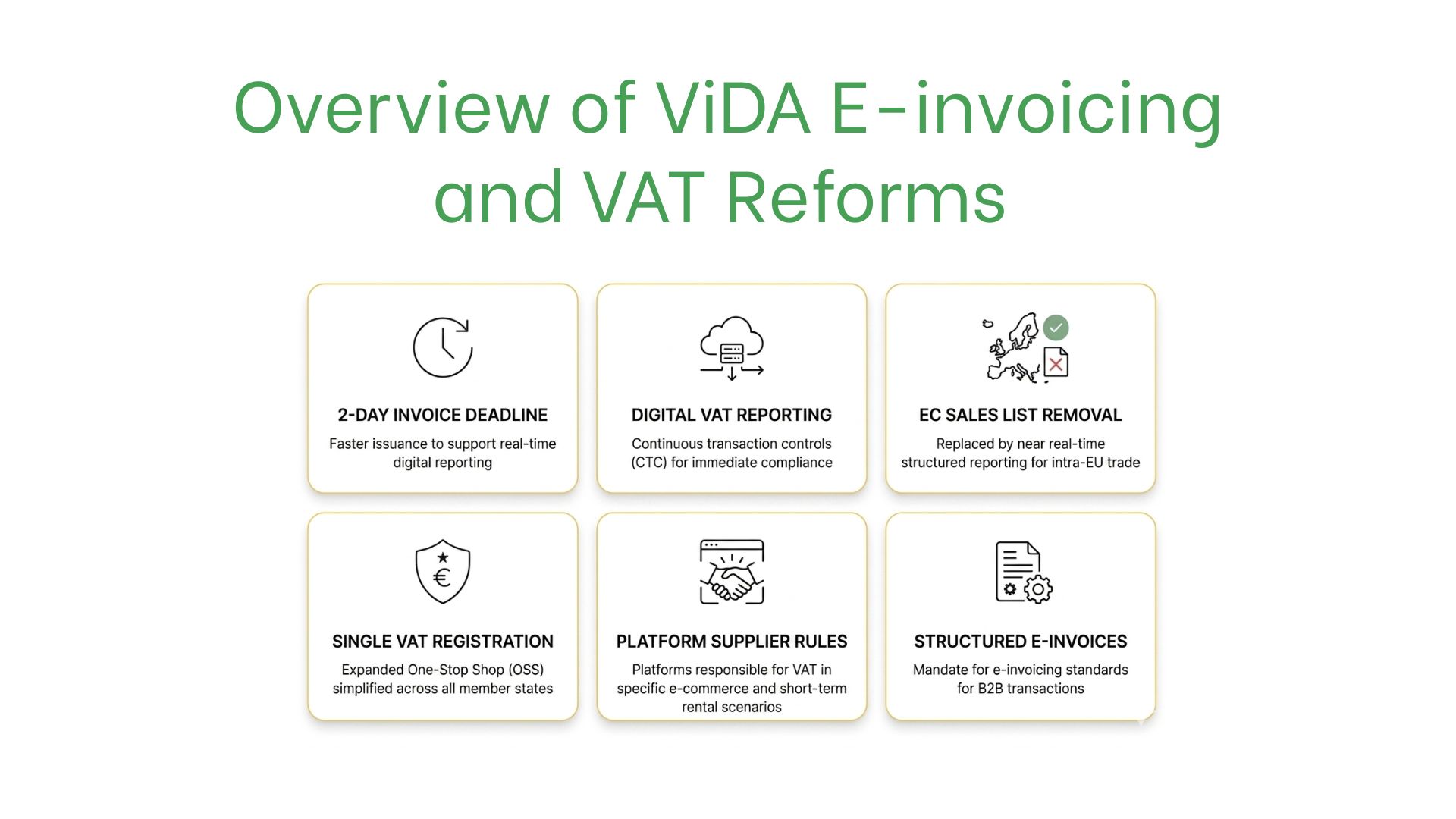

Cosa cambia realmente ViDA:

- Fatture strutturate obbligatorie per il B2B intracomunitario dal 1° luglio 2030, con gli Stati membri liberi di imporre la fatturazione elettronica domestica senza previa approvazione della Commissione.

- Un termine di emissione di due giorni sostituisce l’attuale finestra di 15 giorni per le forniture transfrontaliere.

- La rendicontazione digitale sostituisce gli elenchi riepilogativi, eliminando l’EC Sales List come la conosciamo.

- Registrazione IVA unica per gli operatori dell’economia delle piattaforme, evitando loro decine di dichiarazioni nazionali.

- Regole di fornitore presunto per piattaforme di alloggi a breve termine e trasporto passeggeri.

- Rimozione della fattura riepilogativa opzionale per le vendite B2B transfrontaliere.

Panoramica Paese per la fatturazione elettronica in Europa — Mandati, formati e scadenze

La fatturazione elettronica in Europa procede con calendari diversi. L’Italia ha acceso la miccia sette anni fa. La Romania ha attivato RO e-Factura nel 2024. La Germania richiede la capacità di ricezione da gennaio 2025. L’emissione completa seguirà entro il 2027. La Francia ha rinviato due volte il proprio mandato B2B. Il Paese si è assestato su settembre 2026 per la ricezione e settembre 2027 per l’emissione. Verifactu in Spagna arriva nel 2025. La più ampia legge B2B Crea y Crece entra in vigore nel 2026 e 2027.

La frammentazione dei formati rende la fatturazione elettronica in Europa complessa sul piano tecnico. L’Italia usa FatturaPA tramite SDI. La Francia adotta Factur-X più UBL tramite PPF. La Germania si appoggia a XRechnung e ZUGFeRD. La Polonia renderà obbligatorio FA(2) tramite KSeF. Lo standard europeo EN 16931 sta alla base di tutti. Ma sintassi e canali divergono. Un motore di fatturazione condiviso che gestiva FatturaPA l’anno scorso ora deve gestire anche PEPPOL BIS, UBL 2.1 e CII.

I gruppi attivi oltre confine sentono per primi la pressione. Un retailer francese con un centro di distribuzione polacco e un 3PL ceco tocca tre diversi modelli di clearance. Tre diversi schemi di validazione si sovrappongono. Gli errori si propagano nella fatturazione elettronica transfrontaliera in Europa. Un singolo file respinto può bloccare uno svincolo doganale. Può ritardare un credito fiscale. Può innescare un audit mesi dopo.

| Paese | Data di entrata in vigore del mandato | Formato e canale | Fascia sanzionatoria |

| Italia | Gennaio 2019 (B2B) | FatturaPA via SDI | 250 €–2.000 € per fattura mancante |

| Germania | Gennaio 2027 (B2B completo) | XRechnung, ZUGFeRD | Fino a 5.000 € per violazione |

| Francia | Settembre 2026 (ricezione) | Factur-X, UBL via PPF | 15 € per fattura, tetto annuo 15.000 € |

| Polonia | Febbraio 2026 (B2B) | FA(2) via KSeF | Fino al 100% dell’importo IVA |

| Romania | Luglio 2024 (B2B) | UBL via RO e-Factura | RON 5.000–RON 10.000 |

| Spagna | Luglio 2025 (Verifactu) | Facturae, Veri*Factu | 10.000 € fissi più 1% del fatturato |

Decodificare i requisiti di fatturazione elettronica che l’Europa impone al vostro stack

L’espressione requisiti di fatturazione elettronica in Europa sembra astratta finché non colpisce il sistema contabile. Una fattura strutturata non è un PDF con metadati. È un payload XML o JSON. Il payload contiene ogni riga imponibile, ogni aliquota, ogni identificativo della controparte. Contiene anche il numero di riferimento univoco assegnato dalla piattaforma di clearance. Il vostro ERP genera quel payload nativamente, oppure aggiungete un middleware che lo fa.

La maggior parte dei team sottovaluta il carico di integrazione che i requisiti di fatturazione elettronica in Europa impongono ai sistemi. Il team contabile possiede i dati anagrafici. Il team IT possiede la connettività. Il procurement possiede l’onboarding dei fornitori. Ogni silo blocca il successivo. I progetti che riescono trattano il lavoro come interfunzionale dalla prima settimana. A volte questo significa portare un consulente fiscale negli stand-up IT — sembra strano, ma ripaga.

Anche il caso inverso è pericoloso. Un acquirente che non riesce a ricevere fatture strutturate da un fornitore tedesco rischia di perdere la detrazione dell’IVA a credito. La detrazione si fonda sulla presentazione del fornitore. Ma l’acquirente deve comunque provare la ricezione e validare il file. Entrambe le parti hanno bisogno di pipeline funzionanti. I requisiti europei di fatturazione elettronica operano come una stretta di mano a due vie, non come una trasmissione unilaterale.

Confronto tra scenari B2B, B2G e B2C

Il B2G resta il percorso più semplice. Gli acquirenti pubblici accettano fatture EN 16931 dal 2019. Gli strumenti di validazione sono maturi. I volumi di transazioni sono prevedibili. La copertura PEPPOL è abbastanza ampia perché la maggior parte degli ERP la gestisca nativamente. Le frizioni emergono presso piccole entità subnazionali. Un ospedale municipale ceco può ancora chiedere PDF via e-mail. È lì che i requisiti europei di fatturazione elettronica si scontrano con le operazioni quotidiane.

Il B2B è dove le regole si irrigidiscono rapidamente. Clearance in tempo reale, scadenze di due giorni e obblighi di archiviazione decennale. Mutuo riconoscimento bilaterale. Nel 2026, un grossista olandese che fattura a un retailer polacco dovrà verificare gli schemi KSeF. Il grossista deve conservare la prova di accettazione. Deve anche riconciliare con il proprio libro mastro. I requisiti di fatturazione elettronica per il commercio B2B europeo lasciano pochissimo spazio all’improvvisazione.

Il B2C resta per ora ai margini. La maggior parte degli Stati membri non ha esteso la fatturazione strutturata al retail. ViDA apre però un percorso. Prima arriva la rendicontazione B2C volontaria. L’adozione obbligatoria seguirà nei settori ad alto rischio. Hospitality, affitti brevi e ride-hailing sentono già la spinta attraverso le regole di fornitore presunto introdotte per le piattaforme. Aspettatevi che i requisiti di fatturazione elettronica nei mercati consumer europei si espandano silenziosamente fino al 2028.

Costruire una roadmap verso la conformità IVA europea

La conformità IVA europea vive o muore sulla qualità del piano di progetto. Un orizzonte di quattro trimestri è il minimo indispensabile. Il lavoro del primo anno copre diagnosi, selezione del fornitore e pulizia dei dati anagrafici. Il lavoro del secondo anno copre esecuzioni parallele, contatto con i fornitori e creazione di un archivio idoneo all’audit. Tagliare gli angoli costa più del budget del progetto. Solo in Ungheria, le sanzioni hanno raggiunto 37 milioni di euro su 1.400 imprese controllate nell’ultimo anno fiscale.

La fase diagnostica rivela sorprese sulla preparazione alla conformità IVA europea. Un esportatore francese di medie dimensioni ha scoperto che il 22% delle sue fatture in uscita falliva già la validazione Factur-X. I codici prodotto erano stati inseriti come testo libero. Un altro team ha scoperto qualcosa di peggio. La sua controllata tedesca emetteva fatture con la registrazione societaria sbagliata dal 2022.

La preparazione dei fornitori di solito emerge per ultima e fa più male. Potete avere un meccanismo outbound perfetto. Ma se i vostri fornitori inviano XML difettosi, non potete recuperare l’IVA a credito. Trattate l’onboarding come una campagna. Segmentate i fornitori per rischio. Organizzate clinic tecnici. Pubblicate il vostro endpoint di test. La gestione delle eccezioni inbound è il punto in cui la conformità IVA in Europa viene realmente messa alla prova.

Un programma di fatturazione elettronica di 12 mesi — cosa fare, in ordine:

- Mappare ogni giurisdizione UE in cui detenete un numero IVA o operate sopra la soglia locale.

- Verificare i formati fattura attuali e confrontarli con i campi obbligatori EN 16931.

- Eseguire un’analisi fit-gap dell’ERP — modulo nativo, middleware o stack ibrido.

- Selezionare un fornitore di piattaforma di clearance con copertura multi-Paese (preferibile un access point PEPPOL).

- Pulire i dati anagrafici — ID fiscali delle controparti, classificazione articoli, termini di pagamento.

- Costruire un ambiente sandbox e collegarlo a ogni istanza di test delle piattaforme di clearance.

Avviare un pilota con due fornitori collaborativi e due clienti collaborativi per giurisdizione. - Formare i team contabilità fornitori e contabilità clienti sui nuovi flussi di eccezione.

- Impostare una policy di archiviazione a 10 anni, immutabile, recuperabile su richiesta dell’autorità fiscale.

- Programmare un audit a secco con una Big Four o un consulente fiscale locale.

Abitudini che vi mantengono allineati alle regole UE di rendicontazione fiscale

Le regole UE di rendicontazione fiscale evolvono ogni trimestre. Trattare la conformità come un progetto una tantum garantisce regressione. I sistemi live deviano. I fornitori cambiano piattaforme. Le autorità fiscali pubblicano aggiornamenti più velocemente di quanto la maggior parte degli ERP possa assorbirli. Una cadenza mensile con un responsabile nominato mantiene la ruota in movimento. Anche un responsabile part-time funziona. L’errore meno costoso è dimenticare di iscriversi alle note di rilascio della vostra agenzia locale di clearance.

L’igiene operativa conta più della scelta del fornitore quando le regole UE di rendicontazione fiscale cambiano a metà anno. Lo stesso fornitore può produrre risultati conformi o non conformi. Dipende da come il cliente lo gestisce. Log di audit e controllo versione fissano la base. Dashboard dei tassi di rigetto e riconciliazioni trimestrali separano implementazioni ben gestite da implementazioni disordinate.

I team finanziari più forti costruiscono memoria operativa attorno alle eccezioni, non al percorso felice. Una fattura respinta è un allarme antincendio. Indagare, registrare, correggere e reinserire nei dati anagrafici. Le regole di rendicontazione fiscale nelle giurisdizioni UE premiano questa disciplina. Seguono audit più puliti e molti meno cicli di riconciliazione.

Abitudini operative che ripagano:

- Responsabilità del titolare assegnare una persona nominata per giurisdizione con promemoria calendario per le note di rilascio.

- Gate di validazione ogni fattura in uscita passa da controlli di schema e regole di business prima dell’invio alla clearance.

- Revisione settimanale del dashboard di tracciamento rigetti per controparte, codice errore e causa radice.

- Cicli di congelamento dei dati anagrafici bloccare ID fiscali e codici prodotto alla chiusura di fine mese per prevenire derive silenziose.

- Disciplina dell’endpoint di test rieseguire i test sandbox dopo ogni release della piattaforma di clearance.

- Integrità dell’archivio test trimestrali di recuperabilità che confermano la possibilità di produrre qualsiasi fattura su richiesta.

- Revisione interfunzionale stand-up mensile con team fiscali, IT e AR/AP per far emergere eccezioni e blocchi condivisi.

FAQ

Quando entra effettivamente in vigore ViDA nell’UE?

- ViDA è stata adottata dall’ECOFIN l’11 marzo 2025. È entrata in vigore poco dopo. Le disposizioni sulla registrazione IVA unica si attivano a luglio 2028. I requisiti di rendicontazione digitale transfrontaliera iniziano il 1° luglio 2030. Gli Stati membri con mandati nazionali esistenti mantengono i propri calendari. La direttiva UE del 2014 sulla fatturazione elettronica — la regola sugli appalti — resta pienamente in vigore come strato giuridico di base.

Quali requisiti di fatturazione elettronica dovrebbero priorizzare le società extra UE?

- Se avete sede fuori dall’UE ma siete registrati ai fini IVA in uno Stato membro, il mandato locale vi vincola nello stesso modo in cui vincola le imprese domestiche. L’eccezione è il meccanismo del reverse charge. Può spostare l’obbligo sul vostro acquirente UE. La maggior parte dei venditori extra UE si concentra prima su tre elementi — connettività PEPPOL, conformità EN 16931 e accesso alle piattaforme di clearance nei Paesi a volume più elevato. I requisiti di fatturazione transfrontaliera in Europa premiano un chiaro piano di sequenza più di un rollout forzato.

PEPPOL è obbligatorio nel nuovo quadro?

- Non in senso stretto. PEPPOL è uno dei diversi canali riconosciuti. Il PPF francese lo utilizza. Il Mercurius belga vi instrada i documenti. Norvegia, Svezia e Finlandia si affidano a PEPPOL per il B2G. L’Italia bypassa PEPPOL con SDI. La Germania consente più percorsi di consegna. Se vendete in più Stati membri, aderire a un access point PEPPOL riduce drasticamente la complessità. La copertura della fatturazione elettronica attraverso i confini europei continua ad ampliarsi.

Come si confrontano le sanzioni tra Stati membri?

- Gli intervalli sanzionatori variano molto. L’Italia applica sanzioni tra 250 € e 2.000 € per fattura mancante. Ungheria: multe di 1 milione di HUF per violazione. Polonia: recupero del 100% dell’IVA non versata. Francia: sanzioni annue plafonate a 15.000 € per problemi ripetuti. La Spagna ha approvato multe fisse più una maggiorazione dell’1% del fatturato. Il segnale più chiaro sta nella frequenza degli audit. I Paesi con clearance attiva controllano più rapidamente. Una conformità rigorosa alle regole IVA UE riduce l’esposizione molto prima che l’accertatore bussi.

Quali registri dobbiamo conservare e per quanto tempo?

- Il periodo base di archiviazione è di 10 anni nella maggior parte degli Stati membri. Bulgaria e Romania utilizzano finestre più lunghe per determinati settori. I registri devono essere recuperabili nel loro formato strutturato originale. I metadati devono restare intatti. Le firme digitali devono essere verificabili. Lo storage WORM (write once, read many) è una soluzione comune. Le regole nazionali di rendicontazione fiscale nelle giurisdizioni UE richiedono anche una chiara pista di audit dall’emissione della fattura all’accettazione della clearance fino alla riconciliazione della dichiarazione IVA.