Règles de l’UE en matière de facturation électronique et de déclaration numérique de la TVA pour les entreprises

Règles de l’UE en matière de facturation électronique et de déclaration numérique de la TVA pour les entreprises

Règles de facturation électronique de l’UE et déclaration numérique de la TVA pour les entreprises

Une entreprise de logistique berlinoise appelée Hellmann a expédié des palettes à un client lyonnais en mars dernier. Elle a envoyé la facture PDF habituelle. Puis elle a vu 18 400 € gelés en créances pendant 47 jours. Le PDF n’était plus un support valable pour cette transaction. La France avait activé la déclaration via Chorus Pro. Les documents non structurés sont sortis du champ du jour au lendemain. Plusieurs équipes financières le découvrent douloureusement — un remboursement refusé, un crédit de TVA gelé ou une amende de la Direction Générale des Finances Publiques.

Bruxelles reconfigure discrètement la manière dont les opérations imposables circulent sur le continent. Le paquet de réforme appelé ViDA — VAT in the Digital Age — étend la directive antérieure de l’UE sur la facturation électronique. Le texte original de 2014 avait été rédigé pour les marchés publics. Ce qui était autrefois une préoccupation régionale en Italie, en Hongrie et en Pologne concerne désormais chaque importateur. Même une startup SaaS avec un seul acheteur dans l’UE ressent le changement.

Les chiffres racontent l’histoire. L’écart de TVA dans les États membres a atteint 89 milliards d’euros en 2022. Le modèle de clearance italien a permis de récupérer environ 4,1 milliards d’euros au cours de ses deux premières années. Les administrations fiscales ont lu ces chiffres. La direction est fixée. D’ici 2030, la facturation structurée deviendra la norme pour les flux B2B transfrontaliers. Les contrôles continus des transactions s’ajouteront aux règles existantes de déclaration fiscale dans toute l’UE.

Voici la carte pratique. Vous verrez qui applique quoi. Vous verrez où tombent réellement les échéances. Vous verrez quels formats de fichiers survivent à la frontière. Vous verrez où se cachent les pièges opérationnels. L’article évite les mots à la mode. Si vous vendez dans l’UE, les nouvelles règles de facturation électronique en Europe touchent déjà votre grand livre.

Pourquoi la directive européenne sur la facturation électronique reconfigure les échanges dans le marché unique

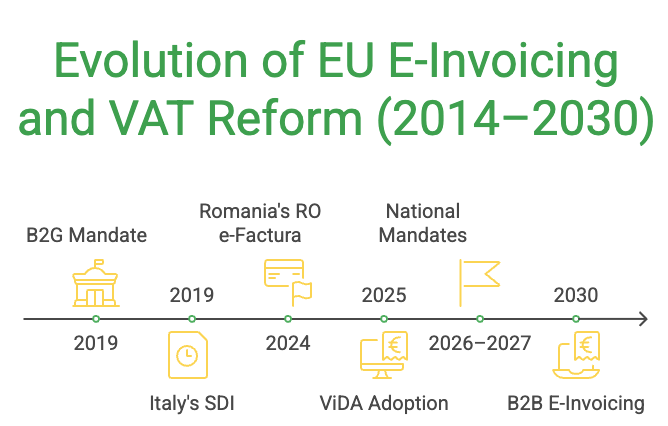

La directive européenne sur la facturation électronique — officiellement la Directive 2014/55/UE — a commencé comme une règle de marchés publics. Les acheteurs publics de chaque État membre devaient accepter les factures structurées des fournisseurs au plus tard en avril 2019. Ce n’était que l’échauffement. ViDA a été adopté par ECOFIN en mars 2025. Il étend le même mécanisme au commerce privé. Il introduit également des obligations de déclaration numérique pour les livraisons intracommunautaires.

La logique budgétaire a façonné la directive européenne sur la facturation électronique dès le premier jour. Les États membres perdent chaque année des dizaines de milliards à cause de la fraude carrousel et des schémas d’opérateurs défaillants. La sous-déclaration aggrave la fuite. Le clearance en temps réel écrase ces tactiques. L’administration fiscale voit la transaction avant que l’acheteur ne dépose une déduction. L’Italie a commencé en 2019. La Hongrie a suivi avec RTIR. L’Espagne a déployé SII. Chaque programme a resserré l’étau.

Cette directive sur la facturation électronique va désormais bien au-delà des marchés publics. Une société américaine de logiciels immatriculée à la TVA en Allemagne relève du mandat allemand de facturation à partir de janvier 2027. Un exportateur brésilien vendant à une usine polonaise aura besoin de documents structurés dès que KSeF entrera en vigueur. La conformité n’est plus un problème bruxellois. Elle s’applique partout où vous collectez la TVA.

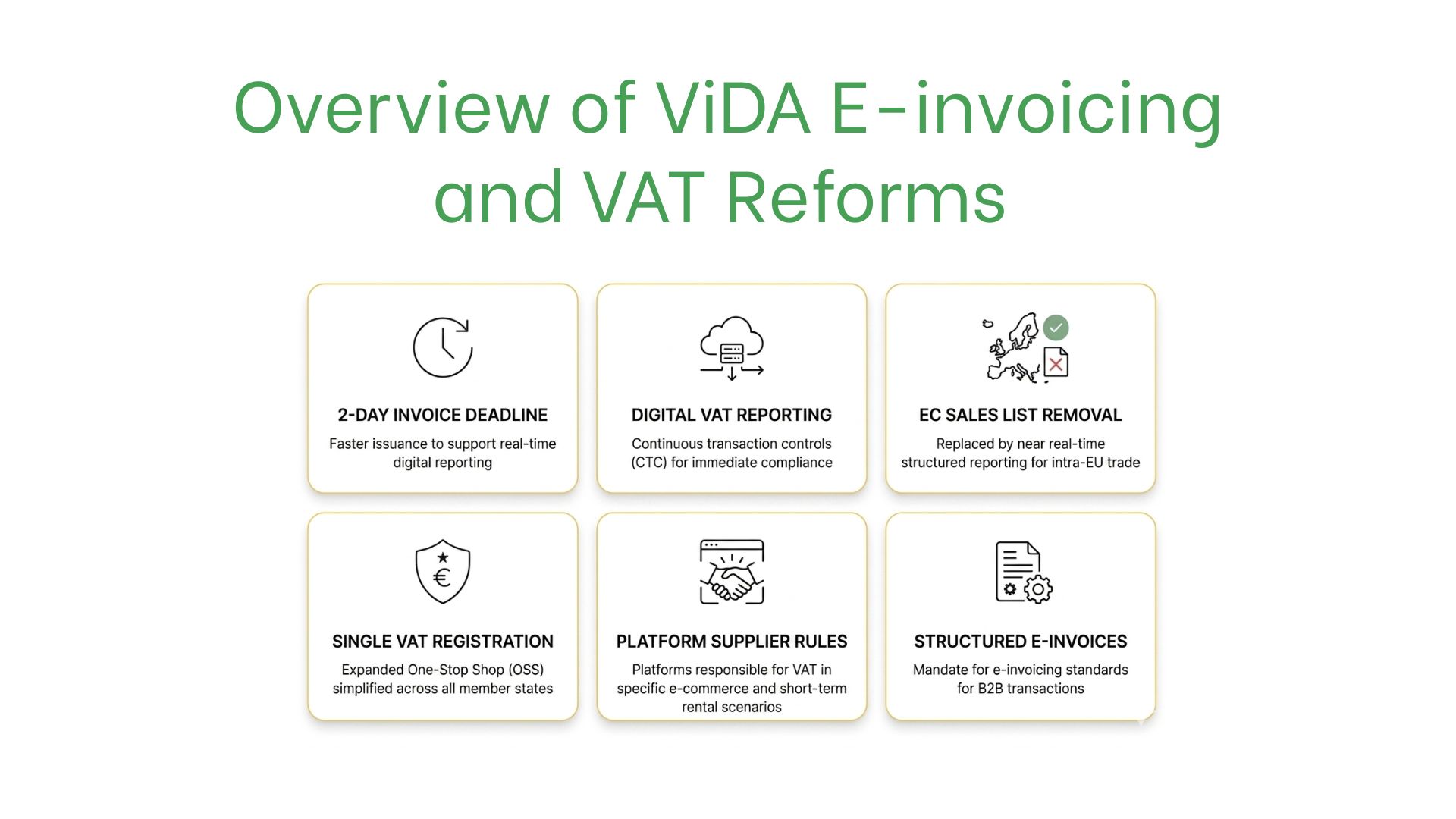

Ce que ViDA change réellement :

- Factures structurées obligatoires pour le B2B intracommunautaire au 1er juillet 2030, les États membres étant libres d’imposer la facturation électronique nationale sans approbation préalable de la Commission.

- Un délai d’émission de deux jours remplace la fenêtre actuelle de 15 jours pour les livraisons transfrontalières.

- La déclaration numérique remplace les états récapitulatifs, mettant fin à l’EC Sales List telle que nous la connaissons.

- Une immatriculation TVA unique pour les opérateurs de l’économie de plateforme, leur évitant des dizaines de déclarations nationales.

- Règles de fournisseur réputé pour les plateformes d’hébergement de courte durée et de transport de passagers.

- Suppression de la facture récapitulative facultative pour les ventes B2B transfrontalières.

Aperçu par pays de la facturation électronique en Europe — Mandats, formats et échéances

La facturation électronique en Europe avance selon des calendriers différents. L’Italie a allumé la mèche il y a sept ans. La Roumanie a activé RO e-Factura en 2024. L’Allemagne exige la capacité de réception à partir de janvier 2025. L’émission complète suivra en 2027. La France a reporté deux fois son mandat B2B. Le pays s’est arrêté sur septembre 2026 pour la réception et septembre 2027 pour l’émission. Verifactu arrive en Espagne en 2025. La loi B2B plus large Crea y Crece entre en application en 2026 et 2027.

La fragmentation des formats rend la facturation électronique en Europe complexe au niveau technique. L’Italie utilise FatturaPA via SDI. La France adopte Factur-X plus UBL via le PPF. L’Allemagne s’appuie sur XRechnung et ZUGFeRD. La Pologne imposera FA(2) via KSeF. La norme européenne EN 16931 sous-tend l’ensemble. Mais les syntaxes et les canaux divergent. Un moteur de facturation partagé qui gérait FatturaPA l’an dernier doit désormais aussi prendre en charge PEPPOL BIS, UBL 2.1 et CII.

Les groupes opérant au-delà des frontières ressentent la pression en premier. Un distributeur français avec un centre de distribution polonais et un 3PL tchèque touche trois modèles de clearance différents. Trois schémas de validation différents s’empilent. Les erreurs se propagent dans la facturation électronique transfrontalière en Europe. Un seul fichier rejeté peut bloquer une mainlevée douanière. Il peut retarder un crédit d’impôt. Il peut déclencher un audit des mois plus tard.

| Pays | Date d’entrée en vigueur du mandat | Format et canal | Fourchette de pénalités |

| Italie | Janvier 2019 (B2B) | FatturaPA via SDI | 250 €–2 000 € par facture manquante |

| Allemagne | Janvier 2027 (B2B complet) | XRechnung, ZUGFeRD | Jusqu’à 5 000 € par infraction |

| France | Septembre 2026 (réception) | Factur-X, UBL via PPF | 15 € par facture, plafonné à 15 000 € par an |

| Pologne | Février 2026 (B2B) | FA(2) via KSeF | Jusqu’à 100 % du montant de TVA |

| Roumanie | Juillet 2024 (B2B) | UBL via RO e-Factura | 5 000–10 000 RON |

| Espagne | Juillet 2025 (Verifactu) | Facturae, Veri*Factu | 10 000 € fixes plus 1 % du chiffre d’affaires |

Décrypter les exigences de facturation électronique que l’Europe impose à votre stack

L’expression exigences de facturation électronique en Europe semble abstraite jusqu’à ce qu’elle touche votre système comptable. Une facture structurée n’est pas un PDF avec des métadonnées. C’est une charge utile XML ou JSON. Elle contient chaque ligne taxable, chaque taux de taxe, chaque identifiant de contrepartie. Elle contient aussi le numéro de référence unique attribué par la plateforme de clearance. Votre ERP génère cette charge utile nativement, ou vous ajoutez un middleware qui le fait.

La plupart des équipes sous-estiment la charge d’intégration que les exigences de facturation électronique en Europe imposent à leurs systèmes. L’équipe comptable possède les données de référence. L’équipe IT possède la connectivité. Les achats possèdent l’onboarding fournisseurs. Chaque silo bloque le suivant. Les projets qui réussissent traitent le travail comme transversal dès la première semaine. Parfois, cela signifie intégrer un conseiller fiscal aux réunions IT — ce qui paraît étrange, mais porte ses fruits.

Le cas inverse est également risqué. Un acheteur qui ne peut pas ingérer des factures structurées d’un fournisseur allemand risque de perdre la déduction de TVA en amont. La déduction repose sur le dépôt du fournisseur. Mais l’acheteur doit tout de même prouver la réception et valider le fichier. Les deux côtés ont besoin de pipelines fonctionnels. Les exigences européennes en matière de facturation électronique fonctionnent comme une poignée de main bilatérale, pas comme une diffusion unilatérale.

Comparaison des scénarios B2B, B2G et B2C

Le B2G reste le chemin le plus doux. Les acheteurs publics acceptent les factures EN 16931 depuis 2019. Les outils de validation sont mûrs. Les volumes de transactions sont prévisibles. La couverture PEPPOL est suffisamment large pour que la plupart des ERP la gèrent nativement. Les frictions apparaissent dans les petites entités infranationales. Un hôpital municipal tchèque peut encore demander des PDF par e-mail. C’est là que les exigences européennes de facturation électronique se heurtent aux opérations quotidiennes.

Le B2B est l’endroit où les règles se durcissent rapidement. Clearances en temps réel, délais de deux jours et obligations d’archivage de 10 ans. Reconnaissance mutuelle bilatérale. En 2026, un grossiste néerlandais facturant un distributeur polonais devra vérifier les schémas KSeF. Le grossiste devra conserver une preuve d’acceptation. Il devra aussi rapprocher avec son propre grand livre. Les exigences de facturation électronique couvrant le commerce B2B européen laissent très peu de place à l’improvisation.

Le B2C reste pour l’instant à la marge. La plupart des États membres n’ont pas étendu la facturation structurée au commerce de détail. ViDA ouvre toutefois une voie. La déclaration B2C volontaire arrive d’abord. L’adoption obligatoire suivra dans les secteurs à risque élevé. L’hôtellerie, les locations de courte durée et le VTC ressentent déjà l’attraction via les règles de fournisseur réputé introduites pour les plateformes. Attendez-vous à ce que les exigences de facturation électronique dans les marchés consommateurs européens s’étendent discrètement jusqu’en 2028.

Construire une feuille de route vers la conformité TVA européenne

La conformité TVA européenne dépend de la qualité de votre plan de projet. Une piste de quatre trimestres est le minimum absolu. Le travail de la première année couvre le diagnostic, le choix du fournisseur et le nettoyage des données de référence. Le travail de la deuxième année couvre les tests parallèles, la communication fournisseurs et la mise en place d’une archive de qualité audit. Couper les coins coûte plus cher que le budget du projet. En Hongrie seulement, les pénalités ont atteint 37 millions d’euros sur 1 400 entreprises auditées au dernier exercice fiscal.

La phase de diagnostic révèle des surprises sur la préparation à la conformité TVA européenne. Un exportateur français de taille moyenne a découvert que 22 % de ses factures sortantes échouaient déjà à la validation Factur-X. Les codes produits avaient été saisis en texte libre. Une autre équipe a découvert pire. Sa filiale allemande émettait des factures sous le mauvais numéro d’immatriculation depuis 2022.

La préparation des fournisseurs apparaît généralement en dernier et fait le plus mal. Vous pouvez disposer d’une mécanique sortante parfaite. Mais si vos fournisseurs envoient du XML cassé, vous ne pouvez pas récupérer la TVA en amont. Traitez l’onboarding comme une campagne. Segmentez les fournisseurs par risque. Organisez des ateliers techniques. Publiez votre point de terminaison de test. Le traitement des exceptions entrantes est l’endroit où la conformité TVA en Europe est réellement testée.

Un programme de facturation électronique sur 12 mois — que faire, dans l’ordre :

- Cartographier chaque juridiction de l’UE où vous détenez un numéro de TVA ou commercez au-dessus du seuil local.

- Auditer vos formats de facture actuels et les comparer aux champs obligatoires EN 16931.

- Réaliser une analyse fit-gap de votre ERP — module natif, middleware ou stack hybride.

- Sélectionner un fournisseur de plateforme de clearance avec une portée multi-pays (point d’accès PEPPOL recommandé).

- Nettoyer les données de référence — identifiants fiscaux des contreparties, classification des articles, conditions de paiement.

- Construire un environnement sandbox et le connecter à chaque instance de test des plateformes de clearance.

Piloter avec deux fournisseurs partenaires et deux clients partenaires par juridiction. - Former les équipes comptes fournisseurs et comptes clients aux nouveaux flux d’exceptions.

- Définir une politique d’archivage de 10 ans, immuable, récupérable sur demande de l’administration fiscale.

- Planifier un audit à blanc avec un Big Four ou un conseiller fiscal local.

Habitudes qui vous maintiennent aligné avec les règles de déclaration fiscale de l’UE

Les règles de déclaration fiscale de l’UE évoluent chaque trimestre. Traiter la conformité comme un projet ponctuel garantit la régression. Les systèmes en production dérivent. Les fournisseurs changent de plateformes. Les administrations fiscales publient des mises à jour plus vite que la plupart des ERP ne peuvent les absorber. Une cadence mensuelle avec un responsable nommé maintient la roue en mouvement. Même un responsable à temps partiel fonctionne. L’erreur la moins chère est d’oublier de s’abonner aux notes de publication de votre agence locale de clearance.

L’hygiène opérationnelle compte plus que le choix du fournisseur lorsque les règles de déclaration fiscale de l’UE changent en cours d’année. Le même fournisseur peut produire des résultats conformes ou non conformes. Cela dépend de la manière dont le client l’exploite. Les journaux d’audit et le contrôle des versions constituent le socle. Les tableaux de bord de taux de rejet et les rapprochements trimestriels distinguent les déploiements bien gérés des déploiements négligents.

Les meilleures équipes financières développent des réflexes autour des exceptions, pas du scénario idéal. Une facture rejetée est le détecteur de fumée. Enquêter, consigner, corriger, puis réinjecter dans les données de référence. Les règles de déclaration fiscale dans les juridictions de l’UE récompensent cette discipline. Des audits plus propres et beaucoup moins de cycles de rapprochement suivent.

Habitudes opérationnelles qui paient :

- Responsabilité du propriétaire attribuer une personne nommée par juridiction avec un rappel calendrier pour les notes de publication.

- Porte de validation chaque facture sortante passe par des contrôles de schéma et de règles métier avant soumission au clearance.

- Revue hebdomadaire du tableau de bord de suivi rejets par contrepartie, code d’erreur et cause racine.

- Cycles de gel des données de référence verrouiller les identifiants fiscaux et les codes produits à la clôture de fin de mois pour éviter les dérives silencieuses.

- Discipline du point de terminaison de test relancer les tests sandbox après chaque publication de plateforme de clearance.

- Intégrité de l’archive tests trimestriels de récupérabilité confirmant que vous pouvez produire toute facture à la demande.

- Revue interéquipes réunion mensuelle avec les équipes fiscalité, IT et AR/AP pour faire émerger exceptions et blocages partagés.

FAQ

Quand ViDA entre-t-il réellement en vigueur dans l’UE ?

- ViDA a été adopté par ECOFIN le 11 mars 2025. Il est entré en vigueur peu après. Les dispositions relatives à l’immatriculation TVA unique s’activent en juillet 2028. Les exigences de déclaration numérique transfrontalière commencent le 1er juillet 2030. Les États membres disposant déjà de mandats nationaux conservent leurs calendriers. La directive européenne de 2014 sur la facturation électronique — la règle des marchés publics — reste pleinement en vigueur comme couche juridique de base.

Quelles exigences de facturation électronique les entreprises non européennes doivent-elles prioriser ?

- Si vous êtes établi hors de l’UE mais immatriculé à la TVA dans un État membre, le mandat local vous lie de la même manière qu’il lie les entreprises nationales. L’exception est le mécanisme d’autoliquidation. Il peut transférer l’obligation à votre acheteur dans l’UE. La plupart des vendeurs non européens se concentrent d’abord sur trois éléments — connectivité PEPPOL, conformité EN 16931 et accès aux plateformes de clearance dans leurs pays à plus fort volume. Les exigences de facturation transfrontalière en Europe récompensent un plan de séquencement clair plutôt qu’un déploiement brutal.

PEPPOL est-il obligatoire dans le nouveau cadre ?

- Pas strictement. PEPPOL est l’un des plusieurs canaux reconnus. Le PPF français l’utilise. Le Mercurius belge l’achemine. La Norvège, la Suède et la Finlande s’appuient sur PEPPOL pour le B2G. L’Italie contourne PEPPOL avec SDI. L’Allemagne autorise plusieurs voies de livraison. Si vous vendez dans plusieurs États membres, rejoindre un point d’accès PEPPOL réduit fortement la complexité. La couverture de la facturation électronique transfrontalière en Europe continue de s’élargir.

Comment les pénalités se comparent-elles entre États membres ?

- Les fourchettes de pénalités varient largement. L’Italie inflige des amendes de 250 € à 2 000 € par facture manquante. La Hongrie : 1 million HUF par infraction. La Pologne : récupération de 100 % de la TVA non payée. La France : pénalités annuelles plafonnées à 15 000 € pour les problèmes répétés. L’Espagne a approuvé des amendes fixes plus une majoration de 1 % du chiffre d’affaires. Le signal le plus clair réside dans la fréquence des audits. Les pays avec clearance en production auditent plus vite. Une conformité rigoureuse aux règles de TVA de l’UE réduit l’exposition bien avant que l’inspecteur ne frappe.

Quels documents devons-nous conserver, et pendant combien de temps ?

- La période d’archivage de base est de 10 ans dans la plupart des États membres. La Bulgarie et la Roumanie appliquent des fenêtres plus longues pour certains secteurs. Les documents doivent être récupérables dans leur format structuré original. Les métadonnées doivent rester intactes. Les signatures numériques doivent être vérifiables. Le stockage WORM (write once, read many) est une solution courante. Les règles nationales de déclaration fiscale dans les juridictions de l’UE exigent aussi une piste d’audit claire depuis l’émission de la facture jusqu’à l’acceptation du clearance et au rapprochement de la déclaration TVA.