EU-Vorschriften für elektronische Rechnungsstellung und digitale Umsatzsteuermeldung für Unternehmen

EU-Vorschriften für elektronische Rechnungsstellung und digitale Umsatzsteuermeldung für Unternehmen

EU-Regeln zur elektronischen Rechnungsstellung und digitale Mehrwertsteuerberichterstattung für Unternehmen

Ein Berliner Logistikunternehmen namens Hellmann verschickte im vergangenen März Paletten an einen Kunden in Lyon. Es sendete die übliche PDF-Rechnung. Danach blieben 18.400 € an Forderungen 47 Tage lang eingefroren. Das PDF war für diese Transaktion nicht mehr zulässig. Frankreich hatte die Meldung über Chorus Pro aktiviert. Unstrukturierte Dokumente fielen über Nacht aus dem Anwendungsbereich. Mehrere Finanzteams entdecken das auf schmerzhafte Weise — durch eine verweigerte Erstattung, einen eingefrorenen Vorsteuerabzug oder eine Geldbuße der Direction Générale des Finances Publiques.

Brüssel verdrahtet stillschweigend neu, wie steuerpflichtige Transaktionen über den Kontinent laufen. Das Reformpaket ViDA — VAT in the Digital Age — erweitert die frühere EU-Richtlinie zur elektronischen Rechnungsstellung. Der ursprüngliche Text von 2014 wurde für die öffentliche Auftragsvergabe entworfen. Was früher ein regionales Thema in Italien, Ungarn und Polen war, betrifft nun jeden Importeur. Selbst ein SaaS-Startup mit einem einzigen EU-Käufer spürt die Veränderung.

Die Zahlen erzählen die Geschichte. Die Mehrwertsteuerlücke in den Mitgliedstaaten erreichte 2022 89 Milliarden €. Italiens Clearance-Modell brachte in den ersten zwei Jahren rund 4,1 Milliarden € zurück. Die Steuerbehörden haben diese Zahlen gelesen. Die Richtung ist festgelegt. Bis 2030 wird strukturierte Rechnungsstellung zum Standard für grenzüberschreitende B2B-Ströme. Kontinuierliche Transaktionskontrollen setzen auf die bestehenden Steuerberichterstattungsregeln in der EU auf.

Hier ist die praktische Landkarte. Sie sehen, wer was durchsetzt. Sie sehen, wo Fristen tatsächlich liegen. Sie sehen, welche Dateiformate an der Grenze bestehen. Sie sehen, wo operative Fallstricke verborgen sind. Der Beitrag verzichtet auf Schlagworte. Wenn Sie in die EU verkaufen, berühren die neuen Regeln zur elektronischen Rechnungsstellung in Europa bereits Ihr Hauptbuch.

Warum die EU-Richtlinie zur elektronischen Rechnungsstellung den Handel im Binnenmarkt neu verdrahtet

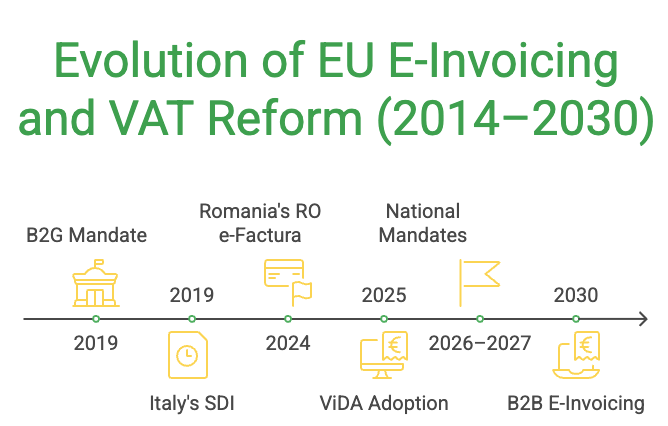

Die EU-Richtlinie zur elektronischen Rechnungsstellung — offiziell Richtlinie 2014/55/EU — begann als Vergaberegel. Öffentliche Auftraggeber in jedem Mitgliedstaat mussten bis April 2019 strukturierte Rechnungen von Lieferanten akzeptieren. Das war nur der Auftakt. ViDA wurde im März 2025 vom ECOFIN angenommen. Es erweitert dieselbe Mechanik auf den privaten Handel. Außerdem führt es digitale Meldepflichten für innergemeinschaftliche Lieferungen ein.

Die Haushaltslogik prägte die EU-Richtlinie zur elektronischen Rechnungsstellung vom ersten Tag an. Mitgliedstaaten verlieren jedes Jahr Dutzende Milliarden durch Karussellbetrug und Missing-Trader-Systeme. Untererfassung vergrößert das Leck. Echtzeit-Clearance zerstört diese Taktiken. Die Steuerbehörde sieht die Transaktion, bevor der Käufer einen Abzug geltend macht. Italien ging 2019 voran. Ungarn folgte mit RTIR. Spanien führte SII ein. Jedes Programm zog die Schraube weiter an.

Diese Richtlinie zur elektronischen Rechnungsstellung reicht inzwischen weit über die öffentliche Auftragsvergabe hinaus. Ein US-Softwareunternehmen, das für die Mehrwertsteuer in Deutschland registriert ist, fällt ab Januar 2027 unter das deutsche Rechnungsmandat. Ein brasilianischer Exporteur an eine polnische Fabrik braucht strukturierte Dokumente, sobald KSeF live geht. Compliance ist kein Brüsseler Problem mehr. Sie greift überall dort, wo Sie Mehrwertsteuer erheben.

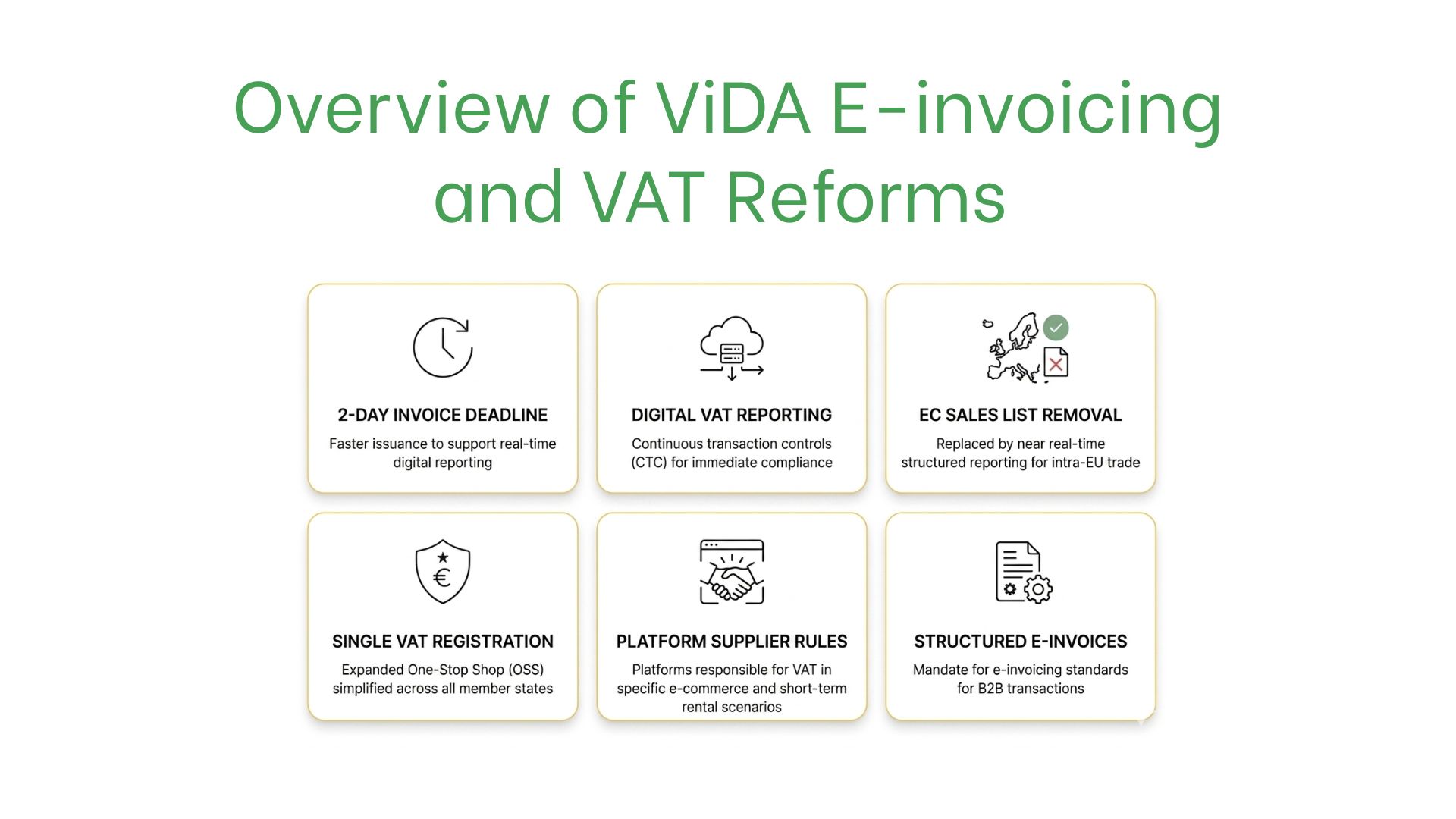

Was ViDA tatsächlich ändert:

- Verpflichtende strukturierte Rechnungen für innergemeinschaftliche B2B-Transaktionen ab dem 1. Juli 2030, wobei Mitgliedstaaten nationale E-Rechnungsmandate ohne vorherige Genehmigung der Kommission einführen können.

- Eine Ausstellungsfrist von zwei Tagen ersetzt das derzeitige 15-Tage-Fenster für grenzüberschreitende Lieferungen.

- Digitale Meldungen ersetzen zusammenfassende Meldungen und beenden die EC Sales List in ihrer bisherigen Form.

- Einheitliche Mehrwertsteuerregistrierung für Betreiber der Plattformwirtschaft, wodurch ihnen Dutzende nationaler Einreichungen erspart bleiben.

- Regeln für fiktive Lieferer bei Plattformen für kurzfristige Unterkünfte und Personenbeförderung.

- Abschaffung der optionalen Sammelrechnung für grenzüberschreitende B2B-Verkäufe.

Länderüberblick für elektronische Rechnungsstellung in Europa — Mandate, Formate und Fristen

Elektronische Rechnungsstellung in Europa läuft nach unterschiedlichen Zeitplänen. Italien zündete die Lunte vor sieben Jahren. Rumänien schaltete RO e-Factura 2024 ein. Deutschland verlangt Empfangsfähigkeit ab Januar 2025. Die vollständige Ausstellungspflicht folgt bis 2027. Frankreich verschob sein B2B-Mandat zweimal. Das Land legte sich auf September 2026 für den Empfang und September 2027 für die Ausstellung fest. Spaniens Verifactu kommt 2025. Das breitere B2B-Gesetz Crea y Crece folgt 2026 und 2027.

Formatfragmentierung macht elektronische Rechnungsstellung in Europa auf technischer Ebene unübersichtlich. Italien nutzt FatturaPA über SDI. Frankreich übernimmt Factur-X plus UBL über PPF. Deutschland setzt auf XRechnung und ZUGFeRD. Polen wird FA(2) über KSeF vorschreiben. Der europäische Standard EN 16931 liegt unter all dem. Doch Syntaxen und Kanäle unterscheiden sich. Eine gemeinsame Rechnungs-Engine, die im vergangenen Jahr FatturaPA verarbeitete, braucht nun auch PEPPOL BIS, UBL 2.1 und CII.

Grenzüberschreitende Gruppen spüren die Belastung zuerst. Ein französischer Einzelhändler mit einem polnischen Distributionszentrum und einem tschechischen 3PL berührt drei unterschiedliche Clearance-Modelle. Drei unterschiedliche Validierungsschemata stapeln sich darüber. Fehler kaskadieren bei der grenzüberschreitenden elektronischen Rechnungsstellung in Europa. Eine einzige abgelehnte Datei kann eine Zollfreigabe aufhalten. Sie kann einen Steuerkredit verzögern. Sie kann Monate später eine Prüfung auslösen.

| Land | Startdatum des Mandats | Format und Kanal | Sanktionsrahmen |

| Italien | Januar 2019 (B2B) | FatturaPA via SDI | 250 €–2.000 € pro fehlender Rechnung |

| Deutschland | Januar 2027 (vollständiges B2B) | XRechnung, ZUGFeRD | Bis zu 5.000 € pro Verstoß |

| Frankreich | September 2026 (Empfang) | Factur-X, UBL via PPF | 15 € pro Rechnung, jährlich auf 15.000 € begrenzt |

| Polen | Februar 2026 (B2B) | FA(2) via KSeF | Bis zu 100 % des Mehrwertsteuerbetrags |

| Rumänien | Juli 2024 (B2B) | UBL via RO e-Factura | 5.000–10.000 RON |

| Spanien | Juli 2025 (Verifactu) | Facturae, Veri*Factu | 10.000 € pauschal plus 1 % des Umsatzes |

Entschlüsselung der E-Rechnungsanforderungen, die Europa an Ihren Stack stellt

Der Ausdruck E-Rechnungsanforderungen in Europa klingt abstrakt, bis er Ihr Buchhaltungssystem trifft. Eine strukturierte Rechnung ist kein PDF mit Metadaten. Sie ist eine XML- oder JSON-Nutzlast. Diese Nutzlast enthält jede steuerpflichtige Zeile, jeden Steuersatz, jede Gegenparteikennung. Sie enthält auch die eindeutige Referenznummer, die von der Clearance-Plattform vergeben wird. Ihr ERP erzeugt diese Nutzlast entweder nativ, oder Sie ergänzen Middleware, die es tut.

Die meisten Teams unterschätzen die Integrationslast, die E-Rechnungsanforderungen in Europa ihren Systemen auferlegen. Das Buchhaltungsteam besitzt die Stammdaten. Das IT-Team besitzt die Konnektivität. Der Einkauf besitzt das Lieferanten-Onboarding. Jedes Silo blockiert das nächste. Erfolgreiche Projekte behandeln die Arbeit ab der ersten Woche als funktionsübergreifend. Manchmal bedeutet das, einen Steuerberater in IT-Standups zu holen — was seltsam wirkt, sich aber auszahlt.

Auch der umgekehrte Fall beißt. Ein Käufer, der strukturierte Rechnungen eines deutschen Lieferanten nicht aufnehmen kann, riskiert den Verlust des Vorsteuerabzugs. Der Abzug hängt an der Einreichung des Lieferanten. Der Käufer muss aber trotzdem den Empfang nachweisen und die Datei validieren. Beide Seiten brauchen funktionierende Pipelines. Europas E-Rechnungsanforderungen funktionieren als zweiseitiger Handschlag, nicht als einseitige Sendung.

B2B-, B2G- und B2C-Szenarien im Vergleich

B2G bleibt der sanfteste Pfad. Öffentliche Käufer akzeptieren seit 2019 EN-16931-Rechnungen. Validierungstools sind ausgereift. Transaktionsvolumina sind vorhersehbar. Die PEPPOL-Abdeckung ist breit genug, dass die meisten ERPs sie nativ verarbeiten. Reibung entsteht bei kleinen subnationalen Einrichtungen. Ein tschechisches städtisches Krankenhaus kann noch immer PDFs per E-Mail verlangen. Dort stoßen Europas E-Rechnungsanforderungen auf den Alltag.

B2B ist der Bereich, in dem die Regeln schnell härter werden. Echtzeit-Clearances, Zwei-Tage-Fristen und zehnjährige Archivierungspflichten. Bilaterale gegenseitige Anerkennung. 2026 muss ein niederländischer Großhändler, der einen polnischen Einzelhändler fakturiert, gegen KSeF-Schemata prüfen. Der Großhändler muss einen Annahmenachweis speichern. Er muss außerdem mit dem eigenen Hauptbuch abstimmen. Die E-Rechnungsanforderungen für den europäischen B2B-Handel lassen sehr wenig Raum für Improvisation.

B2C liegt vorerst am Rand. Die meisten Mitgliedstaaten haben strukturierte Rechnungsstellung nicht auf den Einzelhandel ausgeweitet. ViDA öffnet jedoch einen Weg. Freiwillige B2C-Meldungen kommen zuerst. Verpflichtende Einführung folgt in Hochrisikosektoren. Gastgewerbe, kurzfristige Vermietungen und Fahrdienstplattformen spüren den Zug bereits durch die für Plattformen eingeführten Regeln zu fiktiven Lieferern. Erwarten Sie, dass E-Rechnungsanforderungen in europäischen Verbrauchermärkten bis 2028 leise ausgeweitet werden.

Eine Roadmap zur europäischen Mehrwertsteuer-Compliance aufbauen

Europäische Mehrwertsteuer-Compliance steht und fällt mit der Qualität Ihres Projektplans. Ein Vorlauf von vier Quartalen ist das absolute Minimum. Die Arbeit im ersten Jahr umfasst Diagnose, Anbieterauswahl und Bereinigung der Stammdaten. Die Arbeit im zweiten Jahr umfasst Parallelbetrieb, Lieferantenansprache und den Aufbau eines prüfungssicheren Archivs. Abkürzungen kosten mehr als das Projektbudget. Allein in Ungarn erreichten Strafen im vergangenen Steuerjahr 37 Millionen € bei 1.400 geprüften Unternehmen.

Die Diagnosephase offenbart Überraschungen zur Bereitschaft für europäische Mehrwertsteuer-Compliance. Ein mittelgroßer französischer Exporteur stellte fest, dass 22 % seiner Ausgangsrechnungen bereits an der Factur-X-Validierung scheiterten. Produktcodes waren als Freitext eingegeben worden. Ein anderes Team entdeckte Schlimmeres. Seine deutsche Tochtergesellschaft hatte seit 2022 Rechnungen unter der falschen Unternehmensregistrierung ausgestellt.

Die Lieferantenbereitschaft taucht meist zuletzt auf und schmerzt am stärksten. Sie können eine perfekte Ausgangsmaschine haben. Wenn Ihre Lieferanten jedoch fehlerhaftes XML senden, können Sie die Vorsteuer nicht zurückfordern. Behandeln Sie Onboarding als Kampagne. Segmentieren Sie Lieferanten nach Risiko. Führen Sie technische Sprechstunden durch. Veröffentlichen Sie Ihren Test-Endpunkt. Die Bearbeitung eingehender Ausnahmen ist der Ort, an dem Mehrwertsteuer-Compliance in Europa tatsächlich getestet wird.

Ein 12-monatiges E-Rechnungsprogramm — was in welcher Reihenfolge zu tun ist:

- Ordnen Sie jede EU-Rechtsordnung zu, in der Sie eine Mehrwertsteuernummer halten oder oberhalb der lokalen Schwelle handeln.

- Prüfen Sie Ihre aktuellen Rechnungsformate und vergleichen Sie sie mit den Pflichtfeldern nach EN 16931.

- Führen Sie eine Fit-Gap-Analyse Ihres ERP durch — natives Modul, Middleware oder hybrider Stack.

- Wählen Sie einen Clearance-Plattformanbieter mit Mehrländerreichweite aus (PEPPOL Access Point bevorzugt).

- Bereinigen Sie Stammdaten — Steuer-IDs der Gegenparteien, Artikelklassifizierung, Zahlungsbedingungen.

- Erstellen Sie eine Sandbox-Umgebung und verbinden Sie sie mit jeder Testinstanz der Clearance-Plattformen.

Pilotieren Sie mit zwei kooperativen Lieferanten und zwei kooperativen Kunden je Rechtsordnung. - Schulen Sie Kreditoren- und Debitorenteams in den neuen Ausnahmeprozessen.

- Legen Sie eine Archivierungsrichtlinie auf 10 Jahre fest, unveränderbar und auf Anfrage der Steuerbehörde abrufbar.

- Planen Sie einen Probelauf-Audit mit einer Big-Four-Gesellschaft oder einem lokalen Steuerberater.

Gewohnheiten, die Sie mit den EU-Steuerberichterstattungsregeln in Einklang halten

EU-Steuerberichterstattungsregeln entwickeln sich jedes Quartal weiter. Compliance als einmaliges Projekt zu behandeln garantiert Rückschritt. Live-Systeme driften. Lieferanten wechseln Plattformen. Steuerbehörden veröffentlichen Updates schneller, als die meisten ERPs sie aufnehmen können. Ein monatlicher Rhythmus mit einem benannten Verantwortlichen hält das Rad in Bewegung. Selbst ein Teilzeitverantwortlicher funktioniert. Der billigste Fehler ist, zu vergessen, die Release Notes Ihrer lokalen Clearance-Agentur zu abonnieren.

Operative Hygiene zählt mehr als die Wahl des Anbieters, wenn sich EU-Steuerberichterstattungsregeln mitten im Jahr ändern. Derselbe Anbieter kann konforme oder nicht konforme Ergebnisse liefern. Es hängt davon ab, wie der Kunde ihn betreibt. Audit-Logs und Versionskontrolle setzen die Grundlage. Reject-Rate-Dashboards und vierteljährliche Abstimmungen unterscheiden sauber geführte Implementierungen von schlampigen.

Die stärksten Finanzteams entwickeln Routine rund um Ausnahmen, nicht um den Idealfall. Eine abgelehnte Rechnung ist der Rauchmelder. Untersuchen, protokollieren, beheben und in die Stammdaten zurückspielen. Steuerberichterstattungsregeln in EU-Rechtsordnungen belohnen diese Disziplin. Sauberere Prüfungen und deutlich weniger Abstimmungszyklen folgen.

Operative Gewohnheiten, die sich auszahlen:

- Verantwortlichkeit des Owners weisen Sie pro Rechtsordnung eine benannte Person mit Kalendererinnerung für Release Notes zu.

- Validierungstor jede Ausgangsrechnung durchläuft Schema- und Geschäftsregelprüfungen vor der Clearance-Einreichung.

- Wöchentliche Prüfung des Tracking-Dashboards Ablehnungen nach Gegenpartei, Fehlercode und Ursache.

- Stammdaten-Freeze-Zyklen Steuer-IDs und Produktcodes zum Monatsabschluss sperren, um stille Drift zu verhindern.

- Disziplin beim Test-Endpunkt Sandbox-Tests nach jedem Release der Clearance-Plattform erneut ausführen.

- Archivintegrität vierteljährliche Abrufbarkeitstests bestätigen, dass jede Rechnung auf Anfrage vorgelegt werden kann.

- Teamübergreifende Prüfung monatliches Stand-up mit Steuer-, IT- und AR/AP-Teams, um Ausnahmen und gemeinsame Blocker sichtbar zu machen.

FAQ

Wann tritt ViDA tatsächlich in der EU in Kraft?

- ViDA wurde am 11. März 2025 vom ECOFIN angenommen. Es trat kurz danach in Kraft. Die Bestimmungen zur einheitlichen Mehrwertsteuerregistrierung werden im Juli 2028 aktiviert. Die grenzüberschreitenden digitalen Meldepflichten beginnen am 1. Juli 2030. Mitgliedstaaten mit bestehenden nationalen Mandaten behalten ihre Zeitpläne. Die EU-Richtlinie von 2014 zur elektronischen Rechnungsstellung — die Vergaberegel — bleibt als rechtliche Basisschicht vollständig in Kraft.

Welche E-Rechnungsanforderungen sollten Nicht-EU-Unternehmen priorisieren?

- Wenn Sie außerhalb der EU ansässig, aber in einem Mitgliedstaat für Mehrwertsteuer registriert sind, bindet Sie das lokale Mandat genauso wie inländische Unternehmen. Die Ausnahme ist das Reverse-Charge-Verfahren. Es kann die Pflicht auf Ihren EU-Käufer verlagern. Die meisten Nicht-EU-Verkäufer konzentrieren sich zuerst auf drei Dinge — PEPPOL-Konnektivität, EN-16931-Konformität und Zugang zu Clearance-Plattformen in ihren umsatzstärksten Ländern. Grenzüberschreitende Rechnungsanforderungen in Europa belohnen einen klaren Sequenzierungsplan stärker als einen Brechstangen-Rollout.

Ist PEPPOL im neuen Rahmen verpflichtend?

- Nicht strikt. PEPPOL ist einer von mehreren anerkannten Kanälen. Frankreichs PPF nutzt ihn. Das belgische Mercurius routet darüber. Norwegen, Schweden und Finnland verlassen sich im B2G-Bereich auf PEPPOL. Italien umgeht PEPPOL mit SDI. Deutschland erlaubt mehrere Zustellwege. Wenn Sie in mehrere Mitgliedstaaten verkaufen, reduziert der Beitritt zu einem PEPPOL Access Point die Komplexität erheblich. Die Abdeckung für elektronische Rechnungsstellung über europäische Grenzen hinweg wächst weiter.

Wie unterscheiden sich Strafen zwischen den Mitgliedstaaten?

- Die Strafrahmen variieren stark. Italien verhängt 250 € bis 2.000 € pro fehlender Rechnung. Ungarn: 1 Million HUF pro Verstoß. Polen: Rückforderung von 100 % der nicht gezahlten Mehrwertsteuer. Frankreich: jährliche Strafen bei wiederholten Problemen auf 15.000 € begrenzt. Spanien hat feste Bußgelder plus einen Aufschlag von 1 % des Umsatzes genehmigt. Das klarste Signal liegt in der Prüfungsfrequenz. Länder mit Live-Clearance prüfen schneller. Strenge Compliance mit EU-Mehrwertsteuerregeln reduziert das Risiko lange bevor der Prüfer anklopft.

Welche Unterlagen müssen wir aufbewahren, und wie lange?

- Die grundlegende Archivierungsfrist beträgt in den meisten Mitgliedstaaten 10 Jahre. Bulgarien und Rumänien nutzen für bestimmte Sektoren längere Zeiträume. Unterlagen müssen im ursprünglichen strukturierten Format abrufbar sein. Metadaten müssen intakt bleiben. Digitale Signaturen müssen verifizierbar sein. WORM-Speicher (write once, read many) ist eine gängige Lösung. Nationale Steuerberichterstattungsregeln in EU-Rechtsordnungen erwarten außerdem eine klare Prüfspur von der Rechnungsausstellung über die Clearance-Annahme bis zur Abstimmung mit der Mehrwertsteuererklärung.