Checkliste für eine Umsatzsteuerprüfung im E-Commerce

Checkliste für eine Umsatzsteuerprüfung im E-Commerce

Was ein Mehrwertsteuer-Audit für E-Commerce-Unternehmen bedeutet

Niemand wacht morgens auf und hofft auf einen Brief vom Finanzamt. Genau so beginnt jedoch für die meisten Onlinehändler ein Mehrwertsteuer-Audit: mit einem Schreiben — oder zunehmend einer E-Mail — in dem eine Steuerbehörde mitteilt, dass sie die Unterlagen prüfen möchte.

Was wird geprüft? Ob die von Ihnen gemeldete, vereinnahmte und abgeführte Mehrwertsteuer tatsächlich der Realität entspricht. Rechnungen, Steuererklärungen, Bankbewegungen, Marketplace-Daten — alles wird genau untersucht. Und wenn die Zahlen nicht übereinstimmen, wird es schnell teuer.

Vor fünf oder sechs Jahren konnte ein Onlinehändler noch relativ leicht unter dem Radar bleiben. Diese Zeit ist vorbei. EU-Behörden beziehen Transaktionsdaten heute direkt von Amazon, eBay, Shopify Payments und sogar Stripe. Sie kennen Ihre Zahlen, bevor Sie Ihre Erklärung einreichen. Schon eine Abweichung von 200 € in einer Quartalsmeldung kann Ihr Konto in einem automatisierten System markieren. Ganz ohne menschliches Zutun.

Das eigentliche Problem? Viele E-Commerce-Unternehmen geraten in grenzüberschreitende Mehrwertsteuerpflichten, ohne zu verstehen, worauf sie sich eingelassen haben. Sie starten auf Amazon DE, Amazon FR und Amazon IT. Amazon verlagert Ihren Bestand in Fulfilment-Center in Polen und Tschechien. Herzlichen Glückwunsch: Sie schulden nun in fünf Ländern Mehrwertsteuer. Niemand hat Sie darauf hingewiesen. Der Marketplace sicherlich nicht.

Es gibt zwei Arten von Mehrwertsteuer-Audits, und der Unterschied ist wichtig. Schreibtischprüfungen erfolgen aus der Ferne: Ein Beamter ruft Ihre Erklärungen auf, fordert Nachweise an und prüft die Zahlen vom Büro aus. Das ist bei E-Commerce-Unternehmen die häufigere Variante. Vor-Ort-Prüfungen sind die andere Form. Ein Prüfer erscheint persönlich, besichtigt Ihr Lager, spricht mit Ihrer Finanzabteilung und geht gedruckte Unterlagen durch. Für reine Onlineunternehmen sind solche Prüfungen seltener, sie kommen aber vor — typischerweise dann, wenn eine Schreibtischprüfung ungeklärte Warnsignale ergeben hat.

Dann gibt es noch DAC7. Seit Januar 2023 muss jede digitale Plattform in der EU die Einkünfte ihrer Verkäufer jährlich melden. Mehr als 2.000 € verdient oder mindestens 30 Transaktionen abgeschlossen? Dann gehen Ihre Daten automatisch an die Behörden. Diese gleichen die Plattformmeldungen inzwischen mit Ihren Umsatzsteuererklärungen ab. Das System erkennt Abweichungen, ohne dass ein Beamter überhaupt eingreifen muss. Deshalb ist das Risiko einer Prüfung für Marketplace-Verkäufer innerhalb von zwei Jahren von „eher unwahrscheinlich“ auf „durchaus wahrscheinlich“ gestiegen.

Ablauf eines Mehrwertsteuer-Audits — Schritt für Schritt

Der Ablauf eines Mehrwertsteuer-Audits ist in etwa gleich, egal ob Sie mit dem Bundeszentralamt für Steuern in Deutschland oder mit HMRC im Vereinigten Königreich zu tun haben. Die Details unterscheiden sich. Die Struktur bleibt dieselbe.

- Phase 1 — Sie erhalten das Schreiben. Darin werden die geprüften Zeiträume genannt, meist zwei bis drei Geschäftsjahre. Außerdem wird eine Frist zur Vorlage von Unterlagen gesetzt. In Deutschland spricht man von einer Prüfungsanordnung. HMRC verwendet VAT Notice 700/56. Das Schreiben nennt auch den zuständigen Prüfer. Merken Sie sich den Namen — Sie werden eine Weile mit dieser Person zu tun haben.

- Phase 2 — Die Dokumentenanforderung kommt. Und sie ist lang. Gefordert werden Umsatzsteuererklärungen, Ausgangsrechnungen, Eingangsrechnungen, Kontoauszüge und Abrechnungsberichte von Marketplaces. Bei grenzüberschreitendem Verkauf kommen Ausfuhrnachweise, Unterlagen zu innergemeinschaftlichen Lieferungen und Belege dafür hinzu, dass in jedem Land der korrekte Mehrwertsteuersatz berechnet wurde. Versuchen Sie nun, all das aus Amazon Seller Central, Xero, Ihrem Bankportal und vielleicht einem Shopify-Export für drei Jahre zusammenzutragen. Genau daran scheitern viele.

- Phase 3 — Die Unterlagen werden geprüft. Der Prüfer vergleicht Ihre eingereichten Erklärungen mit den Daten, die Amazon oder eBay gemeldet haben. OSS-Meldungen werden mit den Plattformumsätzen abgeglichen. Verkaufen Sie digitale Produkte? Dann wird geprüft, ob die Regeln zum Leistungsort korrekt angewendet wurden. Wurde einem Kunden in Spanien spanische Mehrwertsteuer berechnet und nicht der Satz Ihres Heimatlandes? Das wird kontrolliert.

- Phase 4 — Die Fragen. Schriftlich, formell und konkret. „Erläutern Sie die Abweichung im dritten Quartal 2024 zwischen Ihrem gemeldeten Umsatz und dem Abrechnungsbericht von Amazon.de.“ „Legen Sie Nachweise für diese steuerfreie Lieferung vor.“ Gute Antworten verkürzen das Verfahren. Vage Antworten ziehen es über Monate hinweg in die Länge.

- Phase 5 — Die vorläufigen Feststellungen treffen ein. Der Prüfer teilt mit, was gefunden wurde: zu wenig gezahlte Steuer, zu Unrecht geltend gemachte Vorsteuer, unzureichende Dokumentation. Sie erhalten eine Frist, um Stellung zu nehmen, weitere Nachweise einzureichen oder zu widersprechen. Nutzen Sie diese Möglichkeit.

- Phase 6 — Der endgültige Bescheid. Das ist die Rechnung: zusätzliche Mehrwertsteuer, Zinsen und Strafen. In manchen Ländern können bei vorsätzlicher Nichtbefolgung Zuschläge von bis zu 100 % des Fehlbetrags verhängt werden. Das Audit endet offiziell mit einem formellen Bescheid. Wenn Sie widersprechen möchten, ist die Einspruchsfrist meist kurz.

Mehrwertsteuer-Audit-Checkliste — was jeder Onlinehändler bereithalten sollte

Eine Mehrwertsteuer-Audit-Checkliste ist nur dann nützlich, wenn sie laufend gepflegt wurde. Sie erst nach Eingang des Prüfungsschreibens zusammenzustellen, ist keine Vorbereitung. Das ist Schadensbegrenzung.

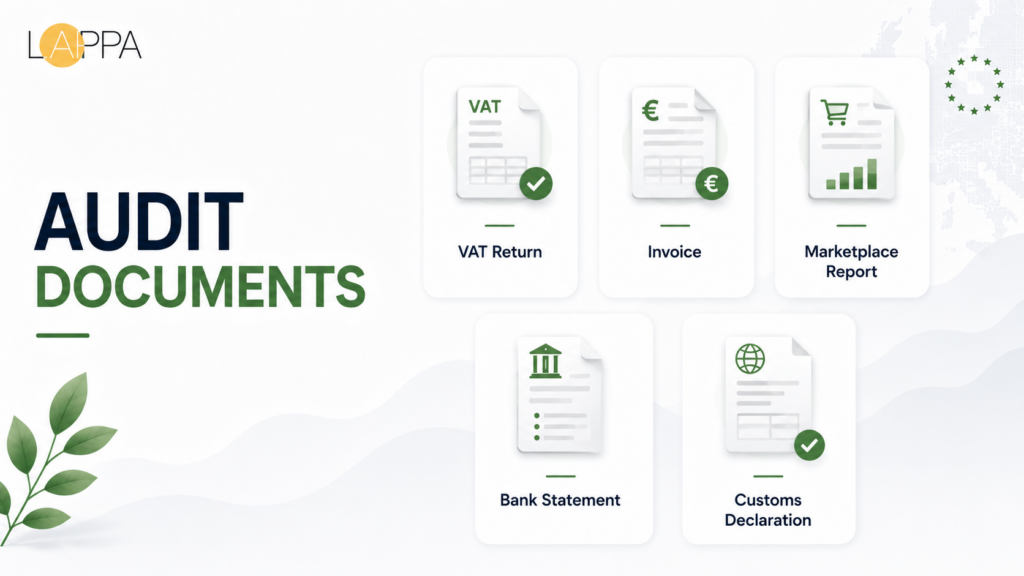

Alle Unterlagen sollten nach Land und Zeitraum geordnet sein. Sie sollten innerhalb von Stunden verfügbar sein, nicht erst nach Wochen. Die vollständige Liste:

- Eingereichte Umsatzsteuererklärungen für jede Jurisdiktion — je nach Registrierungsland für fünf bis zehn Jahre rückwirkend (Deutschland verlangt nach GoBD zehn Jahre, das Vereinigte Königreich sechs)

- Ausgangsrechnungen mit Steuersätzen, USt-IdNr. von B2B-Kunden sowie klarer Netto- und Bruttoaufteilung

- Eingangsrechnungen mit gültigen Umsatzsteuer-Identifikationsnummern der Lieferanten

- Kontoauszüge sämtlicher Geschäftskonten, abgestimmt mit den gemeldeten Beträgen

- Abrechnungsberichte von Amazon, eBay, Etsy, Shopify und allen weiteren Plattformen, über die im Prüfungszeitraum verkauft wurde

- Zollanmeldungen, Versandunterlagen, Trackingdaten und alle Nachweise dafür, dass Waren das Land bei steuerfreien Lieferungen tatsächlich verlassen haben

- Umsatzsteuer-Registrierungsbescheinigungen für jedes Land, in dem Sie registriert sind

- Nachweise zum Standort des Kunden bei digitalen Dienstleistungen: IP-Protokolle, Rechnungsadressen, Zahlungsdienstleisterdaten

- Gutschriften mit dokumentierter Begründung für jede Erstattung oder Korrektur

Ein Punkt wird oft vergessen: Systemzugänge. Prüfer möchten sich manchmal selbst in Ihr ERP- oder Marketplace-Konto einloggen. Ein im Voraus vorbereiteter Nur-Lese-Zugang signalisiert Kooperation und beschleunigt die Prüfung erheblich.

Was wir immer wieder sehen: Ein Verkäufer geht davon aus, dass der Steuerberater oder Buchhalter alles sauber organisiert hat. Hat er nicht. Amazon-Abrechnungsdaten liegen in Seller Central. FBA-Bestandsbewegungen befinden sich an anderer Stelle. Nachweise zum Kundenstandort liegen in Stripe. Niemand hat alles konsolidiert. Eine Checkliste, die nur das klassische Rechnungswesen abdeckt — Hauptbuch, Rechnungen, Bankfeeds — wird Lücken enthalten. Prüfer sind darauf geschult, diese Lücken zu finden.

| Dokument | Zweck | Wer stellt es bereit? | Wann vorbereiten? |

| Umsatzsteuererklärungen und Meldungen | Nachweis der erklärten Beträge | Internes Finanzteam oder Berater | Monatlich oder quartalsweise bei Einreichung |

| Ausgangsrechnungen | Nachweis steuerpflichtiger Umsätze | ERP- oder Buchhaltungssystem | Zum Zeitpunkt des Verkaufs |

| Eingangsrechnungen | Nachweis des Vorsteuerabzugs | Lieferanten | Zum Zeitpunkt des Einkaufs |

| Kontoauszüge | Abgleich mit gemeldeten Umsätzen | Bank | Monatlich |

| Marketplace-Abrechnungsberichte | Nachweis plattformvermittelter Verkäufe | Marketplace (Amazon, eBay usw.) | Monatlich oder je Abrechnung |

| Ausfuhrnachweis oder Nachweis innergemeinschaftlicher Lieferung | Beleg für steuerfreie Lieferungen | Logistikdienstleister, Zoll | Zum Zeitpunkt des Versands |

Mehrwertsteuer-Compliance-Audit — häufige Auslöser und Warnsignale

Ihr Name wird nicht zufällig aus einem Topf gezogen. Ein Mehrwertsteuer-Compliance-Audit findet statt, weil etwas in Ihren Daten einen Alarm ausgelöst hat. Wenn Sie wissen, was diese Warnsignale verursacht, haben Sie eine realistische Chance, gar nicht erst auf der Liste zu landen.

Erstattungsanträge, die nicht plausibel sind. Das trifft E-Commerce-Importeure ständig. Sie führen Waren im Wert von 500.000 € in die EU ein, machen die Einfuhrumsatzsteuer als Vorsteuer geltend, melden aber nur 200.000 € steuerpflichtige Verkäufe. Die Behörde sieht die Lücke und stellt eine naheliegende Frage: Wo ist der Rest? Liegt er als unverkaufter Bestand im Lager, oder wurde er verkauft und nicht erklärt?

Widersprüchliche grenzüberschreitende Zahlen. Ihre deutsche Meldung sagt das eine. Ihre über Frankreich abgegebene OSS-Erklärung sagt etwas anderes. Behörden teilen Daten — über VIES, DAC7-Austausch und bilaterale Abkommen. Eine Compliance-Prüfung beginnt häufig, weil Ihre Meldungen in drei Ländern keine konsistente Geschichte ergeben. Da automatischer Datenabgleich heute Standard ist, findet das System Abweichungen, die vor fünf Jahren niemand bemerkt hätte.

Verspätete Registrierung. Das ist oft der teuerste Fehler. Amazons Daten zeigen, dass Sie seit März 2023 aus einem deutschen Lager versenden. Für deutsche Umsatzsteuer haben Sie sich aber erst im November 2024 registriert. Das bedeutet zwanzig Monate rückwirkende Steuerpflicht, zuzüglich Zinsen und Strafen. Auch die OSS-Schwelle von 10.000 € für grenzüberschreitende B2C-Verkäufe erwischt kleinere Händler, die nicht wussten, dass sie sie überschritten hatten.

Unter DAC7 übermittelt Amazon Ihre Bruttoumsätze, Gutschriften und Gebührenaufschlüsselungen direkt an die Behörden. Ihre Erklärung weist 47.000 € aus. Amazons Bericht nennt 52.000 €. Diese Differenz von 5.000 € wird automatisch markiert. Niemand musste Sie aktiv prüfen — das System hat es getan. Die beste Prävention besteht in einer einzigen Gewohnheit: Plattformdaten jeden Monat mit den eingereichten Meldungen abzugleichen.

Auch starke Umsatzsprünge fallen auf. Der Sprung von 50.000 € pro Quartal auf 300.000 € auf einmal braucht eine nachvollziehbare Dokumentation. Hatten Sie ein virales Produkt? Haben Sie neue Märkte erschlossen? Fehlt eine dokumentierte Erklärung, wird die Behörde annehmen, dass frühere Meldungen falsch waren.

| Auslöser | Warum er auffällt | Risikostufe | Wie lässt er sich vermeiden? |

| Hohe Mehrwertsteuer-Erstattungsanträge | Erstattungen liegen über Branchenwerten | Hoch | Vollständige Nachweise sicherstellen |

| Inkonsistente grenzüberschreitende Meldungen | Beträge weichen zwischen Ländern ab | Mittel bis hoch | Mehrländerdaten monatlich abstimmen |

| Verspätete oder fehlende Umsatzsteuerregistrierung | Verkäufe begannen vor der Registrierung | Hoch | Vor Erreichen der Schwellen registrieren |

| Abweichung bei Marketplace-Daten | Plattformberichte stimmen nicht mit Meldungen überein | Mittel | Marketplace-Berichte mit Erklärungen abgleichen |

| Plötzliche Umsatzveränderungen | Große Sprünge oder Rückgänge ohne Erklärung | Mittel | Unterlagen zu geschäftlichen Veränderungen aufbewahren |

E-Commerce-Unternehmen, die prüfen möchten, ob ihre Umsatzsteuerunterlagen auditbereit sind, können mit Lovat Meldungen überprüfen und Lücken erkennen, bevor eine Prüfung beginnt.

Vorbereitung auf ein Mehrwertsteuer-Audit — Unterlagen organisieren, bevor das Schreiben kommt

Die Vorbereitung auf ein Mehrwertsteuer-Audit ist kein Projekt, das irgendwann beginnt. Sie ist eine Gewohnheit, die dauerhaft gepflegt werden muss. Händler, die Prüfungen ohne Drama überstehen, sind diejenigen, die ihre Unterlagen nie ins Hintertreffen geraten lassen.

Monatliche Abstimmung ist das Rückgrat. Laden Sie die Abrechnungsberichte aller Marketplaces herunter und vergleichen Sie sie mit Buchungen und eingereichten Erklärungen. Alles stimmt? Gut, weiter. Gibt es eine Abweichung? Beheben Sie sie sofort, solange sie aktuell und klein ist — nicht zwei Jahre später, wenn ein Prüfer darauf schaut. Händler, die drei oder vier Amazon-Marktplätze parallel betreiben, kennen das Problem: Jeder erzeugt einen eigenen Abrechnungsbericht, und jeder muss der richtigen nationalen Umsatzsteuererklärung zugeordnet werden.

Die Aufbewahrungspflicht muss sich an der strengsten Regel orientieren, der Sie unterliegen. Deutschland: zehn Jahre. Vereinigtes Königreich: sechs Jahre. Verkaufen Sie in beiden? Dann bewahren Sie alles zehn Jahre auf. Arbeiten Sie vollständig digital. Sortieren Sie Rechnungen nach Land und Zeitraum, Kontoauszüge nach Monat und Marketplace-Berichte nach Plattform und Abrechnungsdatum. Wenn ein Prüfer Daten von Amazon.de für das zweite Quartal 2024 anfordert, sollten Sie sie in dreißig Sekunden finden — nicht in drei Wochen.

Quartalsprüfungen sind ebenfalls wichtig. Beauftragen Sie jemanden — internen Buchhalter, externen Berater oder eine andere zuständige Person — mit der Überprüfung der jüngsten Transaktionen und der korrekten umsatzsteuerlichen Behandlung. Sind steuerfreie Ausfuhren durch Versandnachweise belegt? Wurden Reverse-Charge-Vorgänge korrekt dokumentiert? Stimmen OSS-Erklärungen tatsächlich mit den zugrunde liegenden Verkaufsdaten überein?

Diese Fehler kosten Händler bei der Vorbereitung immer wieder Geld:

- Umsatzsteuererklärungen einreichen, ohne Marketplace-Daten vorher mit der Buchhaltung abzugleichen

- Dokumente als verstreute E-Mail-Anhänge, WhatsApp-Screenshots oder Downloads speichern, die sechs Monate später niemand mehr findet

- Private Einkäufe über Geschäftskonten laufen lassen

- Gutschriften ohne dokumentierten Grund für die Erstattung ausstellen

- Umsatzsteuer in Ländern ignorieren, in denen Amazon FBA Ihren Bestand eingelagert hat

- OSS-Erklärungen einreichen, ohne die Leistungsortregeln Transaktion für Transaktion zu prüfen

- „Unterlagen organisieren“ dauerhaft auf das nächste Quartal verschieben

Beziehen Sie einen Berater oder eine Compliance-Plattform ein, bevor ein Schreiben eintrifft. Ein Berater, der Ihre Transaktionsabläufe bereits kennt, beantwortet Prüferfragen wesentlich schneller als jemand, dem im Nachhinein ein ungeordnetes Datenpaket übergeben wird. Gute Vorbereitung bedeutet, dass jeder im Team genau weiß, wo jedes Dokument zu finden ist. Kein hektisches Suchen. Kein „Ich glaube, der Buchhalter hat das“. Keine Panik.

Wie Lovat E-Commerce-Unternehmen bei der Vorbereitung auf Mehrwertsteuer-Audits unterstützt

Die Mehrwertsteuer in fünf Ländern, auf drei Plattformen und über zwei Jahre hinweg sauber zu halten, ist anspruchsvoll. Viele E-Commerce-Unternehmen improvisieren mit Tabellen, CSV-Exporten und Hoffnung. Das funktioniert genau bis zu dem Moment, in dem das Prüfungsschreiben eintrifft.

Lovat verbindet sich direkt mit Amazon, Shopify, eBay und weiteren Plattformen. Ihre Transaktionsdaten fließen an einem Ort zusammen. Kein ständiges Wechseln mehr zwischen Seller Central, Buchhaltungssoftware, Bankportal und mehreren Browser-Tabs, nur um Zahlen abzugleichen. Wenn ein Prüfer deutsche Erklärungen zusammen mit den Amazon-Abrechnungsdaten desselben Quartals anfordert, stellt Lovat beides aus einem einzigen System bereit.

Die Vorbereitung von Umsatzsteuererklärungen ist in mehr als 100 Ländern automatisiert. Wenn Sie OSS nutzen, berechnet Lovat den Steuersatz des Bestimmungslandes und erstellt einreichungsfertige Meldungen. Automatisierte Berechnungen reduzieren manuelle Fehler, die Prüfungen überhaupt erst auslösen. Das ist die bittere Ironie: Unsaubere Meldungen ziehen genau die Aufmerksamkeit auf sich, die weitere Fehler sichtbar macht.

Beim Reporting spüren die meisten Verkäufer die größte Entlastung. Länderübergreifende Transaktionsprotokolle, Abstimmungsberichte, Einreichungshistorie — alles ist auf Abruf verfügbar. Lovat deckt zudem DAC7-Meldungen für Marketplace-Betreiber ab und unterstützt E-Rechnungen in mehr als 30 Ländern. Einem Prüfer einen automatisierten Mehrwertsteuer-Audit-Trail vorzulegen, wirkt völlig anders als ein USB-Stick voller CSV-Dateien.

Zusätzlich gibt es eine prädiktive Ebene. KI analysiert historische Muster, Transaktionsdaten und Einreichungsverhalten, um Probleme zu markieren, bevor sie zu Auslösern werden. Statt Audits zu fürchten, verhindern Sie sie. Das ist der eigentliche Wandel: von belastender Compliance hin zu einem Prozess, der im Hintergrund zuverlässig läuft.

Wenn Ihr E-Commerce-Unternehmen grenzüberschreitend in der EU verkauft und einen verlässlichen Umsatzsteuerprozess benötigt, kann Lovat dabei helfen, Meldungen zu automatisieren, Unterlagen zu organisieren und dauerhaft auditbereit zu bleiben.