Mehrwertsteuer-Rückerstattungsverfahren für internationale Unternehmen

Mehrwertsteuer-Rückerstattungsverfahren für internationale Unternehmen

Jedes Quartal stehen Finanzteams vor einem hartnäckigen Problem. Europäische Rechnungen häufen sich an — jede mit einer Steuerbelastung von 19 %, 21 %, 25 %, manchmal sogar mehr. Dieses Geld gehörte nie Ihnen; ohne das richtige Verfahren bleibt es dauerhaft bei ausländischen Behörden.

Ein Ausrüstungslieferant aus Frankfurt, mit dem wir im vergangenen Jahr gearbeitet haben, hatte 127.400 € in französischen, niederländischen und italienischen Rechnungen gebunden. Der CFO ging davon aus, dass nichts zu machen sei. Acht Monate später kamen 119.200 € durch die richtige Kombination aus Anträgen nach der 8. und 13. Richtlinie zurück.

Dieser Leitfaden erklärt die internationale Mehrwertsteuererstattung so, wie Praktiker sie tatsächlich angehen. Sie sehen, wie sich Einreichungsfristen zwischen Frankreich und Deutschland unterscheiden, warum Italien Anträge ablehnt, die Spanien akzeptiert, und welche Dokumentationsanforderungen 40 % der Erstantragsteller überraschen.

Für grenzüberschreitend tätige Unternehmen gibt es drei Erstattungswege. Jeder hat eigene Fristen, Nachweisstandards, Sprachanforderungen und Mindestbeträge. Den falschen Weg zu wählen oder die vierteljährliche Frist zu verpassen, kostet echtes Geld. Händler, die die Frist vom 30. September ignorieren, merken dies meist erst, wenn ein Prüfer veraltete Debitorensalden markiert, die nie mehr eingezogen werden können.

Internationale Mehrwertsteuererstattung — Was Unternehmen tatsächlich zurückerhalten

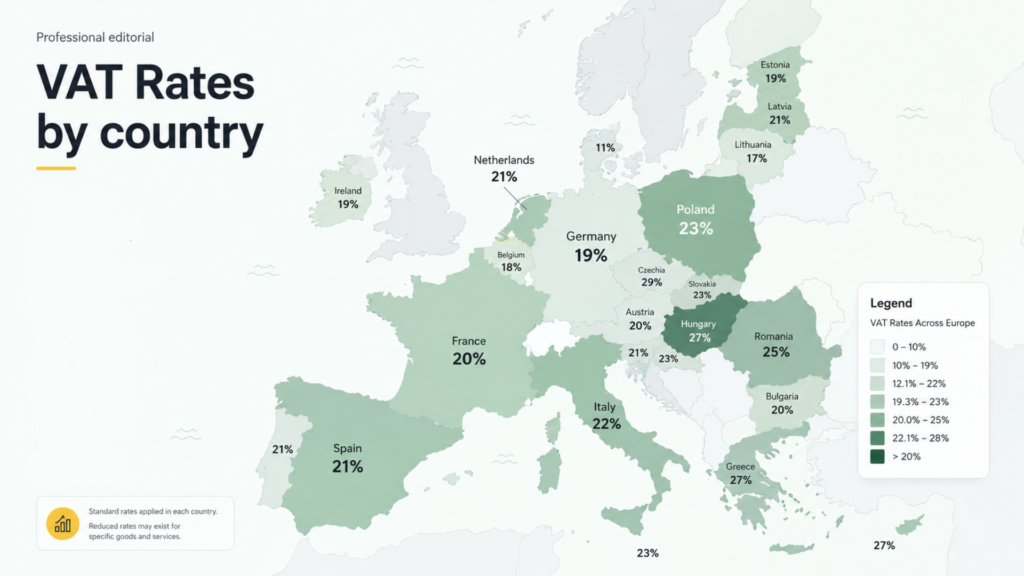

Der Begriff internationale Mehrwertsteuererstattung umfasst weit mehr, als die meisten Finanzteams annehmen. Hotelrechnungen, Konferenzgebühren, Kraftstoffbelege, professionelle Dienstleistungen, Messekosten, Schulungen und bestimmte garantiebezogene Ausgaben sind in den meisten Rechtsordnungen erstattungsfähig. Deutschland, die Niederlande und Belgien legen geschäftliche Bewirtungs- und Repräsentationskosten großzügig aus. Frankreich, Italien und Spanien beschränken Mahlzeiten, Mitarbeiterhotels und die meisten fahrzeugbezogenen Ausgaben.

Verfahren zur internationalen Mehrwertsteuererstattung sollten alle 18 Monate neu geprüft werden, da sich nationale Positionen ändern. Polen verschärfte 2024 die Abzugsregeln für Diesel. Portugal erweiterte im selben Jahr die Erstattung für Messekosten. Internationale Mehrwertsteuererstattungen hängen auch davon ab, wie Rechnungen erfasst werden — Lieferanten, die Belege nur auf den Namen des Reisenden ausstellen, schaffen nicht erstattungsfähige Beträge, unabhängig davon, wie gut Ihre Unterlagen sonst aussehen.

Wie Sie eine Mehrwertsteuererstattung in Europa nach der 13. Richtlinie beantragen

Der Weg nach der 13. Richtlinie gilt, wenn Ihr Unternehmen außerhalb des Blocks ansässig ist, aber innerhalb dieses Blocks Steuer trägt. Wie Sie eine Mehrwertsteuererstattung in Europa nach dieser Richtlinie beantragen, hängt stark davon ab, in welchem Land die Ausgabe angefallen ist. Deutschland, Frankreich, die Niederlande, Belgien, Österreich, Italien und Spanien akzeptieren Anträge nach der 13. Richtlinie. Jedes Land verlangt Originalunterlagen in Papierform (oder beglaubigte elektronische Kopien), eine Bescheinigung über den Steuerpflichtigenstatus Ihrer heimischen Steuerbehörde und ein länderspezifisches Antragsformular.

Eine korrekte Antragstellung für die Mehrwertsteuererstattung in Europa bedeutet meist, mit Papierformularen zu arbeiten. Frankreich akzeptiert ausschließlich sein eigenes Formular, das über einen in Frankreich ansässigen Steuervertreter eingereicht wird. Deutschland erlaubt die direkte Einreichung über das Portal des Bundeszentralamts für Steuern, verlangt aber weiterhin Papierrechnungsoriginale über 1.000 €.

Die Fristen laufen in den meisten Mitgliedstaaten am 30. Juni für das vorangegangene Kalenderjahr ab. Italien nutzt den 30. September. Spanien nutzt den 30. September. Deutschland ist auf eine feste Frist zum 30. Juni ohne Verlängerung umgestiegen. Zu wissen, wie man Mehrwertsteuererstattungen in Europa beantragt, bedeutet auch zu verstehen, dass in mehreren Staaten weiterhin vierteljährliche Zwischenanträge für Beträge über 1.000 € pro Land möglich sind.

EU-Mehrwertsteuer für Unternehmen mit Sitz innerhalb der Europäischen Union zurückfordern

Unternehmen, die in einem EU-Mitgliedstaat ansässig sind, nutzen die 8. Richtlinie (kodifiziert als Richtlinie 2008/9/EG), um EU-Mehrwertsteuer zurückzufordern, die in anderen Mitgliedstaaten gezahlt wurde. Dies ist der elektronische Portalweg. Sie reichen den Antrag über die Steuerbehörde Ihres Heimatlandes ein, die ihn anschließend weiterleitet.

Das niederländische Logistikunternehmen, das Steuer in Polen trägt, reicht über das Belastingdienst-Portal ein. Der spanische Exporteur, der Steuer in Deutschland trägt, reicht über die Agencia Tributaria ein. Das Heimatportal validiert Ihre Steuernummer, formatiert die Daten und übermittelt alles über das sichere zwischenstaatliche Netzwerk. Die Bestimmungsstaaten haben dann vier Monate Zeit — Genehmigung, Informationsanforderung oder Ablehnung.

EU-Mehrwertsteuer für Unternehmen mit Sitz innerhalb der Europäischen Union zurückfordern

Unternehmen, die in einem EU-Mitgliedstaat ansässig sind, nutzen die 8. Richtlinie (kodifiziert als Richtlinie 2008/9/EG), um EU-Mehrwertsteuer zurückzufordern, die in anderen Mitgliedstaaten gezahlt wurde. Dies ist der elektronische Portalweg. Sie reichen den Antrag über die Steuerbehörde Ihres Heimatlandes ein, die ihn anschließend weiterleitet.

Das niederländische Logistikunternehmen, das Steuer in Polen trägt, reicht über das Belastingdienst-Portal ein. Der spanische Exporteur, der Steuer in Deutschland trägt, reicht über die Agencia Tributaria ein. Das Heimatportal validiert Ihre Steuernummer, formatiert die Daten und übermittelt alles über das sichere zwischenstaatliche Netzwerk. Die Bestimmungsstaaten haben dann vier Monate Zeit — Genehmigung, Informationsanforderung oder Ablehnung.

| Land | Mindestbetrag | Sprache | Häufiger Ablehnungsgrund |

| Deutschland | 50 € | Deutsch/Englisch | Fehlende Steuernummer des Lieferanten |

| Frankreich | 50 € | Nur Französisch | Falsches Rechnungsformat |

| Italien | 50 € | Italienisch bevorzugt | Fehlender Codice fiscale |

| Spanien | 50 € | Nur Spanisch | Übersetzte Beschreibung erforderlich |

| Niederlande | 50 € | Nur Spanisch | Abweichende Bankdaten |

| Belgien | 50 € | Französisch/Niederländisch/Deutsch | Unvollständige Vertreterangaben |

| Polen | 50 € | Polnisch bevorzugt | Falsches NIP-Format |

Die praktische Erfahrung zeigt, dass die Rückforderung von Mehrwertsteuer aus EU-Rechtsordnungen bedeutet, zu akzeptieren, dass Frankreich Rückfragen stellt, Italien seine gesetzliche Frist überschreitet und Deutschland pünktlich ohne Kommentar erstattet. Bauen Sie Ihre Cashflow-Erwartungen um diese Muster herum auf.

Die wirksame Rückforderung von Mehrwertsteuer aus EU-Ländern hängt auch davon ab, wie Rechnungen in Ihrem Buchhaltungssystem codiert werden. Kennzeichnen Sie jede ausländische Steuerzeile nach Land, Ausgabenkategorie und Erstattungskennzeichen. Finanzteams, die diese Arbeit erst zum Jahresende nachholen, verpassen immer zwischen 8 % und 12 % der erstattungsfähigen Positionen.

Mehrwertsteuererstattung für nicht ansässige Unternehmen und Dokumentationsstandards

Die Dokumentation trennt genehmigte von abgelehnten Anträgen. Die Mehrwertsteuererstattung für nicht ansässige Unternehmen erfordert: eine Bescheinigung über den Steuerpflichtigenstatus (nicht älter als 12 Monate), Originalrechnungen oder beglaubigte elektronische Kopien, ein Antragsformular in der Landessprache oder auf Englisch, sofern zulässig, eine Vollmacht bei Einreichung über einen Vertreter sowie eine detaillierte Ausgabenaufstellung mit Verweis auf jede einzelne Rechnung.

Italien verlangt zusätzlich notariell beglaubigte Übersetzungen für nicht italienische Bescheinigungen. Frankreich besteht auf einem in Frankreich ansässigen Steuervertreter. Spanien akzeptiert apostillierte ausländische Dokumente, lehnt aber alles andere ab. Die Mehrwertsteuererstattung für nicht ansässige Unternehmen in Deutschland läuft reibungslos, da das Bundeszentralamt englischsprachige Korrespondenz akzeptiert und die meisten Anträge innerhalb von drei Monaten bearbeitet.

Die Dokumentation von Mehrwertsteuererstattungen für nicht ansässige Unternehmen bedeutet auch, die ursprüngliche Prüfspur mindestens vier Jahre nach Auszahlung intakt aufzubewahren. Spanische oder italienische Behörden haben bereits genehmigte Anträge wieder aufgegriffen, wenn Muster durch unabhängige Prüfungen sichtbar wurden.

Wie Sie eine Mehrwertsteuererstattung in Europa über elektronische Portale erhalten

Bei in der Union ansässigen Unternehmen übernehmen Portale den Großteil der Arbeit. Eine Mehrwertsteuererstattung in Europa zu erhalten bedeutet elektronisch, sich in das Steuerportal Ihres Heimatlandes einzuloggen, das Modul für grenzüberschreitende Erstattungen zu öffnen und Rechnungsdaten hochzuladen. Das System übernimmt Übermittlung, Währungsumrechnung (unter Verwendung der monatlichen EZB-Kurse) und Weiterleitung.

Fünf praktische Faktoren unterscheiden erfolgreiche Portaleinreichungen von abgelehnten. Lieferantensteuernummern müssen exakt mit den VIES-Datensätzen übereinstimmen. Ausgabencodes müssen zu den Abzugskategorien des Bestimmungslandes passen. Rechnungsdaten müssen innerhalb des Antragszeitraums liegen. Währungsbeträge müssen bis auf den Cent abgestimmt sein. Anhänge müssen als lesbare PDF- oder JPEG-Dateien innerhalb der Größenbeschränkung des jeweiligen Landes bleiben.

Einreicher, die lernen, wie man in Europa über Portale Mehrwertsteuererstattungen erhält, stellen meist fest, dass vierteljährliche Einreichungen jährliche Einreichungen jedes Mal schlagen. Vierteljährliche Zyklen bringen schnellere Liquiditätsrückflüsse. Sie decken Dokumentationsprobleme auf, solange Lieferanten noch korrigierte Rechnungen ausstellen können.

Unternehmen, die effizient herausfinden, wie sie Mehrwertsteuererstattungen in Europa erhalten, bauen in der Regel kleine interne Checklisten für Rechnungserfassung, VIES-Validierung, Ausgabencodierung und Dokumentenscans auf. Solche Checklisten dauern beim Aufbau einen Nachmittag, sparen aber pro Einreichungszyklus Dutzende Stunden.

Europäische Mehrwertsteuer zurückfordern — Häufige Gründe für Ablehnungen durch Steuerbehörden

Wenn Erstattungen scheitern, liegt die Ursache meist in einer von sieben Kategorien. Ablehnungen bei der Rückforderung europäischer Mehrwertsteuer aus Prüfdaten 2024 zeigen: fehlende oder falsche Lieferantensteuernummer (28 %), im Bestimmungsstaat nicht abzugsfähige Ausgabenkategorie (19 %), fehlende Bescheinigung über den Steuerpflichtigenstatus (14 %), verspätete Einreichung (11 %), unleserlicher Rechnungsscan (9 %), falscher Antragstellername (8 %), sonstige technische Probleme (11 %).

Die Ablehnung wegen „nicht abzugsfähiger Ausgabenkategorie“ trifft viele Erstantragsteller. Eine französische Restaurantrechnung ist nicht abzugsfähig, wenn Ihre Mitarbeiter allein dort gegessen haben, aber abzugsfähig, wenn Sie einen französischen Kunden bewirtet haben und die Rechnung den geschäftlichen Zweck vermerkt. Der Prozess zur Rückforderung europäischer Mehrwertsteuer gelingt, wenn dokumentiert wird, wer teilgenommen hat, was besprochen wurde und warum die Ausgabe mit steuerpflichtiger Tätigkeit in Ihrem Heimatland zusammenhängt.

Italien und Portugal wenden gemeinsam die strengsten Prüfungsstandards an. Deutschland und die Niederlande sind am pragmatischsten. Unternehmen, die regelmäßig europäische Mehrwertsteuer zurückfordern, investieren früh in Lieferantenschulungen — sie schulen Hotels und Konferenzorte darin, Rechnungen bereits vor dem ersten Aufenthalt korrekt auszustellen, statt später Korrekturen hinterherzulaufen. Einreicher, die in mehreren Ländern tätig sind, sollten außerdem ein länderspezifisches Ablehnungsprotokoll führen.

Einreichungskalender für internationale Unternehmen bei der Mehrwertsteuererstattung

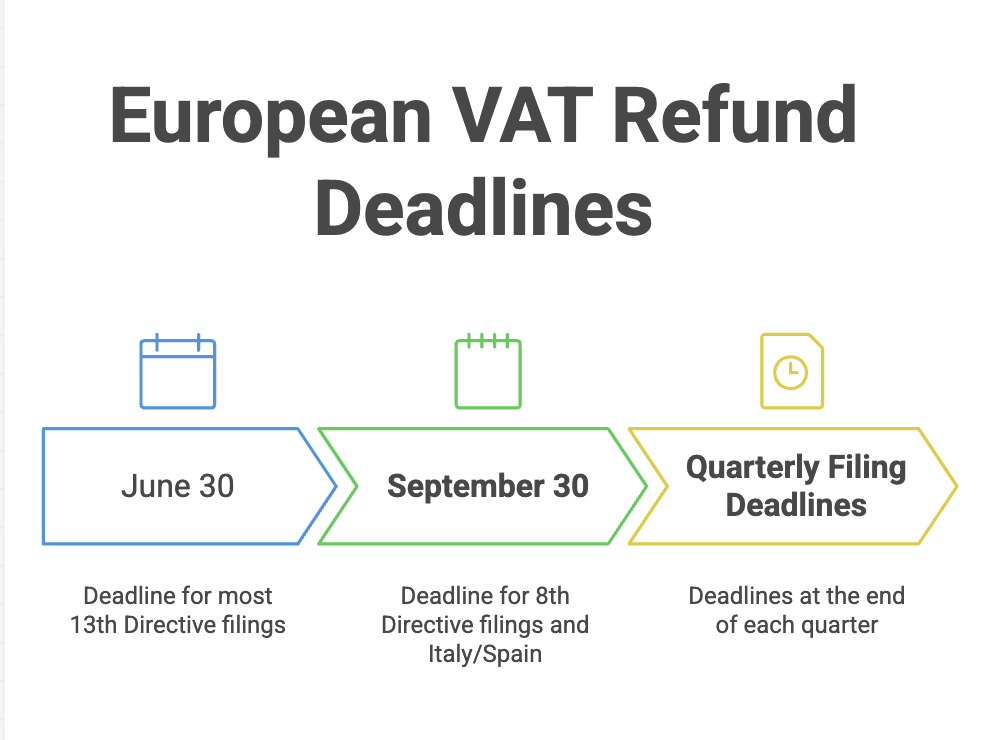

Drei Fristen bestimmen jedes Jahr die Tätigkeit rund um die Mehrwertsteuererstattung internationaler Unternehmen. Bei elektronischen Anträgen nach der 8. Richtlinie durch Unternehmen aus Mitgliedstaaten ist die Frist der 30. September nach dem Ausgabenjahr. Bei Anträgen nach der 13. Richtlinie durch nicht ansässige Unternehmen nutzen die meisten Länder den 30. Juni; Spanien und Italien nutzen den 30. September. Vierteljährliche Zwischenanträge nach der 8. Richtlinie haben Fristen jeweils zum Monatsende nach jedem Quartal.

Das Verpassen der Frist vom 30. September ist fatal. Der Erstattungsanspruch erlischt vollständig. Es gibt keine Berufung. Interne Kalender sollten den 1. Juli als spätestes akzeptables Datum markieren, um mit der vollständigen Jahresanmeldung zu beginnen. Workflows zur Mehrwertsteuererstattung internationaler Unternehmen, die bis Anfang September warten, verpassen regelmäßig Rechnungen, scheitern an Validierungen und verlieren Ansprüche.

Einige Länder (Deutschland, Niederlande) akzeptieren verspätete Korrekturen innerhalb derselben gesetzlichen Frist. Andere (Frankreich, Spanien) behandeln die Einreichung nach Annahme als endgültig. Internationale Unternehmen, die Erstattungsanträge in fünf oder mehr Ländern verwalten, profitieren meist von gemeinsamen Trackern, die Rechnungseingang, Dokumentensammlung und Einreichungsstatus nach Rechtsordnung abbilden. Reife Teams behandeln die Frist als harte Sperre und nicht als Ziel.

Erstattungsverfahren in Europa für Nicht-EU-Unternehmen ohne Niederlassung

Unternehmen mit Hauptsitz in den USA, im Vereinigten Königreich (nach dem Brexit), in der Schweiz, Norwegen, den VAE, Singapur, Japan oder Australien nutzen den Weg der 13. Richtlinie. Nicht-EU-Unternehmen erlangen Steuer über Gegenseitigkeit zurück — ob Ihr Heimatland Unionsunternehmen eine ähnliche Erstattungsbehandlung gewährt, bestimmt, welche Mitgliedstaaten Ihren Antrag akzeptieren. Das Vereinigte Königreich verlor nach dem Brexit den automatischen Zugang zur 8. Richtlinie. Es reicht nun Anträge nach der 13. Richtlinie ein.

Griechenland, Portugal und mehrere kleinere Mitgliedstaaten führen strengere Gegenseitigkeitslisten. Ein Unternehmen aus einer nicht reziproken Rechtsordnung kann griechische Steuer nicht zurückfordern, unabhängig davon, wie sauber die Unterlagen aussehen. Nicht-EU-Unternehmen mit aktiver Gegenseitigkeit in Deutschland, Frankreich, den Niederlanden, Belgien, Österreich, Italien, Spanien und Dänemark können etwa 85 % typischer europäischer Geschäftsausgaben abdecken.

Der Erstattungsprozess in Europa für außerhalb der Union ansässige Unternehmen hängt von drei praktischen Entscheidungen ab: in welchen Ländern sich eine Einreichung lohnt, ob ein lokaler Steuervertreter eingesetzt wird und wie der Dokumentenfluss strukturiert wird. Unternehmen, die weniger als zehn Mitarbeiter pro Jahr nach Europa entsenden, überschreiten bei Direkteinreichungen selten die Kosten-Nutzen-Schwelle.

Das europäische Erstattungsverfahren profitiert auch von externer Unterstützung, wenn Prüfungsanfragen, teilweise Ablehnungen oder geänderte Anträge auftreten. Europaweite Erstattungen verlaufen selten geradlinig. Das Einspruchsverfahren ist eine eigene Disziplin. Nicht-EU-Unternehmen, die alles intern bearbeiten, stellen häufig fest, dass die Einspruchsphase mehr Managementaufmerksamkeit beansprucht als die ursprüngliche Einreichung.

Wann Sie einen Spezialisten für grenzüberschreitende Steuererstattung beauftragen sollten

Der Break-even-Punkt liegt typischerweise bei etwa 15.000-25.000 € jährlichen Ausgaben für europäische Steuer. Darunter ist eine interne Bearbeitung finanziell sinnvoll, wenn Ihr Finanzteam über solide Excel-Kenntnisse und Geduld bei der Portalnavigation verfügt. Darüber hinaus schafft der spezialisierte Steuervertreter meist genug Mehrwert durch höhere Genehmigungsquoten, schnellere Bearbeitung und Einspruchsbearbeitung, um die Gebühr zu rechtfertigen.

Spezialistengebühren liegen typischerweise bei 12-20 % der zurückerhaltenen Beträge auf Erfolgsbasis oder bei 150-300 € pro Stunde bei zeitbasierten Mandaten. Eine sauber abgewickelte Mehrländer-Erstattung von 100.000 € ergibt nach Gebühren in der Regel netto 82.000-88.000 €. Dieselbe Erstattung, schlecht intern bearbeitet, könnte nur 40.000 € einbringen, während der Rest durch Verfahrensfehler verloren geht.

FAQ

Kann ein US-Unternehmen in Deutschland gezahlte Steuer nach der 13. Richtlinie zurückerhalten

- Ja. Die USA qualifizieren sich im Rahmen der deutschen Gegenseitigkeitsregelung nach der 13. Richtlinie. Amerikanische Unternehmen können Steuer auf die meisten Ausgabenkategorien zurückerhalten — Hotels, Konferenzen, professionelle Dienstleistungen, Messekosten — sofern die Dokumentation vollständig ist und der Antrag bis zum 30. Juni des Folgejahres eingereicht wird. Der Mindestantragsbetrag beträgt jährlich 1.000 € (oder vierteljährlich 500 €).

Wie lange dauert eine europäische Steuererstattung tatsächlich, bis sie auf Ihrem Bankkonto eingeht

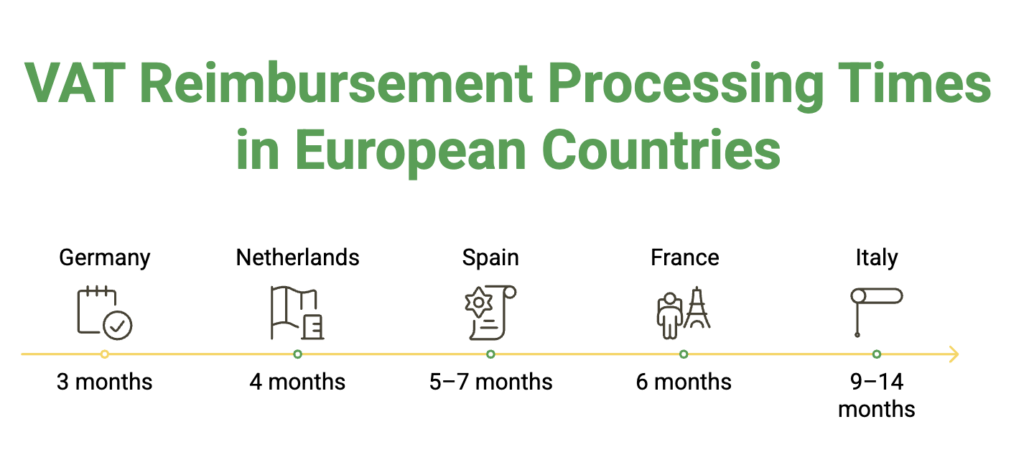

- Die gesetzliche Frist beträgt vier Monate ab vollständiger Einreichung und verlängert sich auf sechs oder acht Monate, wenn die Behörde zusätzliche Informationen anfordert. Praktisch liegt Deutschland im Durchschnitt bei 3 Monaten, die Niederlande bei 4 Monaten, Frankreich bei 6 Monaten, Italien bei 9-14 Monaten und Spanien bei 5-7 Monaten.

Wie hoch ist der Mindestantragsbetrag für europäische Steuererstattungen

- Bei elektronischen Anträgen nach der 8. Richtlinie beträgt der Mindestbetrag 400 € vierteljährlich oder 50 € jährlich. Bei Papieranträgen nach der 13. Richtlinie wenden die meisten Länder 1.000 € vierteljährlich oder 500 € jährlich an. Italien und Spanien wenden jährliche Mindestbeträge von 200 € für nicht ansässige Antragsteller an. Ansprüche unterhalb der Schwelle können innerhalb desselben Kalenderjahres in den nächsten Einreichungszeitraum vorgetragen werden.

Benötigen Sie einen Steuervertreter bei Einreichungen in Frankreich oder Italien

- Frankreich verlangt für alle Einreichungen nach der 13. Richtlinie einen in Frankreich ansässigen Steuervertreter — direkte Einreichungen werden nicht akzeptiert. Italien empfiehlt eine solche Vertretung ausdrücklich, verlangt sie aber nicht strikt. Direkt bei Italien eingereichte Anträge werden akzeptiert, aber langsamer bearbeitet und häufiger geprüft. Deutschland, die Niederlande, Belgien und Spanien akzeptieren direkte Einreichungen von Nicht-EU-Unternehmen ohne lokale Vertretung.

Was passiert, wenn Ihr Erstattungsantrag abgelehnt wird

- Sie erhalten eine schriftliche Ablehnung mit Gründen. Einspruchsrechte bestehen in jedem Mitgliedstaat, mit Fristen von 30 Tagen (Italien) bis 90 Tagen (Niederlande) nach Erhalt. Die meisten Ablehnungen beziehen sich auf Dokumentationslücken, die im Einspruch mit ergänzenden Nachweisen behoben werden können. Erfolgreiche Einspruchsquoten liegen je nach Land und Ablehnungsgrund bei 35-55 %.