Procedimientos de recuperación del IVA para empresas internacionales

Procedimientos de recuperación del IVA para empresas internacionales

Cada trimestre, los equipos financieros se enfrentan a un problema persistente. Las facturas europeas se acumulan — cada una con impuestos cobrados al 19 %, 21 %, 25 %, a veces más. Ese dinero nunca fue suyo; sin el procedimiento correcto, se queda para siempre en manos de autoridades extranjeras.

Un proveedor de equipos de Fráncfort con el que trabajamos el año pasado tenía 127.400 € bloqueados en facturas francesas, neerlandesas e italianas. El director financiero asumía que no se podía hacer nada. Ocho meses después, recuperó 119.200 € mediante la combinación correcta de solicitudes bajo la 8.ª y la 13.ª Directiva.

Esta guía explica la recuperación internacional del IVA tal como la abordan realmente los profesionales. Verá cómo difieren los plazos de presentación entre Francia y Alemania, por qué Italia rechaza solicitudes que España acepta y qué requisitos documentales sorprenden al 40 % de los solicitantes primerizos.

Existen tres vías de reembolso para las empresas transfronterizas. Cada una tiene sus propios plazos, estándares probatorios, requisitos lingüísticos y umbrales mínimos. Elegir la vía incorrecta o perder el corte trimestral cuesta dinero real. Los comerciantes que ignoran la fecha límite del 30 de septiembre suelen descubrirlo solo cuando un auditor detecta saldos antiguos de deudores que ya no podrán cobrarse.

Recuperación internacional del IVA — Qué recuperan realmente las empresas

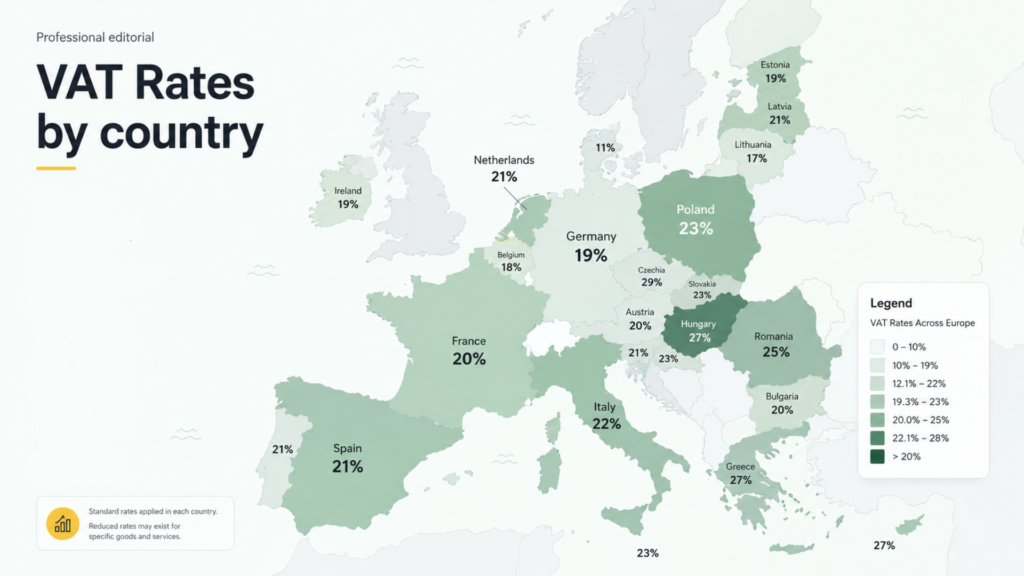

La expresión recuperación internacional del IVA abarca mucho más de lo que la mayoría de los equipos financieros supone. Facturas de hotel, tasas de conferencias, recibos de combustible, servicios profesionales, costes de ferias, formación y ciertos gastos relacionados con garantías pueden ser recuperables en la mayoría de las jurisdicciones. Alemania, los Países Bajos y Bélgica adoptan criterios generosos respecto a los gastos de representación empresarial. Francia, Italia y España restringen comidas, hoteles del personal y la mayoría de los gastos relacionados con vehículos.

Los procedimientos de recuperación internacional del IVA deben revisarse cada 18 meses, porque las posiciones nacionales cambian. Polonia endureció las normas de deducción del diésel durante 2024. Portugal amplió la recuperación de costes de ferias ese mismo año. Las recuperaciones internacionales de IVA también dependen de cómo se capturen las facturas: los proveedores que emiten recibos dirigidos únicamente al nombre del viajero generan importes irrecuperables, por muy bien preparado que esté el expediente.

Cómo solicitar la devolución del IVA en Europa bajo la 13.ª Directiva

La vía de la 13.ª Directiva se aplica cuando su empresa está establecida fuera del bloque pero incurre en impuestos dentro de él. Cómo solicitar la devolución del IVA en Europa bajo esta directiva depende en gran medida del país donde se haya producido el gasto. Alemania, Francia, los Países Bajos, Bélgica, Austria, Italia y España aceptan solicitudes bajo la 13.ª Directiva. Cada uno exige documentos originales en papel (o copias electrónicas certificadas), un certificado de condición de sujeto pasivo emitido por la autoridad fiscal de su país y un formulario de solicitud específico del país.

Presentar correctamente una solicitud de devolución del IVA en Europa significa trabajar, la mayoría de las veces, con formularios en papel. Francia solo acepta su formulario específico presentado a través de un representante fiscal residente en Francia. Alemania permite la presentación directa mediante el portal del Bundeszentralamt für Steuern, pero sigue exigiendo los originales en papel de las facturas superiores a 1.000 €.

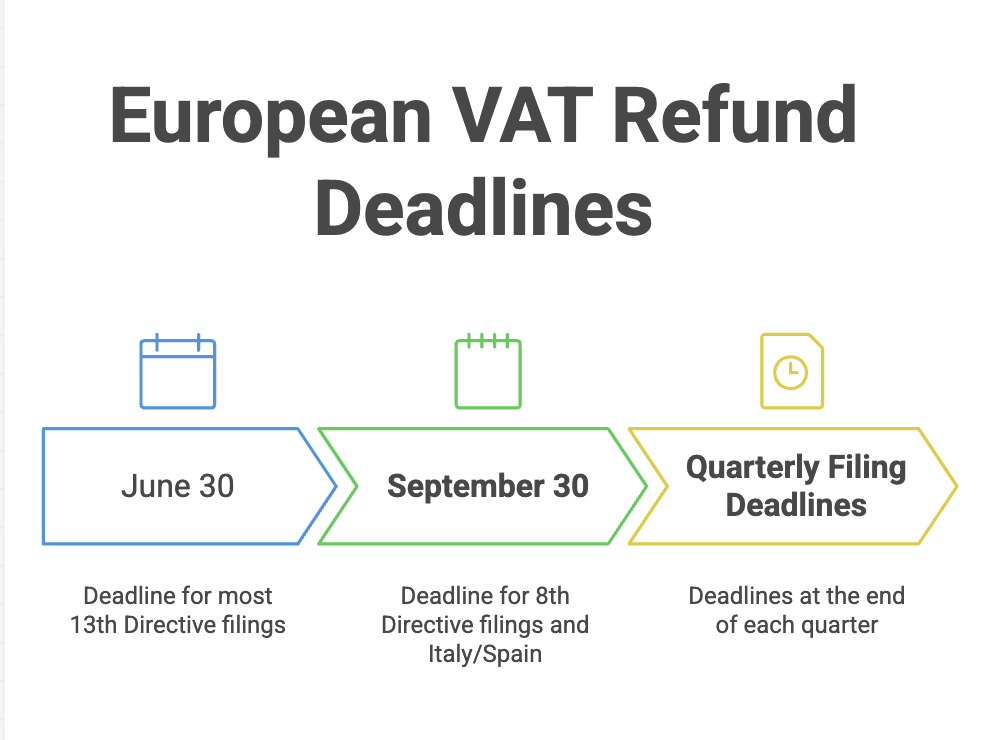

Los plazos vencen el 30 de junio respecto del año natural anterior en la mayoría de los Estados miembros. Italia utiliza el 30 de septiembre. España utiliza el 30 de septiembre. Alemania ha pasado a una fecha firme del 30 de junio, sin prórrogas. Saber cómo solicitar devoluciones de IVA en Europa también implica entender que las presentaciones trimestrales intermedias siguen estando disponibles en varios Estados para importes superiores a 1.000 € por país.

Recuperar el IVA de la UE para empresas establecidas dentro de la Unión Europea

Las empresas establecidas en un Estado miembro de la UE utilizan la 8.ª Directiva (codificada como Directiva 2008/9/CE) para recuperar el IVA de la UE pagado en otros Estados miembros. Esta es la vía del portal electrónico. Usted presenta la solicitud a través de la autoridad fiscal de su país de origen, que luego la remite al Estado correspondiente.

La empresa logística neerlandesa que soporta impuestos en Polonia presenta la solicitud mediante el portal de Belastingdienst. El exportador español que soporta impuestos en Alemania la presenta mediante la Agencia Tributaria. El portal del país de origen valida su número fiscal, da formato a los datos y transmite todo a través de la red segura interestatal. Los Estados de destino tienen entonces cuatro meses: aprobar, solicitar información o rechazar.

Recuperar el IVA de la UE para empresas establecidas dentro de la Unión Europea

Las empresas establecidas en un Estado miembro de la UE utilizan la 8.ª Directiva (codificada como Directiva 2008/9/CE) para recuperar el IVA de la UE pagado en otros Estados miembros. Esta es la vía del portal electrónico. Usted presenta la solicitud a través de la autoridad fiscal de su país de origen, que luego la remite al Estado correspondiente.

La empresa logística neerlandesa que soporta impuestos en Polonia presenta la solicitud mediante el portal de Belastingdienst. El exportador español que soporta impuestos en Alemania la presenta mediante la Agencia Tributaria. El portal del país de origen valida su número fiscal, da formato a los datos y transmite todo a través de la red segura interestatal. Los Estados de destino tienen entonces cuatro meses: aprobar, solicitar información o rechazar.

| País | Mínimo | Idioma | Rechazo habitual |

| Alemania | 50 € | Alemán/inglés | Falta el número fiscal del proveedor |

| Francia | 50 € | Solo francés | Formato de factura incorrecto |

| Italia | 50 € | Se prefiere italiano | Falta el código fiscal |

| España | 50 € | Solo español | Se requiere descripción traducida |

| Países Bajos | 50 € | Solo español | Datos bancarios no coincidentes |

| Bélgica | 50 € | Francés/neerlandés/alemán | Información incompleta del representante |

| Polonia | 50 € | Se prefiere polaco | Formato NIP incorrecto |

La experiencia práctica muestra que reclamar el IVA en jurisdicciones de la UE significa aceptar que Francia hará preguntas de seguimiento, Italia incumplirá su plazo legal y Alemania reembolsará a tiempo sin comentarios. Construya las previsiones de flujo de caja en torno a estos patrones.

Reclamar eficazmente el IVA de países de la UE también depende de cómo se codifiquen las facturas dentro de su sistema contable. Etiquete cada línea de impuesto extranjero por país, categoría de gasto e indicador de recuperabilidad. Los equipos financieros que reconstruyen este trabajo al cierre del año siempre pierden entre el 8 % y el 12 % de los conceptos recuperables.

Devolución del IVA para sociedades no residentes y estándares documentales

La documentación separa las solicitudes aprobadas de las rechazadas. La devolución del IVA para sociedades no residentes requiere: certificado de condición de sujeto pasivo (no anterior a 12 meses), facturas originales o copias electrónicas certificadas, formulario de solicitud en el idioma local o en inglés cuando se permita, poder de representación cuando se presente mediante representante, además de un detalle de gastos referenciado con cada factura.

Italia añade requisitos de traducción notarizada para certificados no italianos. Francia insiste en representación fiscal residente en Francia. España acepta documentos extranjeros apostillados, pero rechaza todo lo demás. La devolución del IVA para sociedades no residentes que operan en Alemania funciona con fluidez porque el Bundeszentralamt acepta correspondencia en inglés y procesa la mayoría de las solicitudes en tres meses.

Documentar devoluciones de IVA de empresas no residentes también significa conservar intacta la pista de auditoría original durante al menos cuatro años después del pago. Se sabe que las autoridades españolas o italianas han reabierto solicitudes aprobadas cuando surgen patrones a través de auditorías no relacionadas.

Cómo obtener la devolución del IVA en Europa mediante portales electrónicos

Entre las empresas establecidas en la Unión, los portales hacen la mayor parte del trabajo. Cómo obtener la devolución del IVA en Europa por vía electrónica significa iniciar sesión en el portal fiscal de su país de origen, abrir el módulo de reembolso transfronterizo y cargar los datos de las facturas. El sistema gestiona la transmisión, la conversión de divisas (usando los tipos mensuales del BCE) y el envío posterior.

Cinco factores prácticos separan las presentaciones exitosas de las rechazadas. Los números fiscales de los proveedores deben coincidir exactamente con los registros VIES. Los códigos de gasto deben alinearse con las categorías de deducción del país de destino. Las fechas de factura deben estar dentro del período de solicitud. Los importes en divisa deben cuadrar al céntimo. Los adjuntos deben seguir siendo PDF o JPEG legibles dentro del límite de tamaño de cada país.

Los solicitantes que aprenden cómo obtener la devolución del IVA en Europa mediante portales suelen descubrir que la presentación trimestral siempre supera a la anual. Los ciclos trimestrales generan retornos de caja más rápidos. También exponen problemas documentales mientras los proveedores aún pueden emitir facturas corregidas.

Las empresas que descubren cómo obtener devoluciones de IVA en Europa de forma eficiente suelen crear pequeñas listas internas de verificación para la captura de facturas, validación VIES, codificación de gastos y escaneo de documentos. Estas listas toman una tarde de preparación, pero ahorran decenas de horas por ciclo de presentación.

Recuperar el IVA europeo — Motivos habituales por los que las autoridades fiscales rechazan solicitudes

Cuando los reembolsos se rechazan, la causa suele estar en una de siete categorías. Los rechazos de solicitudes para recuperar el IVA europeo, según datos de auditoría de 2024, muestran: número fiscal del proveedor ausente o incorrecto (28 %), categoría de gasto no deducible en el Estado de destino (19 %), certificado de condición de sujeto pasivo ausente (14 %), presentación tardía (11 %), escaneo de factura ilegible (9 %), nombre del solicitante incorrecto (8 %) y otros problemas técnicos (11 %).

El rechazo por “categoría de gasto no deducible” sorprende a muchos solicitantes primerizos. Una factura de restaurante francesa pasa a ser no deducible si sus empleados comieron solos, pero deducible si agasajaron a un cliente francés y la factura indica el propósito empresarial. El proceso para recuperar el IVA europeo funciona cuando se documenta quién asistió, qué se discutió y por qué el gasto se relaciona con la actividad imponible en su país de origen.

Italia y Portugal aplican los estándares de revisión más estrictos. Alemania y los Países Bajos aplican los más pragmáticos. Las empresas que recuperan IVA europeo con regularidad invierten pronto en educación de proveedores: formar a hoteles y sedes de conferencias para que emitan facturas correctamente antes de la primera estancia, en lugar de perseguir correcciones después. Los solicitantes que operan en varios países también deberían mantener un registro de rechazos por país.

Calendario de presentación de devolución de IVA para empresas internacionales

Tres fechas límite impulsan cada año la actividad de devolución de IVA para empresas internacionales. Bajo la 8.ª Directiva, las solicitudes electrónicas de empresas de Estados miembros vencen el 30 de septiembre siguiente al año del gasto. Bajo la 13.ª Directiva, las solicitudes de sociedades no residentes vencen el 30 de junio en la mayoría de los países; España e Italia utilizan el 30 de septiembre. Las presentaciones trimestrales intermedias bajo la 8.ª Directiva tienen vencimientos al final del mes posterior a cada trimestre.

Perder el corte del 30 de septiembre es fatal. El derecho al reembolso expira por completo. No existe recurso. Los calendarios internos deberían marcar el 1 de julio como la fecha aceptable más tardía para empezar la presentación completa del año. Los flujos de trabajo de devolución de IVA para empresas internacionales que esperan hasta principios de septiembre suelen perder facturas, fallar la validación y perder reclamaciones.

Algunos países (Alemania, Países Bajos) aceptan correcciones tardías dentro del mismo período legal. Otros (Francia, España) tratan la presentación como definitiva una vez aceptada. Las empresas internacionales que gestionan solicitudes de devolución de IVA en cinco o más países suelen beneficiarse de rastreadores compartidos que mapean la recepción de facturas, la recopilación documental y el estado de presentación por jurisdicción. Los equipos maduros tratan la fecha límite como un cierre firme, no como un objetivo.

Proceso de reembolso en Europa para empresas no pertenecientes a la UE sin sucursal

Las empresas con sede en Estados Unidos, Reino Unido (post-Brexit), Suiza, Noruega, EAU, Singapur, Japón y Australia utilizan la vía de la 13.ª Directiva. Las empresas no pertenecientes a la UE recuperan impuestos mediante reciprocidad: si su país de origen ofrece un tratamiento de reembolso similar a las empresas de la Unión, eso determina qué Estados miembros aceptarán su solicitud. El Reino Unido perdió el acceso automático a la 8.ª Directiva después del Brexit. Ahora presenta solicitudes bajo la 13.ª Directiva.

Grecia, Portugal y varios Estados miembros más pequeños mantienen listas de reciprocidad más estrictas. Una empresa de una jurisdicción no recíproca no puede recuperar el impuesto griego, aunque la documentación esté impecable. Las empresas no pertenecientes a la UE con reciprocidad activa en Alemania, Francia, Países Bajos, Bélgica, Austria, Italia, España y Dinamarca pueden cubrir aproximadamente el 85 % del gasto empresarial europeo típico.

El proceso de reembolso en Europa para empresas establecidas fuera de la Unión depende de tres decisiones prácticas: en qué países vale la pena presentar, si se utiliza un representante fiscal local y cómo se estructura el flujo documental. Las empresas que envían menos de diez empleados al año a Europa rara vez superan el umbral coste-beneficio para presentaciones directas.

El procedimiento de reembolso en Europa también se beneficia de ayuda externa cuando se enfrentan consultas de auditoría, rechazos parciales o solicitudes modificadas. Los reembolsos en toda Europa rara vez siguen una línea recta. El proceso de apelación es una disciplina propia. Los solicitantes de empresas no pertenecientes a la UE que lo gestionan todo internamente suelen descubrir que la fase de apelación consume más atención directiva que la presentación inicial.

Cuándo debería contratar a un especialista en recuperación fiscal transfronteriza

El punto de equilibrio suele situarse en torno a 15.000-25.000 € de gasto anual en impuestos europeos. Por debajo de eso, la gestión interna tiene sentido financiero si su equipo financiero domina Excel y tiene paciencia para navegar por portales. Por encima de eso, el representante fiscal especializado suele añadir suficiente valor mediante mayores tasas de aprobación, procesamiento más rápido y gestión de apelaciones de rechazos como para justificar los honorarios.

Los honorarios de especialistas suelen situarse entre el 12 % y el 20 % de los importes recuperados bajo condiciones de éxito, o entre 150 € y 300 € por hora en encargos por tiempo. Una recuperación limpia de 100.000 € en varios países gestionada profesionalmente suele dejar entre 82.000 € y 88.000 € netos después de honorarios. Esa misma recuperación mal gestionada internamente podría dejar 40.000 €, con el resto perdido por fallos procedimentales.

FAQ

¿Puede una empresa estadounidense recuperar el impuesto pagado en Alemania bajo la 13.ª Directiva?

- Sí. Estados Unidos cumple los requisitos del acuerdo de reciprocidad alemán bajo la 13.ª Directiva. Las empresas estadounidenses pueden recuperar impuestos sobre la mayoría de las categorías de gasto — hoteles, conferencias, servicios profesionales, costes de ferias — siempre que la documentación esté completa y la solicitud se presente antes del 30 de junio del año anterior. El umbral mínimo de solicitud es de 1.000 € anual (o 500 € trimestral).

¿Cuánto tarda realmente una devolución de impuesto europeo en llegar a su cuenta bancaria?

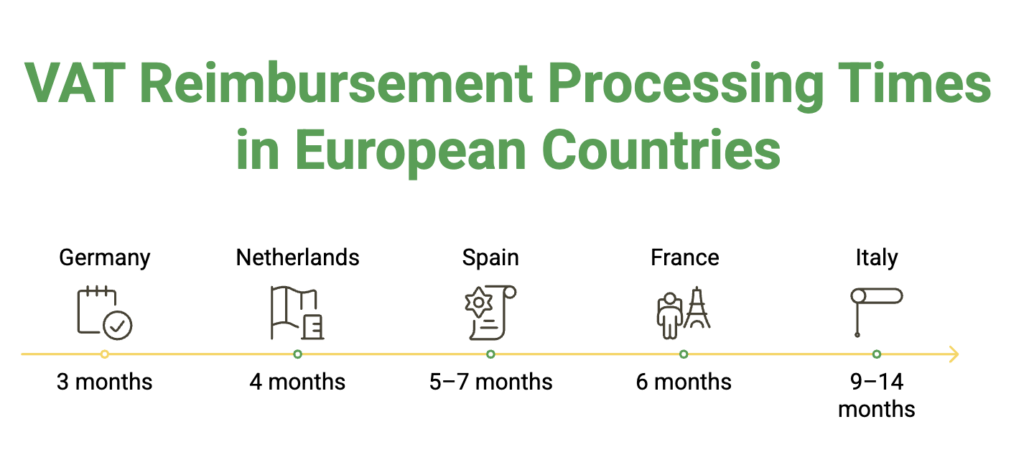

- El plazo legal es de cuatro meses desde una presentación completa, ampliable a seis u ocho meses si la autoridad solicita información adicional. En la práctica, Alemania promedia 3 meses, Países Bajos 4 meses, Francia 6 meses, Italia 9-14 meses y España 5-7 meses.

¿Cuál es el importe mínimo de solicitud para devoluciones de impuestos europeos?

- Bajo las solicitudes electrónicas de la 8.ª Directiva, el mínimo es de 400 € trimestral o 50 € anual. Bajo las solicitudes en papel de la 13.ª Directiva, la mayoría de los países aplica 1.000 € trimestral o 500 € anual. Italia y España aplican mínimos anuales de 200 € para solicitantes no residentes. Las solicitudes por debajo del umbral pueden trasladarse al siguiente período de presentación dentro del mismo año natural.

¿Necesita un representante fiscal al presentar en Francia o Italia?

- Francia exige un representante fiscal residente en Francia para todas las presentaciones bajo la 13.ª Directiva: no se aceptan presentaciones directas. Italia lo recomienda firmemente, pero no lo exige estrictamente. Las solicitudes presentadas directamente ante Italia se aceptan, pero se procesan más lentamente y se auditan con mayor frecuencia. Alemania, Países Bajos, Bélgica y España aceptan presentaciones directas de empresas no pertenecientes a la Unión sin representación local.

¿Qué ocurre si se rechaza su solicitud de devolución?

- Recibe una resolución escrita de rechazo con los motivos. Existen derechos de apelación en todos los Estados miembros, con plazos que van desde 30 días (Italia) hasta 90 días (Países Bajos) tras la recepción. La mayoría de los rechazos se relaciona con lagunas documentales que pueden subsanarse en apelación con pruebas suplementarias. Las tasas de éxito en apelación se sitúan entre el 35 % y el 55 %, según el país y el motivo del rechazo.