Procedure di recupero dell’IVA per le società internazionali

Procedure di recupero dell’IVA per le società internazionali

Ogni trimestre, i team finanziari affrontano un problema ostinato. Le fatture europee si accumulano — ciascuna con imposte addebitate al 19%, 21%, 25%, talvolta anche di più. Quel denaro non è mai stato vostro; senza la procedura corretta, resta per sempre presso le autorità estere.

Un fornitore di attrezzature di Francoforte con cui abbiamo lavorato l’anno scorso aveva 127.400 € bloccati tra fatture francesi, olandesi e italiane. Il CFO dava per scontato che non si potesse fare nulla. Otto mesi dopo, 119.200 € sono rientrati grazie alla giusta combinazione di domande ai sensi dell’8ª e della 13ª Direttiva.

Questa guida illustra il recupero internazionale dell’IVA nel modo in cui i professionisti lo affrontano realmente. Vedrete come le finestre di presentazione differiscono tra Francia e Germania, perché l’Italia respinge domande che la Spagna accetta, e quali requisiti documentali mettono in difficoltà il 40% dei richiedenti alla prima esperienza.

Per le imprese transfrontaliere esistono tre vie di rimborso. Ognuna comporta scadenze, standard probatori, requisiti linguistici e soglie minime proprie. Scegliere la via sbagliata o mancare la scadenza trimestrale costa denaro reale. I commercianti che ignorano la scadenza del 30 settembre di solito se ne accorgono solo quando un revisore segnala saldi debitori datati che non potranno mai essere incassati.

Recupero internazionale dell’IVA — Cosa recuperano realmente le imprese

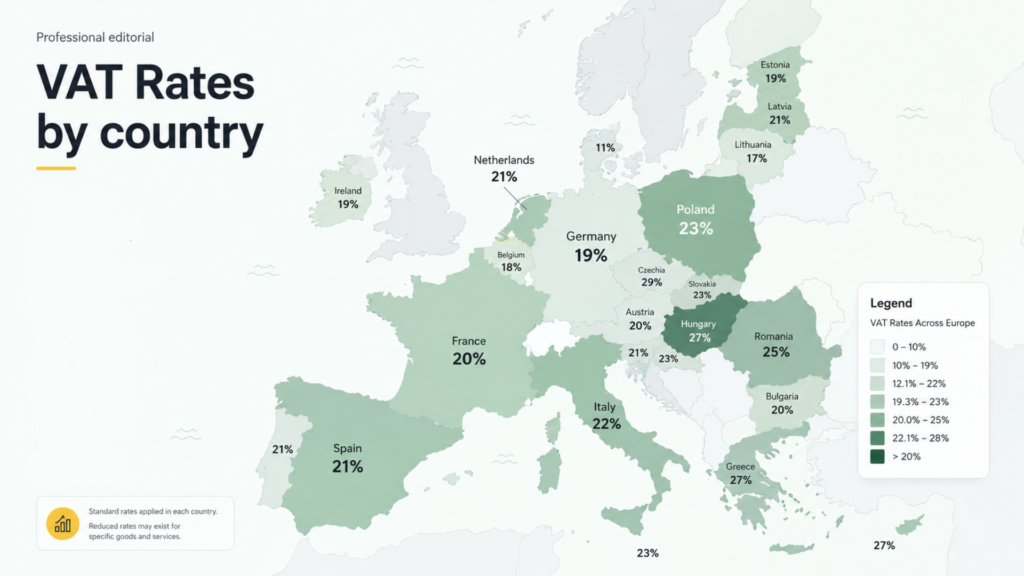

L’espressione recupero internazionale dell’IVA copre un ambito molto più ampio di quanto la maggior parte dei team finanziari immagini. Fatture alberghiere, quote di conferenze, ricevute di carburante, servizi professionali, costi fieristici, formazione e alcune spese legate alle garanzie sono recuperabili nella maggior parte delle giurisdizioni. Germania, Paesi Bassi e Belgio adottano un approccio generoso alle spese di rappresentanza aziendale. Francia, Italia e Spagna limitano pasti, hotel del personale e la maggior parte delle spese relative ai veicoli.

Le procedure di recupero internazionale dell’IVA devono essere riesaminate ogni 18 mesi, perché le posizioni nazionali cambiano. La Polonia ha irrigidito le regole di detrazione sul diesel nel 2024. Il Portogallo ha ampliato il recupero dei costi fieristici nello stesso anno. I recuperi internazionali dell’IVA dipendono anche da come vengono acquisite le fatture — i fornitori che emettono ricevute intestate solo al nome del viaggiatore creano importi non recuperabili, indipendentemente dalla qualità del fascicolo.

Come richiedere un rimborso IVA in Europa ai sensi della 13ª Direttiva

La via della 13ª Direttiva si applica quando la vostra impresa ha sede fuori dal blocco ma sostiene imposte al suo interno. Come richiedere un rimborso IVA in Europa ai sensi di questa direttiva dipende fortemente dal Paese in cui è stata sostenuta la spesa. Germania, Francia, Paesi Bassi, Belgio, Austria, Italia e Spagna accettano domande ai sensi della 13ª Direttiva. Ciascuno richiede documenti cartacei originali (o copie elettroniche certificate), un certificato di status fiscale rilasciato dall’autorità fiscale del vostro Paese e un modulo di domanda specifico per Paese.

Presentare correttamente una domanda di rimborso IVA in Europa significa, nella maggior parte dei casi, lavorare con moduli cartacei. La Francia accetta solo il proprio modulo specifico, presentato tramite un rappresentante fiscale residente in Francia. La Germania consente la presentazione diretta tramite il portale del Bundeszentralamt für Steuern, ma richiede ancora gli originali cartacei delle fatture superiori a 1.000 €.

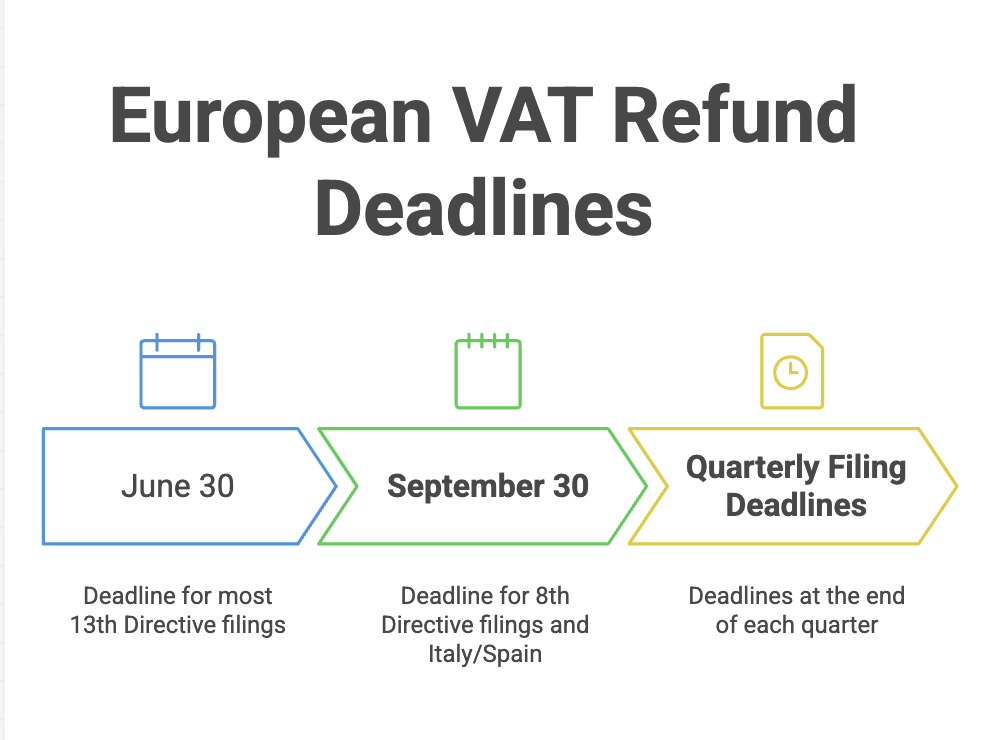

Le scadenze cadono il 30 giugno per l’anno civile precedente nella maggior parte degli Stati membri. L’Italia utilizza il 30 settembre. La Spagna utilizza il 30 settembre. La Germania è passata a una scadenza rigida al 30 giugno, senza proroghe. Sapere come richiedere rimborsi IVA in Europa significa anche comprendere che in diversi Stati restano disponibili presentazioni trimestrali intermedie per importi superiori a 1.000 € per Paese.

Recuperare l’IVA UE per le imprese con sede nell’Unione europea

Le imprese stabilite in uno Stato membro dell’UE utilizzano l’8ª Direttiva (codificata come Direttiva 2008/9/CE) per recuperare l’IVA UE pagata in altri Stati membri. Questa è la via del portale elettronico. La domanda viene presentata tramite l’autorità fiscale del Paese di stabilimento, che poi la inoltra allo Stato interessato.

L’impresa logistica olandese che sostiene imposte in Polonia presenta tramite il portale Belastingdienst. L’esportatore spagnolo che sostiene imposte in Germania presenta tramite l’Agencia Tributaria. Il portale del Paese di stabilimento valida il numero fiscale, formatta i dati e trasmette tutto attraverso la rete interstatale sicura. Gli Stati di destinazione hanno quindi quattro mesi — approvazione, richiesta di informazioni o rigetto.

Recuperare l’IVA UE per le imprese con sede nell’Unione europea

Le imprese stabilite in uno Stato membro dell’UE utilizzano l’8ª Direttiva (codificata come Direttiva 2008/9/CE) per recuperare l’IVA UE pagata in altri Stati membri. Questa è la via del portale elettronico. La domanda viene presentata tramite l’autorità fiscale del Paese di stabilimento, che poi la inoltra allo Stato interessato.

L’impresa logistica olandese che sostiene imposte in Polonia presenta tramite il portale Belastingdienst. L’esportatore spagnolo che sostiene imposte in Germania presenta tramite l’Agencia Tributaria. Il portale del Paese di stabilimento valida il numero fiscale, formatta i dati e trasmette tutto attraverso la rete interstatale sicura. Gli Stati di destinazione hanno quindi quattro mesi — approvazione, richiesta di informazioni o rigetto.

| Paese | Minimo | Lingua | Rigetto comune |

| Germania | 50 € | Tedesco/inglese | Numero fiscale del fornitore mancante |

| Francia | 50 € | Solo francese | Formato fattura errato |

| Italia | 50 € | Italiano preferito | Codice fiscale mancante |

| Spagna | 50 € | Solo spagnolo | Descrizione tradotta richiesta |

| Paesi Bassi | 50 € | Solo spagnolo | Dati bancari non corrispondenti |

| Belgio | 50 € | Francese/olandese/tedesco | Informazioni del rappresentante incomplete |

| Polonia | 50 € | Polacco preferito | Formato NIP errato |

L’esperienza pratica mostra che richiedere l’IVA alle giurisdizioni UE significa accettare che la Francia farà domande di follow-up, l’Italia supererà il proprio termine legale e la Germania rimborserà puntualmente senza commenti. Costruite le aspettative di cassa attorno a questi modelli.

Richiedere efficacemente l’IVA dai Paesi UE dipende anche da come le fatture vengono codificate nel sistema contabile. Etichettate ogni riga di imposta estera per Paese, categoria di spesa e flag di recuperabilità. I team finanziari che ricostruiscono questo lavoro a fine anno perdono sempre tra l’8% e il 12% delle voci recuperabili.

Rimborso IVA per società non residenti e standard documentali

La documentazione separa le domande approvate da quelle respinte. Il rimborso IVA per società non residenti richiede: certificato di status fiscale (non più vecchio di 12 mesi), fatture originali o copie elettroniche certificate, modulo di domanda nella lingua locale o in inglese quando consentito, procura quando si presenta tramite rappresentante, oltre a un prospetto dettagliato delle spese collegato a ciascuna fattura.

L’Italia aggiunge requisiti di traduzione notarile per certificati non italiani. La Francia insiste sulla rappresentanza fiscale residente in Francia. La Spagna accetta documenti esteri apostillati ma respinge tutto il resto. Il rimborso IVA per società non residenti che operano in Germania funziona senza intoppi perché il Bundeszentralamt accetta corrispondenza in inglese e tratta la maggior parte delle domande entro tre mesi.

Documentare i rimborsi IVA per imprese non residenti significa anche mantenere intatta la pista di audit originale per almeno quattro anni dopo il pagamento. Le autorità spagnole o italiane hanno riaperto domande già approvate quando sono emersi schemi attraverso audit non correlati.

Come ottenere un rimborso IVA in Europa tramite portali elettronici

Tra le imprese stabilite nell’Unione, i portali svolgono gran parte del lavoro. Ottenere un rimborso IVA in Europa elettronicamente significa accedere al portale fiscale del Paese di stabilimento, aprire il modulo di rimborso transfrontaliero e caricare i dati delle fatture. Il sistema gestisce la trasmissione, la conversione valutaria (utilizzando i tassi mensili della BCE) e l’inoltro.

Cinque fattori pratici separano le presentazioni riuscite dai rigetti. I numeri fiscali dei fornitori devono corrispondere esattamente ai registri VIES. I codici di spesa devono allinearsi alle categorie di detrazione del Paese di destinazione. Le date delle fatture devono rientrare nel periodo della domanda. Gli importi in valuta devono riconciliarsi al centesimo. Gli allegati devono restare PDF o JPEG leggibili entro il limite dimensionale di ciascun Paese.

Chi impara come ottenere un rimborso IVA in Europa tramite portali di solito scopre che la presentazione trimestrale supera sempre quella annuale. I cicli trimestrali producono rientri di cassa più rapidi. Espongono problemi documentali mentre i fornitori possono ancora emettere fatture corrette.

Le imprese che capiscono come ottenere rimborsi IVA in Europa in modo efficiente costruiscono di solito piccole checklist interne per acquisizione fatture, validazione VIES, codifica spese e scansione documenti. Tali checklist richiedono un pomeriggio in fase di costruzione, ma risparmiano decine di ore per ogni ciclo di presentazione.

Recuperare l’IVA europea — Motivi comuni di rigetto da parte delle autorità fiscali

Quando i rimborsi vengono respinti, la causa rientra di solito in una delle sette categorie. I rigetti relativi al recupero dell’IVA europea nei dati di audit 2024 mostrano: numero fiscale del fornitore mancante o errato (28%), categoria di spesa non detraibile nello Stato di destinazione (19%), certificato di status fiscale mancante (14%), presentazione tardiva (11%), scansione della fattura illeggibile (9%), nome del richiedente errato (8%), altri problemi tecnici (11%).

Il rigetto per “categoria di spesa non detraibile” sorprende molti richiedenti alla prima esperienza. Una fattura di ristorante francese diventa non detraibile se i dipendenti hanno consumato da soli, ma è detraibile se avete intrattenuto un cliente francese e la fattura indica lo scopo aziendale. Il processo di recupero dell’IVA europea riesce quando documentate chi era presente, cosa è stato discusso e perché la spesa si collega all’attività imponibile nel vostro Paese di origine.

Italia e Portogallo applicano insieme gli standard di revisione più rigorosi. Germania e Paesi Bassi sono i più pragmatici. Le imprese che recuperano regolarmente l’IVA europea investono presto nella formazione dei fornitori — istruendo hotel e sedi di conferenze affinché emettano fatture correttamente prima del primo soggiorno, invece di inseguire correzioni in seguito. Chi presenta domande in più Paesi dovrebbe anche mantenere un registro dei rigetti Paese per Paese.

Calendario di presentazione dei rimborsi IVA per imprese internazionali

Tre scadenze guidano ogni anno l’attività di rimborso IVA per imprese internazionali. Per le domande elettroniche ai sensi dell’8ª Direttiva da parte di società degli Stati membri, la scadenza è il 30 settembre successivo all’anno della spesa. Per le domande ai sensi della 13ª Direttiva da parte di società non residenti, la maggior parte dei Paesi usa il 30 giugno; Spagna e Italia usano il 30 settembre. Le presentazioni trimestrali intermedie ai sensi dell’8ª Direttiva hanno scadenze alla fine del mese successivo a ciascun trimestre.

Mancare la scadenza del 30 settembre è fatale. Il diritto al rimborso si estingue completamente. Non esiste appello. I calendari interni dovrebbero segnare il 1° luglio come ultima data accettabile per avviare la presentazione completa dell’anno. I workflow di rimborso IVA per imprese internazionali che aspettano l’inizio di settembre perdono regolarmente fatture, falliscono la validazione e perdono crediti.

Alcuni Paesi (Germania, Paesi Bassi) accettano correzioni tardive entro lo stesso periodo legale. Altri (Francia, Spagna) trattano la presentazione come definitiva una volta accettata. Le imprese internazionali che gestiscono domande in cinque o più Paesi traggono generalmente beneficio da tracker condivisi che mappano acquisizione fatture, raccolta documenti e stato di presentazione per giurisdizione. I team maturi trattano la scadenza come un blocco rigido, non come un obiettivo.

Processo di rimborso in Europa per imprese extra UE senza filiale

Le società con sede negli Stati Uniti, nel Regno Unito (post-Brexit), in Svizzera, Norvegia, Emirati Arabi Uniti, Singapore, Giappone e Australia utilizzano la via della 13ª Direttiva. Le imprese extra UE recuperano imposte tramite reciprocità — il fatto che il vostro Paese di origine offra o meno un trattamento di rimborso simile alle società dell’Unione determina quali Stati membri accetteranno la domanda. Il Regno Unito ha perso l’accesso automatico all’8ª Direttiva dopo la Brexit. Ora presenta domande ai sensi della 13ª Direttiva.

Grecia, Portogallo e diversi Stati membri più piccoli mantengono liste di reciprocità più rigorose. Un’impresa proveniente da una giurisdizione non reciproca non può recuperare l’imposta greca, indipendentemente da quanto sia pulita la documentazione. Le imprese extra UE con reciprocità attiva in Germania, Francia, Paesi Bassi, Belgio, Austria, Italia, Spagna e Danimarca possono coprire circa l’85% della spesa professionale europea tipica.

Il processo di rimborso in Europa per società stabilite fuori dall’Unione dipende da tre decisioni pratiche: in quali Paesi conviene presentare, se utilizzare un rappresentante fiscale locale, e come strutturare il flusso documentale. Le imprese che inviano meno di dieci dipendenti all’anno in Europa raramente superano la soglia costi-benefici per presentazioni dirette.

La procedura di rimborso in Europa beneficia anche di assistenza esterna quando si affrontano richieste di audit, rigetti parziali o domande modificate. I rimborsi su scala europea raramente seguono una linea retta. La procedura di ricorso è una disciplina a sé. I richiedenti extra UE che gestiscono tutto internamente spesso scoprono che la fase di ricorso consuma più attenzione manageriale rispetto alla presentazione iniziale.

Quando conviene assumere uno specialista del recupero fiscale transfrontaliero

Il punto di pareggio si colloca di solito attorno a 15.000-25.000 € di spesa annua per imposte europee. Al di sotto, la gestione interna ha senso finanziario se il team finanziario possiede competenze Excel e pazienza nella navigazione dei portali. Al di sopra, il rappresentante fiscale specializzato di solito aggiunge valore sufficiente grazie a tassi di approvazione più elevati, elaborazione più rapida e gestione dei ricorsi contro i rigetti, giustificando così il compenso.

I compensi degli specialisti sono in genere pari al 12-20% degli importi recuperati su base success fee, oppure 150-300 € l’ora su incarichi a tempo. Un recupero multi-Paese pulito da 100.000 € gestito professionalmente di solito restituisce 82.000-88.000 € netti dopo i compensi. Lo stesso recupero gestito male internamente potrebbe generare 40.000 €, con il resto perso per errori procedurali.

FAQ

Un’impresa statunitense può recuperare l’imposta pagata in Germania ai sensi della 13ª Direttiva

- Sì. Gli Stati Uniti rientrano nell’accordo di reciprocità tedesco ai sensi della 13ª Direttiva. Le imprese americane possono recuperare imposte sulla maggior parte delle categorie di spesa — hotel, conferenze, servizi professionali, costi fieristici — a condizione che la documentazione sia completa e la domanda sia presentata entro il 30 giugno dell’anno precedente. La soglia minima di domanda è 1.000 € annui (o 500 € trimestrali).

Quanto tempo richiede effettivamente un rimborso fiscale europeo per arrivare sul conto bancario

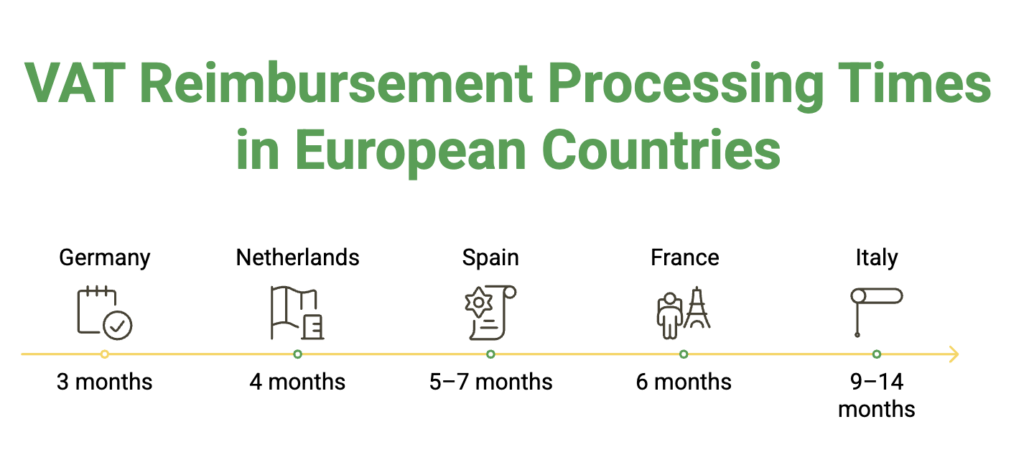

- Il termine legale è di quattro mesi da una presentazione completa, esteso a sei o otto mesi se l’autorità richiede informazioni aggiuntive. In pratica, la Germania ha una media di 3 mesi, i Paesi Bassi 4 mesi, la Francia 6 mesi, l’Italia 9-14 mesi, la Spagna 5-7 mesi.

Qual è l’importo minimo della domanda per i rimborsi fiscali europei

- Ai sensi delle domande elettroniche dell’8ª Direttiva, il minimo è 400 € trimestrali o 50 € annui. Ai sensi delle domande cartacee della 13ª Direttiva, la maggior parte dei Paesi applica 1.000 € trimestrali o 500 € annui. Italia e Spagna applicano minimi annui di 200 € per richiedenti non residenti. Le domande sotto soglia possono essere riportate al periodo di presentazione successivo nello stesso anno civile.

Serve un rappresentante fiscale quando si presenta in Francia o in Italia

- La Francia richiede un rappresentante fiscale residente in Francia per tutte le domande ai sensi della 13ª Direttiva — le presentazioni dirette non sono accettate. L’Italia lo raccomanda fortemente ma non lo richiede in modo rigoroso. Le domande presentate direttamente in Italia sono accettate ma vengono elaborate più lentamente e controllate più spesso. Germania, Paesi Bassi, Belgio e Spagna accettano presentazioni dirette da società non appartenenti all’Unione senza rappresentanza locale.

Cosa succede se la domanda di rimborso viene respinta

- Ricevete un rigetto scritto con le motivazioni. I diritti di ricorso esistono in ogni Stato membro, con scadenze che vanno da 30 giorni (Italia) a 90 giorni (Paesi Bassi) dopo la ricezione. La maggior parte dei rigetti riguarda lacune documentali che possono essere sanate in ricorso con prove supplementari. I tassi di successo in ricorso variano dal 35% al 55% a seconda del Paese e del motivo del rigetto.