Umbrales de registro del IVA por país en 2026

Umbrales de registro del IVA por país en 2026

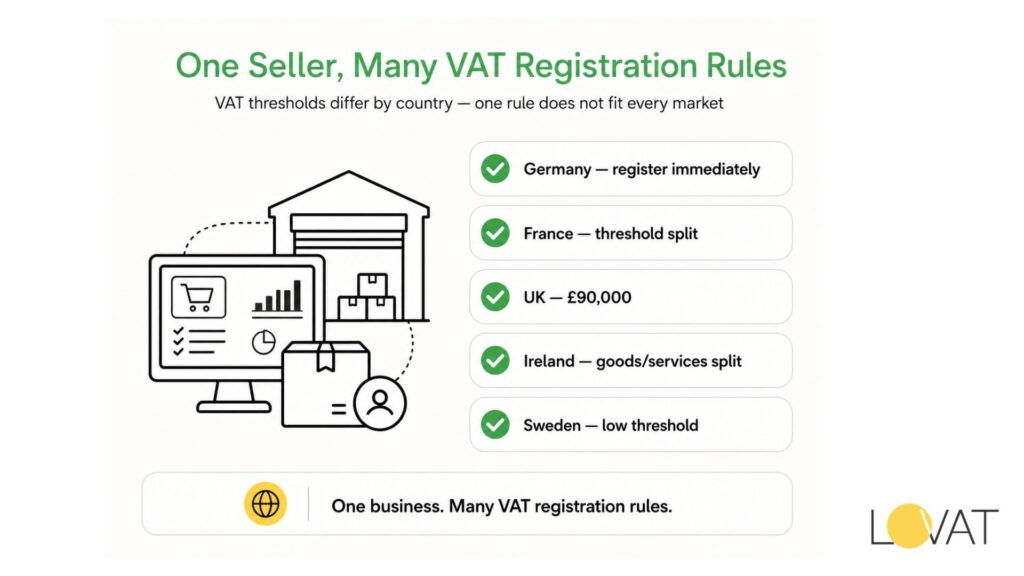

Si se equivoca en esto, estará comerciando ilegalmente en un mercado extranjero. El umbral de registro del IVA es la cifra de facturación anual a partir de la cual una empresa debe registrarse a efectos del IVA en un país determinado, y ningún país fija ese umbral al mismo nivel. Alemania exige el registro desde la primera venta. Francia concede a los comerciantes residentes margen hasta 85.800 € para bienes. El Reino Unido fija su límite en 90.000 £. Estas diferencias crean tanto riesgos como oportunidades para las empresas que operan a través de fronteras.

Las cifras volvieron a cambiar en 2025–2026. Austria elevó su límite de 35.000 € a 42.000 €. El Reino Unido aumentó su umbral de 85.000 £ a 90.000 £ el 1 de abril de 2024, el mayor salto individual en dos décadas. La cifra polaca denominada en zlotys fluctúa cada año con los tipos de cambio. Cualquier plan de cumplimiento basado en datos de 2023 debe actualizarse antes de presentar la próxima declaración.

Esta guía resume los umbrales actuales de registro en 12 mercados principales, explica el sistema transfronterizo OSS de la UE, desglosa la posición del Reino Unido tras el Brexit y cubre en detalle la estructura de dos niveles de Irlanda. Sin lenguaje impreciso: cada cifra que aparece a continuación es el importe operativo de 2026.

Umbral de registro del IVA: qué significa realmente la cifra

Un umbral de registro no es una exención fiscal. Los ingresos por debajo del límite siguen siendo imponibles en principio; el umbral simplemente determina si la propia empresa debe recaudar y remitir el impuesto. Si se supera el límite en cualquier período móvil de 12 meses, el registro pasa a ser obligatorio, normalmente en un plazo de 30 días y, a veces, de inmediato. La fecha en que se supera el umbral, no el final del ejercicio, es la que pone en marcha el plazo.

En los mercados europeos aparecen tres tipos de umbral. El primero es un umbral nacional universal que se aplica a las empresas residentes con independencia del sector. El segundo es una versión dividida por sectores, en la que los bienes y los servicios tienen límites distintos (Irlanda y Francia utilizan este modelo). El tercero, el más relevante para vendedores no residentes, es cero: no hay umbral, registro obligatorio desde el primer euro de ventas. Alemania, Italia para no residentes y la mayoría de los países no pertenecientes a la UE que aplican principios de imposición en destino entran en este último grupo.

La trampa: superar un umbral de registro en un país no activa el registro en otro. Cada jurisdicción controla la facturación de forma independiente. Una empresa británica que venda 50.000 € en bienes a Francia y 50.000 € a Alemania podría no deber nada en Francia (por debajo del umbral nacional), pero tendría que registrarse en Alemania desde la primera venta. Las suposiciones generales meten rápidamente a las empresas en problemas.

Facturación imponible frente a ingresos totales

No todos los euros de ingresos cuentan para el umbral. La mayoría de las jurisdicciones miden la facturación imponible, excluyendo entregas exentas de IVA como servicios financieros, alquileres residenciales y determinadas operaciones médicas. Una empresa con 200.000 € de ingresos brutos pero 150.000 € en operaciones exentas puede quedar por debajo del umbral de registro solo por la facturación imponible. Asegúrese de aplicar correctamente la definición antes de calcular.

Umbral de IVA por país: comparación de 2026

La tabla siguiente muestra el umbral de IVA operativo por país para 12 mercados europeos principales a enero de 2026. Las cifras de países fuera de la zona euro se muestran en moneda local con equivalentes aproximados en euros basados en los tipos de cambio del cuarto trimestre de 2025. Los umbrales para no residentes se indican por separado cuando difieren de la cifra nacional.

| País | Tipo normal de IVA | Umbral de registro 2026 | Notas clave |

| Alemania | 19 % | 0 € (sin umbral — registro inmediato) | Obligatorio desde la primera operación imponible |

| Francia | 20 % | 85.800 € (bienes) / 34.400 € (servicios) | Umbral de dos niveles; menor para servicios |

| Italia | 22 % | 0 € para no residentes; 85.000 € para residentes | Los no residentes deben registrarse antes de operar |

| España | 21 % | 0 € para no residentes; sin umbral general | Comerciantes residentes: exención basada en volumen |

| Países Bajos | 21 % | 20.000 € (régimen KOR para pequeñas empresas) | KOR = exención plana opcional |

| Polonia | 23 % | 200.000 PLN (~46.000 €) | Denominado en zlotys; revisado anualmente |

| Suecia | 25 % | 120.000 SEK (~10.500 €) | Uno de los umbrales más bajos de la UE |

| Austria | 20 % | 42.000 € | Umbral elevado desde 35.000 € en 2023 |

| Bélgica | 21 % | 25.000 € | Se aplica solo a comerciantes residentes |

| Irlanda | 23 % | 80.000 € (bienes) / 40.000 € (servicios) | Umbral dividido: bienes frente a servicios |

| Reino Unido | 20 % | 90.000 £ | Post-Brexit; fijado por HMRC, no por la UE |

| Noruega (EEE) | 25 % | 50.000 NOK (~4.400 €) | No pertenece a la UE; se aplican normas del EEE |

Al comparar los umbrales país por país surge una clara división. Economías basadas en destino como Alemania e Italia obligan a los no residentes a registrarse de inmediato, protegiendo a los comerciantes nacionales que ya soportan un coste de cumplimiento. Los países con límites nacionales más altos —Francia con 85.800 € y el Reino Unido con 90.000 £— protegen en parte a sus propias pequeñas empresas de la carga administrativa, no facilitan necesariamente la vida a los vendedores extranjeros.

El umbral sueco de 120.000 SEK (aproximadamente 10.500 €) es uno de los más bajos de la UE para empresas residentes. Un pequeño artesano sueco que vende productos hechos a mano en el mercado nacional alcanza la línea de registro antes que una empresa equivalente en casi cualquier otro Estado miembro. Los costes de cumplimiento nórdicos son, por tanto, elevados para las microempresas.

Umbral de IVA de la UE: armonización frente a variación nacional

La UE no impone un único umbral de IVA para operaciones nacionales en todo el bloque. La Directiva del IVA fija un marco —los Estados miembros pueden conceder exenciones a empresas con facturación inferior a 85.000 €—, pero cada país elige su propia cifra dentro de ese límite. El resultado es el mosaico visible en la tabla anterior. Francia está cerca del máximo. Suecia está cerca de cero. Ambas opciones cumplen la normativa de la UE.

Donde la UE sí ha avanzado hacia una verdadera armonización es en las ventas B2C transfronterizas. El régimen One Stop Shop (OSS), obligatorio desde julio de 2021, cambió el comercio electrónico. Cualquier empresa que venda bienes o servicios digitales a consumidores en varios Estados miembros puede registrarse en el OSS en un solo país y presentar una única declaración trimestral que cubra todas las ventas en la UE. El desencadenante: 10.000 € de facturación B2C transfronteriza en un año natural. Por debajo de esa cifra, el vendedor puede tratar las ventas como nacionales. Por encima, se aplica el tipo de IVA del país de destino.

El umbral europeo de 10.000 € afecta a más empresas de lo que muchos operadores esperan. Una empresa polaca de software que vende 900 € al mes a consumidores alemanes (10.800 € al año) supera el umbral OSS en menos de 12 meses. El registro OSS en Polonia cubre entonces los 27 Estados miembros: una declaración, un pago, sin registros locales. Para las empresas que ya superan los 10.000 € en ventas transfronterizas, evitar el OSS y declarar localmente en cada Estado miembro no es más barato. Simplemente es más complejo.

El régimen Import OSS para vendedores no pertenecientes a la UE

Las empresas no pertenecientes a la UE que venden directamente a consumidores de la UE bienes valorados en menos de 150 € pueden utilizar el Import One Stop Shop (IOSS). El umbral IOSS se aplica por envío, no por facturación anual. Regístrese en un Estado miembro, cobre el IVA del país de destino en el checkout y remítalo mediante una única declaración mensual. Por encima de 150 € por envío, se aplican en su lugar derechos de aduana y procedimientos locales de IVA.

Límites de registro del IVA en el Reino Unido: reglas post-Brexit en 2026

El marco de los límites de registro del IVA del Reino Unido funciona ahora completamente fuera de la Directiva del IVA de la UE. HMRC fija el umbral, los tipos y las reglas de exención de forma independiente. Desde el 1 de abril de 2024, el límite británico es de 90.000 £, el umbral de registro obligatorio más alto de cualquier economía del G7. Una empresa británica puede facturar 89.999 £ al año y permanecer legalmente fuera del sistema del IVA. La misma empresa vendiendo a Francia tendría que analizar por separado las reglas francesas.

Los límites de registro del Reino Unido se aplican sobre una base móvil de 12 meses, no por año natural. Si su facturación supera 90.000 £ en cualquier momento de los 12 meses anteriores, debe notificarlo a HMRC en un plazo de 30 días y registrarse desde el comienzo del mes siguiente. También existe una prueba prospectiva: si razonablemente espera superar 90.000 £ solo en los próximos 30 días, el registro es obligatorio de inmediato, antes de cruzar la línea.

Tras el Brexit, las empresas británicas que venden a la UE se enfrentan a las mismas reglas que cualquier vendedor no perteneciente a la UE. Sin acceso al OSS, sin beneficio de umbrales nacionales de la UE. Una empresa británica que genere 15.000 € de ventas B2C de bienes repartidas entre Alemania y Francia debe registrarse por separado en cada país, o reestructurarse mediante una entidad establecida en la UE para acceder al OSS. Este es uno de los costes de cumplimiento del Brexit más subestimados para las empresas de comercio electrónico con bases de clientes en la UE.

Límites de registro del IVA del Reino Unido: registro voluntario por debajo del umbral

Las empresas por debajo de 90.000 £ pueden registrarse voluntariamente. Los límites de registro del IVA del Reino Unido funcionan como un umbral obligatorio, no como un techo para participar. El registro voluntario tiene sentido cuando sus clientes son empresas registradas a efectos del IVA (recuperan el IVA de todos modos) o cuando tiene un IVA soportado significativo que recuperar. Una start-up que gasta 30.000 £ en equipos antes de realizar una sola venta puede recuperar ese IVA soportado registrándose voluntariamente desde el primer día.

Los registrados voluntarios tienen las mismas obligaciones que los registrados obligatorios: declaraciones trimestrales, software compatible con Making Tax Digital (MTD) y pago en el plazo de un mes y siete días tras el final del período. La baja es posible cuando la facturación imponible cae por debajo del umbral de baja de 88.000 £, una cifra 2.000 £ inferior al límite de registro, diseñada específicamente para evitar que las empresas que rondan la línea se registren y se den de baja constantemente.

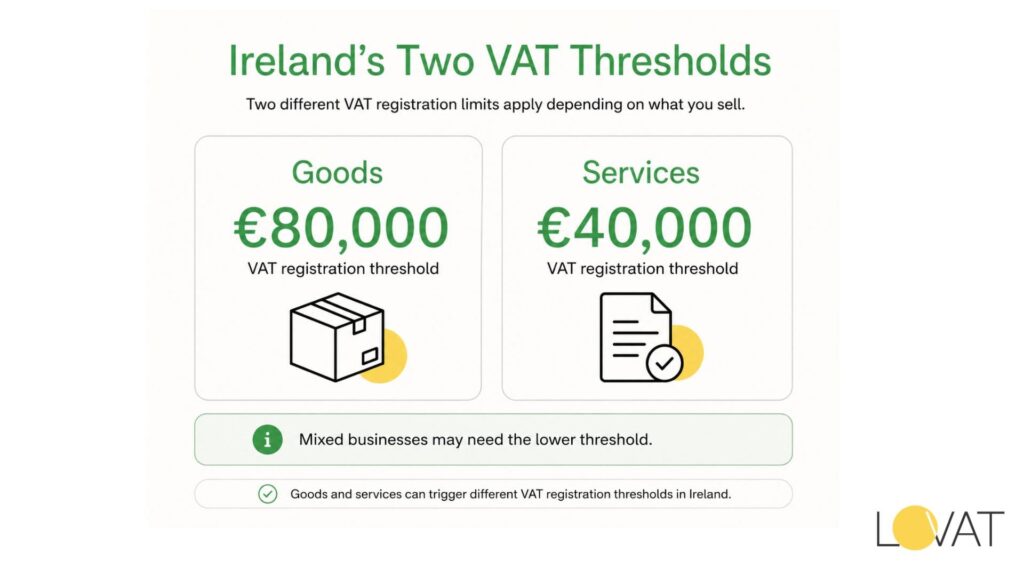

Límites de registro del IVA en Irlanda: la división de 40.000 € y 80.000 €

Irlanda opera un sistema de doble umbral que sorprende a muchas empresas. La estructura irlandesa separa bienes y servicios: 80.000 € para empresas que suministran bienes físicos y 40.000 € para proveedores de servicios. Una agencia de diseño web con 45.000 € de facturación debe registrarse. Un minorista de muebles con la misma facturación no. La distinción importa porque las empresas mixtas —las que venden tanto productos como servicios— deben aplicar el límite inferior si más del 90 % de sus suministros son servicios.

Los límites irlandeses no se han revisado desde 2019, pese a que la inflación superó el 4 % en 2022 y 2023. En términos reales, el umbral de servicios se ha reducido. Los Revenue Commissioners han recibido repetidas solicitudes de grupos de presión de pymes para elevar el límite de servicios de 40.000 €. A la fecha de la Ley de Finanzas de 2026, no se ha aprobado ningún cambio. Por tanto, las empresas irlandesas de servicios se registran a niveles de ingresos reales inferiores a los de empresas en Austria o los Países Bajos.

Las empresas no residentes que prestan servicios a consumidores irlandeses se enfrentan a un umbral de 0 € bajo el mecanismo de inversión del sujeto pasivo: el cliente irlandés autoliquida el IVA en determinadas condiciones. Los servicios digitales vendidos B2C siguen las reglas OSS de la UE; la administración tributaria irlandesa no concede un umbral nacional separado a vendedores digitales extranjeros.

Vendedores transfronterizos y el umbral OSS de la UE de 10.000 €

La regla transfronteriza de 10.000 € de la UE forma parte del marco más amplio de límites de registro del IVA aplicables a vendedores a distancia. Por debajo de 10.000 € de ventas B2C transfronterizas al año, una empresa cobra el tipo de IVA de su país de origen. Por encima de 10.000 €, se aplica el tipo del país de destino, y el vendedor debe registrarse localmente en cada país de destino o utilizar OSS. La mayoría de las empresas con una base de clientes significativa en la UE superan 10.000 € en su primer año de actividad.

Los límites aplicables también interactúan con las reglas de marketplaces. Si vende en Amazon, Zalando u otro mercado digital de la UE, la propia plataforma contabiliza el IVA sobre sus ventas B2C bajo las reglas del proveedor considerado. Su facturación individual a través de esa plataforma no cuenta para su propio umbral OSS para esas ventas. Sí cuenta para las ventas directas a través de su propio sitio web. Las empresas que combinan ambos canales deben seguir los dos flujos por separado.

Reglas de registro del Reino Unido frente a la UE: comparación lado a lado

La divergencia post-Brexit entre la administración del IVA del Reino Unido y la de la UE se aprecia con mayor claridad cuando se compara lado a lado. La tabla siguiente compara las cinco diferencias operativas más significativas para empresas que comercian en ambos mercados.

| Característica | UE (OSS / nacional) | Reino Unido (post-Brexit) | Impacto práctico |

| Umbral transfronterizo | Umbral OSS de 10.000 € para bienes/servicios digitales B2C | Sin equivalente OSS — registro directo en el Reino Unido | Los vendedores de la UE pueden presentar una declaración OSS; el Reino Unido exige un registro HMRC separado |

| Umbral nacional | Varía por Estado miembro (0 € a 85.800 €) | 90.000 £ — uno de los más altos del mundo | Las pymes británicas tienen más margen antes de registrarse |

| Plazo de registro | Antes de la primera operación en la mayoría de Estados miembros | En los 30 días posteriores a superar 90.000 £ | Los no residentes de la UE a menudo deben registrarse desde el primer día |

| Organismo que fija los tipos | La Directiva del IVA de la UE fija un tipo normal mínimo del 15 % | HMRC fija el tipo de forma independiente | El Reino Unido mantuvo el 20 % tras el Brexit, pero puede cambiarlo libremente |

| Servicios digitales (B2C) | La declaración OSS cubre los 27 Estados miembros | Se requiere registro de IVA separado en el Reino Unido | Las empresas que sirven a ambos mercados necesitan dos sistemas |

La conclusión práctica: las empresas con clientes tanto en el Reino Unido como en la UE necesitan dos infraestructuras de IVA. OSS cubre las ventas B2C en toda la UE con un solo registro. HMRC exige un registro británico completamente separado, software separado y un ritmo de presentación separado. No existe una vía alternativa bajo las reglas actuales: el Reino Unido decidió deliberadamente no unirse ni replicar el sistema OSS tras el Brexit.

Qué hacer cuando se acerca a un umbral de registro

La mayoría de las empresas que incumplen un plazo de registro lo hacen porque controlaban la facturación anual por año natural en lugar de hacerlo sobre una base móvil de 12 meses. Cuando las cifras de diciembre están claras, ya llegan tarde. Incorpore una comprobación mensual móvil a su proceso contable.

Cuatro pasos prácticos para empresas que se acercan a cualquier umbral europeo:

- Controle mensualmente la facturación imponible sobre una base móvil de 12 meses, excluyendo operaciones exentas

- Fije una alerta interna al 80 % del umbral pertinente; esto da unas seis a ocho semanas de margen para preparar la documentación de registro

- Identifique si sus suministros entran en categorías con umbrales divididos (bienes frente a servicios en Irlanda, estructura de dos niveles en Francia)

- Para ventas transfronterizas de la UE, compruebe si sus ventas B2C combinadas en todos los Estados miembros han superado 10.000 €; el OSS puede ser más sencillo que los registros locales

Las sanciones por registro tardío varían por país. HMRC cobra un porcentaje del IVA adeudado desde la fecha en que debería haberse registrado, normalmente entre el 5 % y el 15 % según la duración del retraso. Las autoridades alemanas aplican intereses desde la fecha de vencimiento, con independencia de que el déficit fuera deliberado. Las sanciones italianas por registro tardío empiezan en el 120 % del impuesto impagado para la primera infracción.

Las empresas que descubren una brecha histórica de registro tienen una ventana estrecha para autocorregirse antes de que una autoridad fiscal identifique la omisión. La divulgación voluntaria casi siempre atrae sanciones menores que una auditoría activada. Una firma contable de Hamburgo que asesora a clientes británicos de comercio electrónico informa de que la mayoría de los acuerdos de sanciones por registro tardío en Alemania son entre un 30 % y un 40 % más bajos con divulgación voluntaria que bajo auditoría.

Preguntas frecuentes sobre

Exenciones y operaciones con tipo cero

Cuál es el umbral de registro del IVA en la UE para los vendedores no residentes

La mayoría de los Estados miembros de la UE aplican sus umbrales nacionales de registro del IVA únicamente a las empresas establecidas en su territorio. Las empresas no residentes, es decir, aquellas establecidas fuera de la Unión Europea, suelen estar sujetas a un umbral de 0 € y deben registrarse a efectos del IVA antes de realizar su primera operación sujeta a impuestos en ese país. La excepción es el régimen OSS (One Stop Shop) para las ventas transfronterizas B2C, que permite registrarse en un único Estado miembro y declarar el IVA correspondiente en los 27 países de la UE una vez que las ventas transfronterizas anuales superan los 10.000 €.

Ha cambiado el umbral de registro del IVA en el Reino Unido para 2026

El umbral de registro del IVA en el Reino Unido aumentó a 90.000 £ el 1 de abril de 2024 y no ha cambiado desde entonces. HMRC suele revisar este importe durante el presupuesto de otoño. Como no se anunciaron cambios para 2025–2026 en el presupuesto de octubre de 2024, el límite continúa siendo de 90.000 £. El umbral para cancelar el registro del IVA permanece en 88.000 £

Tiene Irlanda umbrales de IVA diferentes para bienes y servicios

Sí. Irlanda aplica un umbral de 80.000 € para la venta de bienes y de 40.000 € para la prestación de servicios. Las empresas con actividades mixtas deben aplicar el umbral inferior de 40.000 € si más del 90 % de sus operaciones corresponden a servicios. Ninguno de estos importes ha sido actualizado desde 2019.

Puede una pequeña empresa del Reino Unido utilizar el régimen OSS de la UE después del Brexit

No. El régimen OSS (One Stop Shop) solo está disponible para empresas establecidas en un Estado miembro de la UE o, en el caso del IOSS, para aquellas que utilizan un intermediario establecido en la UE. Una empresa establecida únicamente en el Reino Unido debe registrarse a efectos del IVA en cada país de la UE donde realice operaciones sujetas al impuesto, o crear una entidad en la UE que pueda acogerse al régimen OSS. Muchas empresas optan por establecer una filial en Irlanda o en los Países Bajos para gestionar todas sus ventas en la UE mediante el OSS.