Soglie di registrazione IVA per Paese nel 2026

Soglie di registrazione IVA per Paese nel 2026

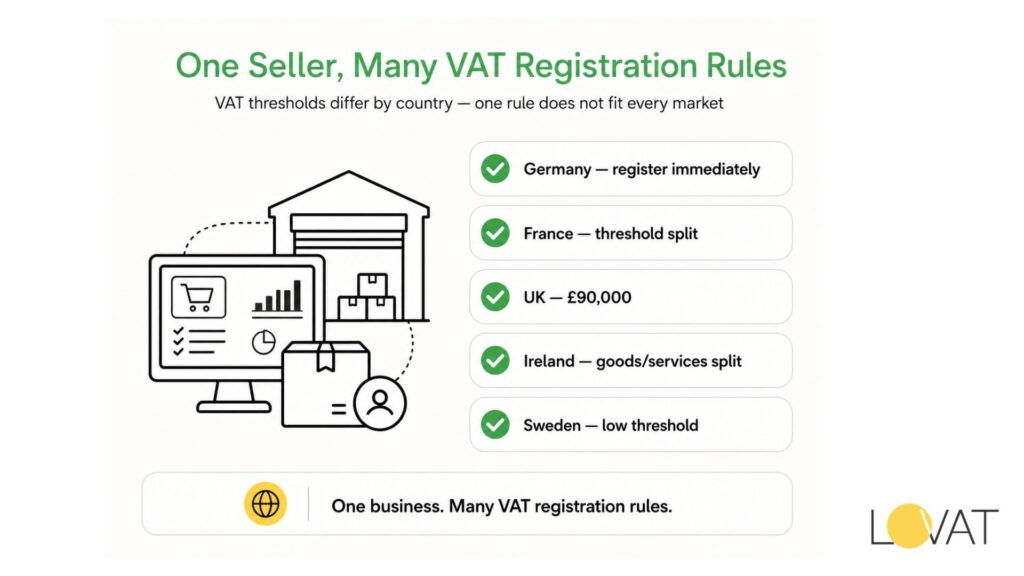

Se sbagli questo punto, stai operando illegalmente in un mercato estero. La soglia di registrazione IVA è il fatturato annuo oltre il quale un’impresa deve registrarsi ai fini IVA in un determinato Paese — e nessun Paese fissa la stessa soglia. La Germania richiede la registrazione dalla prima vendita. La Francia concede ai commercianti residenti margine fino a 85.800 € per i beni. Il Regno Unito fissa la propria linea a 90.000 £. Queste differenze creano sia rischi sia opportunità per le imprese che operano oltre confine.

I numeri sono cambiati ancora nel 2025–2026. L’Austria ha aumentato il limite da 35.000 € a 42.000 €. Il Regno Unito ha portato la soglia da 85.000 £ a 90.000 £ il 1° aprile 2024, il maggiore incremento singolo in due decenni. La cifra polacca denominata in zloty oscilla ogni anno con i tassi di cambio. Qualsiasi piano di conformità basato sui dati del 2023 deve essere aggiornato prima della prossima dichiarazione.

Questa guida mappa le soglie di registrazione attuali in 12 mercati principali, spiega il sistema OSS transfrontaliero dell’UE, illustra la posizione del Regno Unito dopo la Brexit e analizza in dettaglio la struttura a due livelli dell’Irlanda. Nessun linguaggio vago — ogni cifra qui sotto è l’importo operativo del 2026.

Soglia di registrazione IVA — cosa significa davvero il numero

Una soglia di registrazione non è una franchigia fiscale. I ricavi sotto il limite restano in linea di principio imponibili; la soglia determina semplicemente se l’impresa stessa deve riscuotere e versare l’imposta. Superare la linea in qualsiasi periodo mobile di 12 mesi rende la registrazione obbligatoria — di solito entro 30 giorni, a volte immediatamente. È la data in cui si supera la soglia, non la fine dell’esercizio, a far partire il conteggio.

Nei mercati europei compaiono tre tipi di soglia. La prima è una soglia domestica universale che si applica alle imprese residenti indipendentemente dal settore. La seconda è una versione divisa per settore, in cui beni e servizi hanno limiti diversi (Irlanda e Francia usano entrambe questo modello). La terza — la più rilevante per i venditori non residenti — è zero: nessuna soglia, registrazione obbligatoria dal primo euro di vendite. Germania, Italia per i non residenti e la maggior parte dei Paesi extra UE che applicano principi di tassazione a destinazione rientrano in quest’ultimo gruppo.

Il punto critico: superare una soglia di registrazione in un Paese non attiva la registrazione in un altro. Ogni giurisdizione monitora il fatturato in modo indipendente. Un’impresa britannica che vende 50.000 € di beni in Francia e 50.000 € in Germania potrebbe non dovere nulla in Francia (sotto la soglia domestica), ma deve registrarsi in Germania dalla prima vendita. Le ipotesi generiche mettono rapidamente le imprese nei guai.

Fatturato imponibile vs ricavi totali

Non ogni euro di ricavi conta ai fini della soglia. La maggior parte delle giurisdizioni misura il fatturato imponibile, escludendo operazioni esenti da IVA come servizi finanziari, locazioni residenziali e alcune prestazioni mediche. Un’impresa con 200.000 € di ricavi lordi ma 150.000 € di operazioni esenti può restare sotto la soglia di registrazione sulla sola base del fatturato imponibile. Occorre definire correttamente la base prima di calcolare.

Soglia IVA per Paese — confronto 2026

La tabella seguente indica la soglia IVA operativa per Paese in 12 principali mercati europei a gennaio 2026. Le cifre per i Paesi fuori dall’eurozona sono mostrate in valuta locale con equivalenti approssimativi in euro basati sui tassi di cambio del quarto trimestre 2025. Le soglie per i non residenti sono indicate separatamente quando differiscono dalla cifra domestica.

| Paese | Aliquota IVA ordinaria | Soglia di registrazione 2026 | Note principali |

| Germania | 19 % | 0 € (nessuna soglia — registrazione immediata) | Obbligatoria dalla prima operazione imponibile |

| Francia | 20 % | 85.800 € (beni) / 34.400 € (servizi) | Soglia a due livelli; più bassa per i servizi |

| Italia | 22 % | 0 € per non residenti; 85.000 € per residenti | I non residenti devono registrarsi prima di operare |

| Spagna | 21 % | 0 € per non residenti; nessuna soglia generale | Operatori residenti: esenzione basata sul volume |

| Paesi Bassi | 21 % | 20.000 € (regime KOR per piccole imprese) | KOR = esenzione forfettaria opzionale |

| Polonia | 23 % | 200.000 PLN (~46.000 €) | Denominata in zloty; rivista annualmente |

| Svezia | 25 % | 120.000 SEK (~10.500 €) | Una delle soglie più basse dell’UE |

| Austria | 20 % | 42.000 € | Soglia aumentata da 35.000 € nel 2023 |

| Belgio | 21 % | 25.000 € | Si applica solo agli operatori residenti |

| Irlanda | 23 % | 80.000 € (beni) / 40.000 € (servizi) | Soglia divisa — beni vs servizi |

| Regno Unito | 20 % | 90.000 £ | Post-Brexit; fissata da HMRC, non dall’UE |

| Norvegia (SEE) | 25 % | 50.000 NOK (~4.400 €) | Non UE; si applicano le regole SEE |

Leggendo le soglie Paese per Paese emerge una netta divisione. Le economie basate sulla destinazione, come Germania e Italia, spingono i non residenti a registrarsi immediatamente, proteggendo gli operatori domestici che già sostengono un costo di conformità. I Paesi con limiti domestici più elevati — Francia a 85.800 € e Regno Unito a 90.000 £ — proteggono in parte la propria base di piccole imprese dall’onere amministrativo, non rendono necessariamente la vita più facile ai venditori esteri.

La soglia svedese di 120.000 SEK (circa 10.500 €) è una delle più basse dell’UE per le imprese residenti. Un piccolo artigiano svedese che vende beni artigianali sul mercato interno raggiunge la linea di registrazione più rapidamente di un’impresa equivalente in quasi qualsiasi altro Stato membro. I costi di conformità nordici sono quindi elevati per le microimprese.

Soglia IVA UE — armonizzazione vs variazione nazionale

L’UE non impone una soglia IVA unica per le operazioni domestiche a livello europeo. La direttiva IVA stabilisce un quadro — gli Stati membri possono concedere esenzioni alle imprese con fatturato inferiore a 85.000 € — ma ogni Paese sceglie la propria cifra entro quel limite. Il risultato è il mosaico visibile nella tabella sopra. La Francia è vicina al massimo. La Svezia è vicina a zero. Entrambe sono conformi al diritto UE.

Dove l’UE si è avvicinata a una vera armonizzazione è nelle vendite B2C transfrontaliere. Il regime One Stop Shop (OSS), obbligatorio da luglio 2021, ha cambiato le regole dell’e-commerce. Qualsiasi impresa che venda beni o servizi digitali a consumatori in più Stati membri può registrarsi all’OSS in un solo Paese e presentare una dichiarazione trimestrale unica che copre tutte le vendite nell’UE. Il trigger: 10.000 € di fatturato B2C transfrontaliero in un anno solare. Sotto tale cifra, il venditore può trattare le vendite come domestiche. Sopra, si applica l’aliquota IVA del Paese di destinazione.

La soglia UE di 10.000 € coinvolge più imprese di quanto molti operatori si aspettino. Una società polacca di software che vende 900 € al mese a consumatori tedeschi (10.800 € annui) supera la linea OSS in meno di 12 mesi. La registrazione OSS in Polonia copre quindi tutti i 27 Stati membri — una dichiarazione, un pagamento, nessuna registrazione locale richiesta. Per le imprese già oltre 10.000 € di vendite transfrontaliere, evitare l’OSS e dichiarare localmente in ogni Stato membro non è più economico. È semplicemente più complesso.

Il regime Import OSS per venditori extra UE

Le imprese extra UE che vendono direttamente a consumatori UE beni di valore inferiore a 150 € possono utilizzare l’Import One Stop Shop (IOSS). La soglia IOSS è per spedizione, non per fatturato annuo. Registrazione in uno Stato membro, riscossione dell’IVA del Paese di destinazione al checkout e versamento tramite un’unica dichiarazione mensile. Oltre 150 € per spedizione, si applicano invece dazi doganali e procedure IVA locali.

Limiti di registrazione IVA nel Regno Unito — regole post-Brexit nel 2026

Il quadro dei limiti di registrazione IVA del Regno Unito opera ora completamente al di fuori della direttiva IVA dell’UE. HMRC stabilisce soglia, aliquote e regole di esenzione in modo indipendente. Dal 1° aprile 2024, il limite britannico è di 90.000 £ — la più alta soglia di registrazione obbligatoria tra tutte le economie del G7. Un’impresa britannica può generare 89.999 £ l’anno e restare legalmente fuori dal sistema IVA. La stessa impresa che vende in Francia dovrebbe considerare separatamente le regole francesi.

I limiti di registrazione del Regno Unito si applicano su base mobile di 12 mesi, non per anno solare. Se il fatturato supera 90.000 £ in qualsiasi momento dei 12 mesi precedenti, occorre notificare HMRC entro 30 giorni e registrarsi dall’inizio del mese successivo. Esiste anche un test prospettico: se si prevede ragionevolmente di superare 90.000 £ nei soli prossimi 30 giorni, la registrazione è richiesta immediatamente — prima di superare la linea.

Dopo la Brexit, le imprese britanniche che vendono nell’UE affrontano le stesse regole di qualsiasi venditore extra UE. Nessun accesso all’OSS, nessun beneficio delle soglie domestiche UE. Una società britannica che genera 15.000 € di vendite B2C di beni divise tra Germania e Francia deve registrarsi separatamente in ciascun Paese — oppure ristrutturarsi tramite un’entità stabilita nell’UE per accedere all’OSS. Questo è uno dei costi di conformità Brexit più sottovalutati per le imprese e-commerce con clienti nell’UE.

Limiti di registrazione IVA nel Regno Unito — registrazione volontaria sotto la soglia

Le imprese sotto 90.000 £ possono registrarsi volontariamente. I limiti di registrazione IVA del Regno Unito sono una soglia obbligatoria, non un tetto per partecipare al sistema. La registrazione volontaria ha senso quando i clienti sono imprese registrate IVA (recuperano comunque l’IVA) o quando si ha IVA sugli acquisti significativa da recuperare. Una start-up che spende 30.000 £ in attrezzature prima di effettuare una sola vendita può recuperare tale IVA registrandosi volontariamente dal primo giorno.

I registrati volontari hanno gli stessi obblighi dichiarativi dei registrati obbligatori: dichiarazioni trimestrali, software compatibile con Making Tax Digital (MTD) e pagamento entro un mese e sette giorni dalla fine del periodo. La deregistrazione è disponibile quando il fatturato imponibile scende sotto la soglia di cancellazione di 88.000 £ — 2.000 £ sotto il limite di registrazione, pensata specificamente per evitare che le imprese vicine alla linea si registrino e cancellino continuamente.

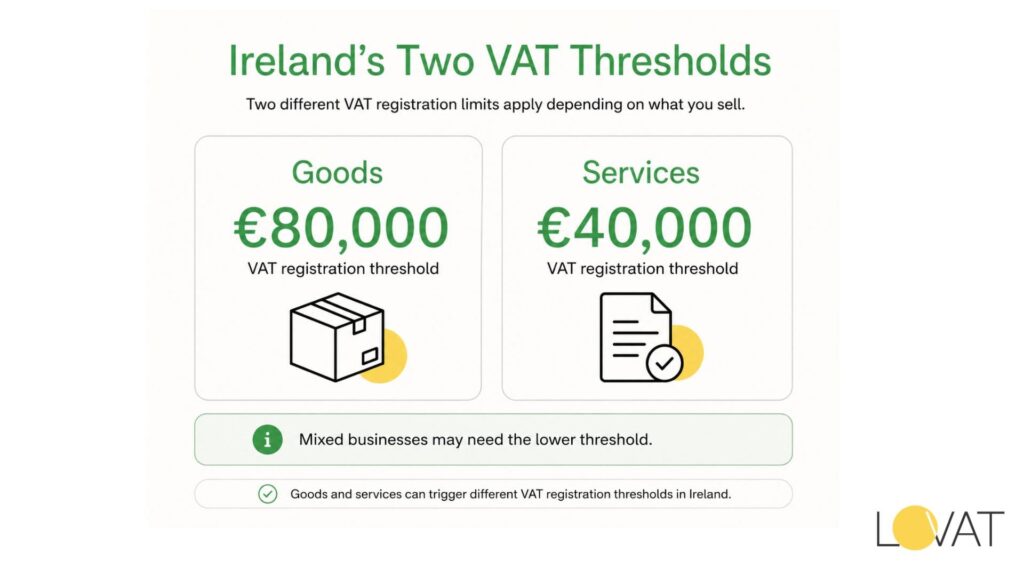

Limiti di registrazione IVA in Irlanda — la divisione tra 40.000 € e 80.000 €

L’Irlanda applica un sistema a doppia soglia che coglie molte imprese impreparate. La struttura irlandese separa beni e servizi: 80.000 € per le imprese che forniscono beni fisici e 40.000 € per i prestatori di servizi. Un’agenzia di web design con fatturato di 45.000 € deve registrarsi. Un rivenditore di mobili con lo stesso fatturato no. La distinzione conta perché le imprese miste — quelle che vendono sia prodotti sia servizi — devono applicare il limite più basso se oltre il 90 % delle forniture sono servizi.

I limiti irlandesi non sono stati rivisti dal 2019, nonostante l’inflazione sopra il 4 % nel 2022 e 2023. In termini reali, la soglia dei servizi si è ridotta. I Revenue Commissioners hanno ricevuto ripetute richieste da gruppi di lobbying delle PMI per aumentare il limite dei servizi di 40.000 €. Alla data del Finance Act 2026, nessuna modifica è stata approvata. Le imprese irlandesi di servizi si registrano quindi a livelli di reddito reale più bassi rispetto alle imprese in Austria o nei Paesi Bassi.

Le imprese non residenti che forniscono servizi a consumatori irlandesi affrontano una soglia di 0 € nell’ambito del meccanismo di reverse charge — il cliente irlandese contabilizza autonomamente l’IVA in determinate condizioni. I servizi digitali venduti B2C seguono le regole OSS dell’UE; l’amministrazione fiscale irlandese non concede una soglia domestica separata ai venditori digitali esteri.

Venditori transfrontalieri e la soglia OSS UE di 10.000 €

La regola transfrontaliera UE da 10.000 € rientra nel quadro più ampio dei limiti di registrazione IVA applicabili ai venditori a distanza. Sotto 10.000 € di vendite B2C transfrontaliere annue, un’impresa applica l’aliquota IVA del proprio Paese di origine. Sopra 10.000 €, si applica l’aliquota del Paese di destinazione — e il venditore deve registrarsi localmente in ogni Paese di destinazione oppure usare l’OSS. La maggior parte delle imprese con una base clienti UE significativa supera 10.000 € nel primo anno di attività.

I limiti applicabili interagiscono anche con le regole dei marketplace. Se vendi su Amazon, Zalando o un altro marketplace digitale UE, la piattaforma stessa contabilizza l’IVA sulle tue vendite B2C secondo le regole del fornitore presunto. Il tuo fatturato individuale tramite quella piattaforma non conta per la tua soglia OSS per tali vendite. Conta invece per le vendite dirette tramite il tuo sito web. Le imprese che combinano entrambi i canali devono tracciare separatamente i due flussi.

Regole di registrazione Regno Unito vs UE — confronto affiancato

La divergenza post-Brexit tra l’amministrazione IVA del Regno Unito e quella dell’UE è più chiara se mappata fianco a fianco. La tabella seguente confronta le cinque differenze più significative dal punto di vista operativo per le imprese che operano in entrambi i mercati.

| Caratteristica | UE (OSS / domestico) | Regno Unito (post-Brexit) | Impatto pratico |

| Soglia transfrontaliera | Soglia OSS di 10.000 € per beni/servizi digitali B2C | Nessun equivalente OSS — registrazione diretta nel Regno Unito | I venditori UE possono presentare una dichiarazione OSS; il Regno Unito richiede una registrazione HMRC separata |

| Soglia domestica | Varia per Stato membro (da 0 € a 85.800 €) | 90.000 £ — una delle più alte al mondo | Le PMI britanniche hanno più margine prima di registrarsi |

| Tempistica di registrazione | Prima della prima operazione nella maggior parte degli Stati membri | Entro 30 giorni dal superamento di 90.000 £ | I non residenti UE spesso devono registrarsi dal primo giorno |

| Organismo che fissa le aliquote | La direttiva IVA UE fissa l’aliquota ordinaria minima al 15 % | HMRC fissa l’aliquota in modo indipendente | Il Regno Unito ha mantenuto il 20 % post-Brexit ma può modificarlo liberamente |

| Servizi digitali (B2C) | La dichiarazione OSS copre tutti i 27 Stati membri | È richiesta una registrazione IVA britannica separata | Le imprese che servono entrambi i mercati hanno bisogno di due sistemi |

La conclusione pratica: le imprese con clienti sia nel Regno Unito sia nell’UE hanno bisogno di due infrastrutture IVA. L’OSS copre le vendite B2C nell’UE da una sola registrazione. HMRC richiede una registrazione britannica completamente separata, software separato e un ritmo di dichiarazione separato. Non esiste alcuna scorciatoia secondo le regole attuali — il Regno Unito ha scelto deliberatamente di non aderire né replicare il sistema OSS dopo la Brexit.

Cosa fare quando ci si avvicina a una soglia di registrazione

La maggior parte delle imprese che manca una scadenza di registrazione lo fa perché monitora il fatturato annuo su base di anno solare invece che su base mobile di 12 mesi. Quando i dati di dicembre sono chiari, sono già in ritardo. Inserisci un controllo mensile mobile nel processo contabile.

Quattro passaggi pratici per le imprese che si avvicinano a una soglia europea:

- Monitorare mensilmente il fatturato imponibile su base mobile di 12 mesi, escludendo le operazioni esenti

- Impostare un avviso interno all’80 % della soglia pertinente — ciò offre circa sei-otto settimane di anticipo per la documentazione di registrazione

- Identificare se le forniture rientrano in categorie con soglie separate (beni vs servizi in Irlanda, struttura a due livelli in Francia)

- Per le vendite transfrontaliere UE, verificare se le vendite B2C combinate in tutti gli Stati membri hanno superato 10.000 € — l’OSS può essere più semplice delle registrazioni locali

Le sanzioni per registrazione tardiva variano per Paese. HMRC applica una percentuale dell’IVA dovuta dalla data in cui ci si sarebbe dovuti registrare — in genere dal 5 % al 15 % a seconda della durata del ritardo. Le autorità tedesche applicano interessi dalla data di scadenza indipendentemente dal fatto che il mancato pagamento fosse intenzionale. Le sanzioni italiane per registrazione tardiva partono dal 120 % dell’imposta non versata per la prima violazione.

Le imprese che scoprono una lacuna storica di registrazione hanno una finestra ristretta per autocorreggersi prima che un’autorità fiscale identifichi l’omissione. La comunicazione volontaria comporta quasi sempre sanzioni inferiori rispetto a un controllo avviato dall’autorità. Uno studio contabile con sede ad Amburgo che assiste clienti e-commerce britannici riferisce che la maggior parte degli accordi sanzionatori per registrazione tedesca tardiva è inferiore del 30 %–40 % con comunicazione volontaria rispetto a un audit.

Domande frequenti su

Esenzioni e operazioni ad aliquota zero

Qual è la soglia di registrazione IVA nell'UE per i venditori non residenti?

La maggior parte degli Stati membri dell’UE applica le proprie soglie nazionali di registrazione IVA esclusivamente alle imprese residenti. Le imprese non residenti, ossia quelle stabilite al di fuori dell’Unione europea, sono generalmente soggette a una soglia di 0 € e devono registrarsi ai fini IVA prima di effettuare la prima operazione imponibile nel Paese interessato. Fa eccezione il regime OSS (One Stop Shop) per le vendite transfrontaliere B2C, che consente di registrarsi in un solo Stato membro e dichiarare l’IVA dovuta in tutti i 27 Paesi dell’UE, una volta superata la soglia di 10.000 € di vendite transfrontaliere annue.

La soglia di registrazione IVA nel Regno Unito è cambiata per il 2026

La soglia di registrazione IVA nel Regno Unito è stata aumentata a 90.000 £ il 1º aprile 2024 e da allora non è stata modificata. L’HMRC riesamina generalmente tale importo in occasione del bilancio autunnale. Poiché nel Budget dell’ottobre 2024 non sono state annunciate modifiche per il periodo 2025–2026, la soglia rimane pari a 90.000 £. La soglia per la cancellazione dalla registrazione IVA resta fissata a 88.000 £.

L'Irlanda prevede soglie IVA diverse per beni e servizi

Sì. In Irlanda la soglia è pari a 80.000 € per la vendita di beni e 40.000 € per la prestazione di servizi. Le imprese che svolgono attività miste devono applicare la soglia inferiore di 40.000 € se oltre il 90% del proprio fatturato deriva da servizi. Entrambe le soglie sono invariate dal 2019.

Una piccola impresa del Regno Unito può utilizzare il regime OSS dell'UE dopo la Brexit

No. Il regime OSS (One Stop Shop) è disponibile solo per le imprese stabilite in uno Stato membro dell’UE oppure, nel caso dell’IOSS, per quelle che si avvalgono di un intermediario stabilito nell’UE. Un’impresa con sede esclusivamente nel Regno Unito deve generalmente registrarsi ai fini IVA in ciascun Paese dell’UE in cui effettua operazioni imponibili, oppure costituire una società nell’UE che possa utilizzare il regime OSS. Molte imprese scelgono di creare una controllata in Irlanda o nei Paesi Bassi per centralizzare gli adempimenti IVA tramite l’OSS.

Cosa succede se si supera la soglia IVA senza registrarsi

L’obbligo di versare l’IVA decorre dalla data in cui l’impresa avrebbe dovuto registrarsi, e non dalla data dell’effettiva registrazione. L’HMRC, il Finanzamt tedesco e le altre autorità fiscali possono richiedere il pagamento dell’IVA dovuta per l’intero periodo di mancata registrazione, oltre agli interessi e alle sanzioni. Nei casi più gravi di inadempienza intenzionale possono essere avviati anche procedimenti penali. Una comunicazione volontaria alle autorità fiscali prima dell’avvio di un controllo consente generalmente di ridurre l’importo complessivo delle sanzioni.