Umsatzsteuer-Registrierungsschwellen nach Ländern 2026

Umsatzsteuer-Registrierungsschwellen nach Ländern 2026

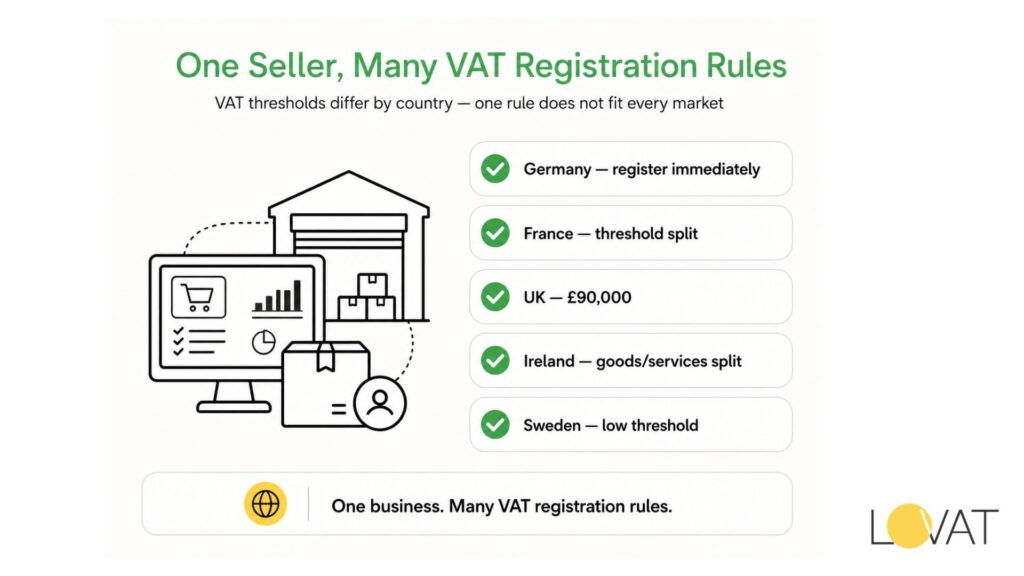

Wenn Sie das falsch einschätzen, handeln Sie illegal auf einem ausländischen Markt. Die Umsatzsteuer-Registrierungsschwelle ist der Jahresumsatz, ab dem sich ein Unternehmen in einem bestimmten Land für die Umsatzsteuer registrieren muss — und kein Land setzt diese Grenze auf demselben Niveau fest. Deutschland verlangt die Registrierung ab dem ersten Verkauf. Frankreich lässt ansässigen Händlern bei Waren bis zu 85.800 € Spielraum. Das Vereinigte Königreich zieht die Grenze bei 90.000 £. Diese Unterschiede schaffen sowohl Risiken als auch Chancen für Unternehmen, die grenzüberschreitend tätig sind.

Die Beträge haben sich 2025–2026 erneut verändert. Österreich erhöhte seine Grenze von 35.000 € auf 42.000 €. Das Vereinigte Königreich hob seine Schwelle am 1. April 2024 von 85.000 £ auf 90.000 £ an — der größte einzelne Sprung seit zwei Jahrzehnten. Der in Zloty festgelegte polnische Betrag schwankt jedes Jahr mit den Wechselkursen. Jeder Compliance-Plan, der auf Daten aus dem Jahr 2023 basiert, muss vor der nächsten Steuererklärung aktualisiert werden.

Dieser Leitfaden zeigt die aktuellen Registrierungsschwellen in 12 wichtigen Märkten, erklärt das grenzüberschreitende OSS-System der EU, erläutert die Lage des Vereinigten Königreichs nach dem Brexit und behandelt Irlands zweistufige Struktur im Detail. Keine vagen Formulierungen — jede unten genannte Zahl ist der für 2026 geltende Betrag.

Umsatzsteuer-Registrierungsschwelle — was die Zahl wirklich bedeutet

Eine Registrierungsschwelle ist kein steuerfreier Freibetrag. Umsätze unterhalb der Grenze sind grundsätzlich weiterhin steuerbar; die Schwelle bestimmt lediglich, ob das Unternehmen selbst die Steuer erheben und abführen muss. Wird die Grenze in einem rollierenden 12-Monats-Zeitraum überschritten, wird die Registrierung verpflichtend — meist innerhalb von 30 Tagen, manchmal sofort. Entscheidend ist der Tag, an dem die Schwelle überschritten wird, nicht das Ende des Geschäftsjahres.

Auf europäischen Märkten gibt es drei Arten von Schwellen. Die erste ist eine allgemeine inländische Schwelle, die für ansässige Unternehmen unabhängig von der Branche gilt. Die zweite ist eine nach Sektoren geteilte Variante, bei der für Waren und Dienstleistungen unterschiedliche Grenzen gelten (Irland und Frankreich nutzen dieses Modell). Die dritte — besonders relevant für nicht ansässige Verkäufer — ist null: keine Schwelle, Registrierungspflicht ab dem ersten Euro Umsatz. Deutschland, Italien für Nichtansässige und die meisten Nicht-EU-Länder mit Besteuerung nach dem Bestimmungslandprinzip fallen in diese letzte Gruppe.

Der Haken: Das Überschreiten einer Registrierungsschwelle in einem Land löst keine Registrierungspflicht in einem anderen aus. Jede Jurisdiktion verfolgt den Umsatz eigenständig. Ein britisches Unternehmen, das Waren im Wert von 50.000 € nach Frankreich und 50.000 € nach Deutschland verkauft, muss in Frankreich möglicherweise nichts unternehmen (unterhalb der inländischen Schwelle), sich in Deutschland aber ab dem ersten Verkauf registrieren. Pauschale Annahmen bringen Unternehmen schnell in Schwierigkeiten.

Steuerpflichtiger Umsatz vs. Gesamtumsatz

Nicht jeder Euro Umsatz zählt für die Schwelle. Die meisten Länder messen den steuerpflichtigen Umsatz und schließen umsatzsteuerbefreite Leistungen wie Finanzdienstleistungen, Wohnraumvermietung und bestimmte medizinische Leistungen aus. Ein Unternehmen mit 200.000 € Bruttoumsatz, aber 150.000 € befreiten Leistungen kann allein auf Basis des steuerpflichtigen Umsatzes unter der Registrierungsschwelle bleiben. Die Definition muss stimmen, bevor gerechnet wird.

Umsatzsteuerschwelle nach Land — Vergleich 2026

Die folgende Tabelle zeigt die geltende Umsatzsteuerschwelle nach Land für 12 wichtige europäische Märkte zum Januar 2026. Zahlen für Länder außerhalb der Eurozone werden in Landeswährung mit ungefähren Euro-Gegenwerten auf Basis der Wechselkurse des vierten Quartals 2025 angegeben. Schwellen für Nichtansässige werden separat aufgeführt, wenn sie von der inländischen Schwelle abweichen.

| Land | Regulärer Umsatzsteuersatz | Registrierungsschwelle 2026 | Wichtige Hinweise |

| Deutschland | 19 % | 0 € (keine Schwelle — sofort registrieren) | Pflicht ab der ersten steuerpflichtigen Lieferung/Leistung |

| Frankreich | 20 % | 85.800 € (Waren) / 34.400 € (Dienstleistungen) | Zweistufige Schwelle; niedriger für Dienstleistungen |

| Italien | 22 % | 0 € für Nichtansässige; 85.000 € für Ansässige | Nichtansässige müssen sich vor Aufnahme des Handels registrieren |

| Spanien | 21 % | 0 € für Nichtansässige; keine allgemeine Schwelle | Ansässige Händler: volumenbasierte Befreiung |

| Niederlande | 21 % | 20.000 € (Kleinunternehmerregelung KOR) | KOR = optionale Pauschalbefreiung |

| Polen | 23 % | 200.000 PLN (~46.000 €) | In Zloty festgelegt; jährliche Überprüfung |

| Schweden | 25 % | 120.000 SEK (~10.500 €) | Eine der niedrigsten Schwellen in der EU |

| Österreich | 20 % | 42.000 € | Schwelle seit 2023 von 35.000 € erhöht |

| Belgien | 21 % | 25.000 € | Gilt nur für ansässige Händler |

| Irland | 23 % | 80.000 € (Waren) / 40.000 € (Dienstleistungen) | Geteilte Schwelle — Waren vs. Dienstleistungen |

| Vereinigtes Königreich | 20 % | 90.000 £ | Nach dem Brexit; von HMRC festgelegt, nicht von der EU |

| Norwegen (EWR) | 25 % | 50.000 NOK (~4.400 €) | Nicht EU; EWR-Regeln gelten |

Beim Vergleich der Länder zeigt sich eine klare Trennung. Bestimmungslandorientierte Volkswirtschaften wie Deutschland und Italien verpflichten Nichtansässige zur sofortigen Registrierung und schützen damit inländische Händler, die bereits Compliance-Kosten tragen. Länder mit höheren inländischen Schwellen — Frankreich mit 85.800 € und das Vereinigte Königreich mit 90.000 £ — schützen teilweise ihre eigene Kleinunternehmensbasis vor Verwaltungsaufwand, anstatt ausländischen Verkäufern das Leben zu erleichtern.

Schwedens Schwelle von 120.000 SEK (rund 10.500 €) ist für ansässige Unternehmen eine der niedrigsten in der EU. Ein kleiner schwedischer Kunsthandwerker, der im Inland handgefertigte Waren verkauft, erreicht die Registrierungsschwelle schneller als ein vergleichbares Unternehmen in fast jedem anderen Mitgliedstaat. Die nordischen Compliance-Kosten sind für Kleinstunternehmen entsprechend hoch.

Umsatzsteuerschwelle in der EU — Harmonisierung vs. nationale Unterschiede

Die EU schreibt für inländische Umsätze keine einheitliche EU-weite Umsatzsteuerschwelle vor. Die Mehrwertsteuerrichtlinie setzt einen Rahmen — Mitgliedstaaten dürfen Unternehmen mit Umsätzen unter 85.000 € befreien — doch jedes Land wählt seine eigene Zahl innerhalb dieser Obergrenze. Das Ergebnis ist das in der Tabelle sichtbare Flickwerk. Frankreich liegt nahe am Maximum. Schweden liegt nahe null. Beide Regelungen sind EU-rechtskonform.

Echte Harmonisierung hat die EU vor allem bei grenzüberschreitenden B2C-Verkäufen erreicht. Das One-Stop-Shop-System (OSS), seit Juli 2021 verpflichtend, hat den E-Commerce verändert. Jedes Unternehmen, das Waren oder digitale Dienstleistungen an Verbraucher in mehreren Mitgliedstaaten verkauft, kann sich in einem einzigen Land für OSS registrieren und eine vierteljährliche Erklärung für alle EU-weiten Verkäufe abgeben. Auslöser: 10.000 € grenzüberschreitender B2C-Umsatz pro Kalenderjahr. Darunter kann der Verkäufer die Umsätze als inländisch behandeln. Darüber gilt der Umsatzsteuersatz des Bestimmungslandes.

Die EU-weite Schwelle von 10.000 € betrifft mehr Unternehmen, als viele Betreiber erwarten. Ein polnisches Softwareunternehmen, das monatlich 900 € an deutsche Verbraucher verkauft (10.800 € pro Jahr), überschreitet die OSS-Grenze in weniger als 12 Monaten. Die OSS-Registrierung in Polen deckt dann alle 27 Mitgliedstaaten ab — eine Erklärung, eine Zahlung, keine lokalen Registrierungen. Für Unternehmen, die bereits über 10.000 € grenzüberschreitenden Verkäufen liegen, ist der Verzicht auf OSS und die lokale Erklärung in jedem Mitgliedstaat nicht günstiger. Er ist lediglich komplexer.

Das Import-OSS-System für Nicht-EU-Verkäufer

Nicht-EU-Unternehmen, die Waren im Wert von unter 150 € direkt an EU-Verbraucher verkaufen, können den Import One Stop Shop (IOSS) nutzen. Die IOSS-Schwelle gilt pro Sendung, nicht für den Jahresumsatz. Registrierung in einem Mitgliedstaat, Erhebung der Umsatzsteuer des Bestimmungslandes beim Checkout und Abführung über eine einzige monatliche Erklärung. Über 150 € pro Sendung gelten stattdessen Zölle und lokale Umsatzsteuerverfahren.

Umsatzsteuer-Registrierungsgrenzen im Vereinigten Königreich — Post-Brexit-Regeln 2026

Der Rahmen für die Umsatzsteuer-Registrierungsgrenzen im Vereinigten Königreich funktioniert heute vollständig außerhalb der EU-Mehrwertsteuerrichtlinie. HMRC legt Schwelle, Sätze und Befreiungsregeln unabhängig fest. Seit dem 1. April 2024 liegt die britische Grenze bei 90.000 £ — der höchsten verpflichtenden Registrierungsschwelle aller G7-Volkswirtschaften. Ein britisches Unternehmen kann 89.999 £ Jahresumsatz erzielen und rechtlich außerhalb des Umsatzsteuersystems bleiben. Dasselbe Unternehmen müsste bei Verkäufen nach Frankreich die französischen Regeln gesondert prüfen.

Die britischen Registrierungsgrenzen gelten auf rollierender 12-Monats-Basis, nicht nach Kalenderjahr. Wenn Ihr Umsatz zu irgendeinem Zeitpunkt in den vorangegangenen 12 Monaten 90.000 £ überschreitet, müssen Sie HMRC innerhalb von 30 Tagen informieren und sich ab Beginn des folgenden Monats registrieren. Außerdem gibt es einen vorausschauenden Test: Wenn Sie vernünftigerweise erwarten, allein in den nächsten 30 Tagen 90.000 £ zu überschreiten, ist die Registrierung sofort erforderlich — bevor Sie die Grenze tatsächlich überschreiten.

Nach dem Brexit unterliegen britische Unternehmen, die in die EU verkaufen, denselben Regeln wie jeder andere Nicht-EU-Verkäufer. Kein OSS-Zugang, kein Vorteil aus inländischen EU-Schwellen. Ein britisches Unternehmen mit 15.000 € B2C-Warenverkäufen, verteilt auf Deutschland und Frankreich, muss sich in jedem Land separat registrieren — oder sich über eine in der EU ansässige Einheit neu strukturieren, um OSS nutzen zu können. Dies ist einer der am meisten unterschätzten Brexit-Compliance-Kosten für E-Commerce-Unternehmen mit EU-Kunden.

Britische Umsatzsteuer-Registrierungsgrenzen — freiwillige Registrierung unterhalb der Schwelle

Unternehmen unter 90.000 £ können sich freiwillig registrieren. Die britischen Umsatzsteuer-Registrierungsgrenzen sind eine Pflichtuntergrenze, keine Obergrenze für die Teilnahme. Eine freiwillige Registrierung ist sinnvoll, wenn Ihre Kunden umsatzsteuerregistrierte Unternehmen sind (sie ziehen die Umsatzsteuer ohnehin ab) oder wenn Sie erhebliche Vorsteuer zurückfordern können. Ein Start-up, das vor dem ersten Verkauf 30.000 £ für Ausrüstung ausgibt, kann diese Vorsteuer durch freiwillige Registrierung ab dem ersten Tag zurückholen.

Freiwillig Registrierte haben dieselben Erklärungspflichten wie verpflichtend Registrierte: vierteljährliche Erklärungen, Making-Tax-Digital-kompatible Software und Zahlung innerhalb eines Monats und sieben Tagen nach Periodenende. Eine Abmeldung ist möglich, wenn der steuerpflichtige Umsatz unter die Abmeldeschwelle von 88.000 £ fällt — 2.000 £ unter der Registrierungsschwelle, bewusst so gestaltet, dass Unternehmen nahe der Grenze nicht ständig registrieren und deregistrieren.

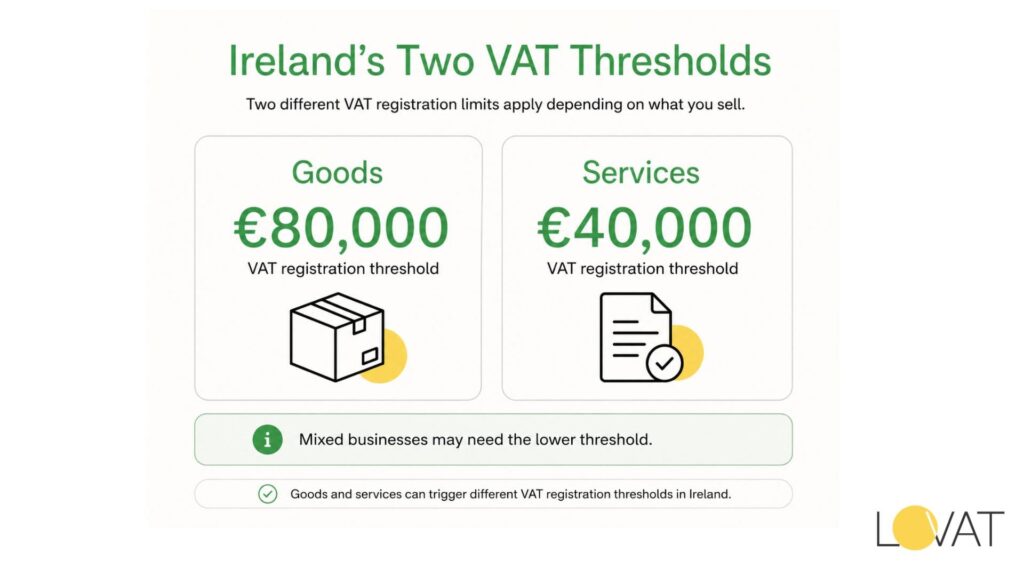

Umsatzsteuer-Registrierungsgrenzen Irland — die 40.000-€- und 80.000-€-Aufteilung

Irland betreibt ein duales Schwellenmodell, das viele Unternehmen überrascht. Die irische Struktur trennt Waren von Dienstleistungen: 80.000 € für Unternehmen, die physische Waren liefern, und 40.000 € für Dienstleister. Eine Webdesign-Agentur mit 45.000 € Umsatz muss sich registrieren. Ein Möbelhändler mit demselben Umsatz nicht. Die Unterscheidung ist wichtig, weil gemischte Unternehmen — also solche, die sowohl Produkte als auch Dienstleistungen verkaufen — die niedrigere Grenze anwenden müssen, wenn mehr als 90 % ihrer Leistungen Dienstleistungen sind.

Irlands Grenzen wurden seit 2019 nicht angepasst, obwohl die Inflation 2022 und 2023 über 4 % lag. Real ist die Dienstleistungsschwelle geschrumpft. Die Revenue Commissioners haben wiederholt Forderungen von SME-Lobbygruppen erhalten, die 40.000-€-Dienstleistungsgrenze anzuheben. Mit dem Finance Act 2026 wurde keine Änderung beschlossen. Irische Dienstleistungsunternehmen registrieren sich daher bei niedrigeren realen Einkommensniveaus als Unternehmen in Österreich oder den Niederlanden.

Nichtansässige Unternehmen, die Dienstleistungen an irische Verbraucher erbringen, sehen sich unter dem Reverse-Charge-Mechanismus einer 0-€-Schwelle gegenüber — der irische Kunde erklärt die Umsatzsteuer unter bestimmten Bedingungen selbst. B2C verkaufte digitale Dienstleistungen folgen den EU-OSS-Regeln; die irische Steuerverwaltung gewährt ausländischen digitalen Verkäufern keine separate inländische Schwelle.

Grenzüberschreitende Verkäufer und die EU-OSS-Schwelle von 10.000 €

Die EU-weite 10.000-€-Grenze für grenzüberschreitende Verkäufe gehört zum größeren Rahmen der Umsatzsteuer-Registrierungsgrenzen für Fernverkäufer. Unter 10.000 € grenzüberschreitenden B2C-Verkäufen pro Jahr berechnet ein Unternehmen den Umsatzsteuersatz seines Heimatlandes. Über 10.000 € gilt der Satz des Bestimmungslandes — und der Verkäufer muss sich entweder lokal in jedem Zielland registrieren oder OSS nutzen. Die meisten Unternehmen mit einem nennenswerten EU-Kundenstamm überschreiten 10.000 € im ersten Geschäftsjahr.

Die geltenden Grenzen interagieren auch mit Marktplatzregeln. Wenn Sie über Amazon, Zalando oder einen anderen digitalen EU-Marktplatz verkaufen, führt die Plattform selbst nach den Regeln für fiktive Lieferer die Umsatzsteuer auf Ihre B2C-Verkäufe ab. Ihr individueller Umsatz über diese Plattform zählt für diese Verkäufe nicht zu Ihrer eigenen OSS-Schwelle. Direkte Verkäufe über Ihre eigene Website zählen jedoch. Unternehmen, die beide Kanäle nutzen, müssen die beiden Ströme getrennt verfolgen.

UK- vs. EU-Registrierungsregeln — Seitenvergleich

Die Post-Brexit-Abweichung zwischen britischer und EU-Umsatzsteuerverwaltung wird im direkten Vergleich am deutlichsten. Die folgende Tabelle vergleicht die fünf operativ wichtigsten Unterschiede für Unternehmen, die in beiden Märkten tätig sind.

| Merkmal | EU (OSS / Inland) | UK (post-Brexit) | Praktische Auswirkung |

| Grenzüberschreitende Schwelle | 10.000-€-OSS-Schwelle für B2C-Digitalleistungen/Waren | Kein OSS-Äquivalent — direkte Registrierung im UK | EU-Verkäufer können eine OSS-Erklärung abgeben; das UK verlangt eine separate HMRC-Registrierung |

| Inländische Schwelle | Variiert je Mitgliedstaat (0 € bis 85.800 €) | 90.000 £ — eine der höchsten weltweit | Britische KMU haben mehr Spielraum vor der Registrierung |

| Registrierungsfrist | Vor der ersten Lieferung/Leistung in den meisten Mitgliedstaaten | Innerhalb von 30 Tagen nach Überschreiten von 90.000 £ | EU-Nichtansässige müssen sich oft ab Tag eins registrieren |

| Stelle für die Festlegung der Sätze | EU-Mehrwertsteuerrichtlinie setzt Mindestnormalsatz von 15 % | HMRC legt den Satz unabhängig fest | Das UK behielt nach dem Brexit 20 % bei, kann den Satz aber frei ändern |

| Digitale Dienstleistungen (B2C) | OSS-Erklärung deckt alle 27 Mitgliedstaaten ab | Separate britische Umsatzsteuerregistrierung erforderlich | Unternehmen, die beide Märkte bedienen, benötigen zwei Systeme |

Die praktische Schlussfolgerung: Unternehmen mit Kunden im UK und in der EU brauchen zwei Umsatzsteuer-Infrastrukturen. OSS deckt EU-weite B2C-Verkäufe mit einer einzigen Registrierung ab. HMRC verlangt eine vollständig separate britische Registrierung, separate Software und einen separaten Erklärungsrhythmus. Nach den aktuellen Regeln gibt es keinen Umweg — das UK hat sich nach dem Brexit bewusst dagegen entschieden, dem OSS beizutreten oder es nachzubilden.

Was zu tun ist, wenn Sie sich einer Registrierungsschwelle nähern

Die meisten Unternehmen verpassen Registrierungsfristen, weil sie den Jahresumsatz nach Kalenderjahr statt rollierend über 12 Monate verfolgen. Wenn die Dezemberzahlen feststehen, sind sie bereits verspätet. Bauen Sie eine monatliche rollierende Prüfung in Ihre Buchhaltung ein.

Vier praktische Schritte für Unternehmen, die sich einer europäischen Schwelle nähern:

- Steuerpflichtigen Umsatz monatlich auf rollierender 12-Monats-Basis verfolgen und befreite Umsätze ausschließen

- Eine interne Warnung bei 80 % der relevanten Schwelle setzen — das gibt etwa sechs bis acht Wochen Vorlauf für Registrierungsunterlagen

- Prüfen, ob Ihre Leistungen unter geteilte Schwellenkategorien fallen (Waren vs. Dienstleistungen in Irland, zweistufige Struktur in Frankreich)

- Bei grenzüberschreitenden EU-Verkäufen prüfen, ob Ihre kombinierten B2C-Verkäufe in allen Mitgliedstaaten 10.000 € überschritten haben — OSS kann einfacher sein als lokale Registrierungen

Strafen für verspätete Registrierung unterscheiden sich je nach Land. HMRC berechnet einen Prozentsatz der Umsatzsteuer, die seit dem Zeitpunkt geschuldet wird, zu dem Sie hätten registriert sein müssen — typischerweise 5 % bis 15 %, abhängig von der Dauer der Verspätung. Deutsche Behörden berechnen Zinsen ab Fälligkeit unabhängig davon, ob die Unterzahlung vorsätzlich war. In Italien beginnen Strafen für verspätete Registrierung bei einem Erstverstoß bei 120 % der unbezahlten Steuer.

Unternehmen, die eine historische Registrierungslücke entdecken, haben nur ein enges Zeitfenster zur Selbstkorrektur, bevor eine Steuerbehörde die Unterlassung feststellt. Eine freiwillige Offenlegung führt fast immer zu niedrigeren Strafen als eine ausgelöste Prüfung. Eine Hamburger Wirtschaftsprüfungskanzlei, die britische E-Commerce-Kunden berät, berichtet, dass die meisten Strafvergleiche wegen verspäteter deutscher Registrierung bei freiwilliger Offenlegung 30 % bis 40 % niedriger ausfallen als im Prüfungsfall.

Häufig gestellte Fragen zu

Steuerbefreite und steuerfreie Umsätze

Wie hoch ist die Umsatzsteuer-Registrierungsschwelle in der EU für nicht ansässige Verkäufer

Die meisten EU-Mitgliedstaaten legen ihre nationalen Schwellenwerte nur für ansässige Unternehmen fest. Nichtansässige Unternehmen, also Unternehmen mit Sitz außerhalb der EU, unterliegen in der Regel einer Schwelle von 0 € und müssen sich vor ihrer ersten steuerpflichtigen Lieferung im jeweiligen Land umsatzsteuerlich registrieren. Eine Ausnahme bildet das OSS-Verfahren (One Stop Shop) für grenzüberschreitende B2C-Verkäufe, das eine Registrierung in einem einzigen EU-Mitgliedstaat für alle 27 Mitgliedstaaten ermöglicht, sobald der jährliche grenzüberschreitende Umsatz 10.000 € erreicht.

Hat sich die Umsatzsteuer-Registrierungsschwelle im Vereinigten Königreich für 2026 geändert

Die britische Umsatzsteuer-Registrierungsschwelle wurde am 1. April 2024 auf 90.000 £ angehoben und seitdem nicht geändert. HMRC überprüft diesen Betrag üblicherweise im Rahmen des Herbsthaushalts. Im Budget vom Oktober 2024 wurde für 2025–2026 keine Änderung angekündigt, sodass 90.000 £ weiterhin der geltende Schwellenwert bleibt. Die Abmeldeschwelle bleibt bei 88.000 £.

Gibt es in Irland unterschiedliche Umsatzsteuer-Schwellenwerte für Waren und Dienstleistungen

Ja. In Irland gelten unterschiedliche Schwellenwerte: 80.000 € für Waren und 40.000 € für Dienstleistungen. Gemischte Unternehmen müssen den niedrigeren Dienstleistungsschwellenwert anwenden, wenn mehr als 90 % ihrer Umsätze aus Dienstleistungen stammen. Beide Werte wurden seit 2019 nicht aktualisiert.

Kann ein kleines Unternehmen im Vereinigten Königreich nach dem Brexit das EU-OSS-Verfahren nutzen

Nein. Das OSS-Verfahren (One Stop Shop) steht nur Unternehmen offen, die in einem EU-Mitgliedstaat niedergelassen sind, oder Unternehmen, die für IOSS-Zwecke einen in der EU ansässigen Vermittler nutzen. Ein ausschließlich im Vereinigten Königreich ansässiges Unternehmen muss sich in der Regel in jedem EU-Land, in dem es steuerpflichtige Verkäufe erzielt, lokal für die Umsatzsteuer registrieren oder eine EU-Gesellschaft gründen, die anschließend OSS nutzen kann. Einige Unternehmen verwenden eine einzelne EU-Tochtergesellschaft, häufig in Irland oder den Niederlanden, als OSS-Registrierungsträger für alle EU-Verkäufe.

Was passiert, wenn Sie den Umsatzsteuer-Schwellenwert überschreiten und sich nicht registrieren

Die Haftung für nicht gezahlte Umsatzsteuer entsteht ab dem Datum, an dem Sie sich hätten registrieren müssen, nicht erst ab dem Zeitpunkt der tatsächlichen Registrierung. HMRC, das deutsche Finanzamt und andere Steuerbehörden können Bescheide für den gesamten Zeitraum der Nichtregistrierung erlassen, zuzüglich Zinsen und Strafen. In schwerwiegenden Fällen vorsätzlicher Nichtbefolgung kann auch eine strafrechtliche Verfolgung drohen. Eine freiwillige Offenlegung vor einer formellen Prüfung reduziert in der Regel die Gesamtbelastung.