Facturación electrónica Alemania

Provincias

General

Provincias

General

About

General

About

General

General

General

Regulado por la Directiva de la UE 2014/55/UE, que exige la facturación electrónica en la contratación pública. El marco nacional E-Rechnung regula los mandatos específicos de facturación electrónica para transacciones a nivel federal y estatal.

La transición de Alemania hacia la facturación electrónica obligatoria responde a un impulso de la UE para sistemas fiscales digitales:

La transición de Alemania hacia la facturación electrónica obligatoria responde a un impulso de la UE para sistemas fiscales digitales:

Implementación de la facturación electrónica obligatoria en Alemania

La transición de Alemania hacia la facturación electrónica obligatoria responde a un impulso de la UE para sistemas fiscales digitales:

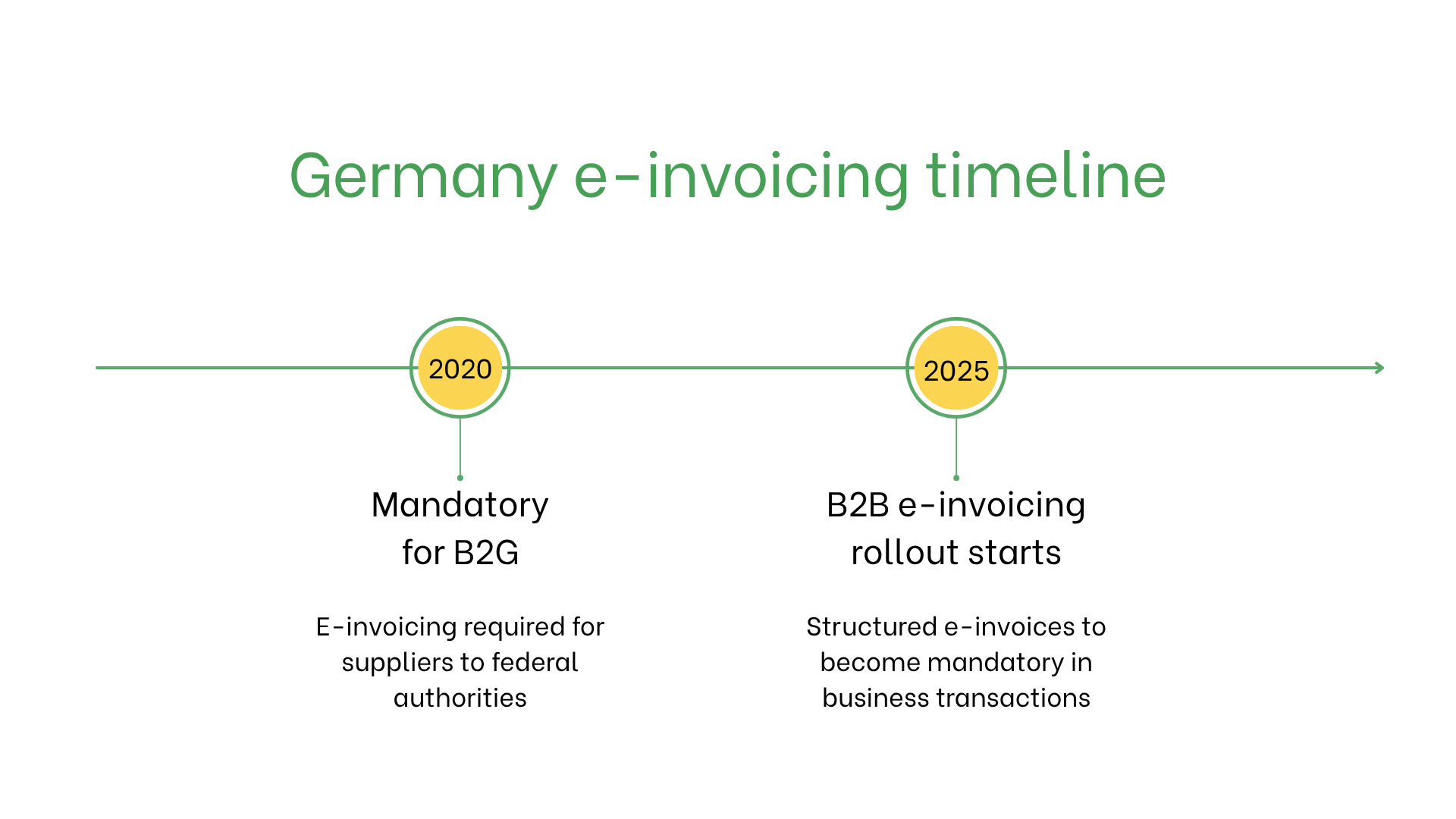

- Desde noviembre de 2020, la facturación electrónica B2G es obligatoria para todos los proveedores de autoridades públicas federales. Las facturas deben enviarse en formato XRechnung o ZUGFeRD a través de portales oficiales.

- A partir de enero de 2025, la facturación electrónica será obligatoria para las transacciones B2B nacionales, comenzando con facturas electrónicas estructuradas. No se aceptarán facturas en papel ni PDFs no estructurados.

¿Quién necesita emitir facturas electrónicas en Alemania?

La facturación electrónica en Alemania es obligatoria para:- Proveedores del Gobierno Federal: Obligatorio para transacciones con entidades públicas federales.

- Proveedores a Nivel Estatal: Obligatorio en los estados participantes para transacciones con entidades públicas estatales.

- Transacciones B2B: Recomendado para operaciones transfronterizas dentro de la UE para el cumplimiento del IVA.

- Empresas no residentes: Obligatorio si están registradas a efectos de IVA en Alemania y realizan transacciones con entidades públicas alemanas.

Facturación electrónica vs. Facturación digital

| Aspecto | Facturación electrónica | Facturación digital |

| Finalidad | Cumplimiento de normativas de la UE y Alemania | Transacciones informales o internas |

| Formato | XRechnung, PEPPOL BIS Billing 3.0 | Formatos flexibles y no regulados |

| Uso | Contratación pública, recomendado para B2B | Facturación y pagos orientados al cliente |

Características clave del sistema de facturación electrónica en Alemania

El sistema alemán de facturación electrónica incluye:- Plataformas de envío: los proveedores federales deben utilizar ZRE u OZGRE, mientras que los estados emplean plataformas certificadas.

- Validación: Garantiza el cumplimiento con los estándares XRechnung o PEPPOL BIS.

- Archivado: Las facturas electrónicas deben almacenarse durante 10 años conforme a la ley fiscal alemana.

Conjunto de datos de facturación electrónica

Las facturas electrónicas en Alemania incluyen los siguientes datos críticos:- Identificadores del comprador/vendedor: Números de identificación fiscal (IVA).

- Detalles de la factura: Número, fecha y condiciones de pago.

- Bienes y servicios: Descripciones, cantidades, precios unitarios y subtotales.

- Impuestos: Tipos y montos de IVA aplicables.

- Información de la transacción: Monto total a pagar, moneda y método de pago.

- Información de entrega: Fecha y lugar de entrega.

Facturación electrónica según el tipo de transacción

Transacciones B2B:- No es obligatoria pero se recomienda por eficiencia y alineación con la UE.

- Reduce el tiempo de procesamiento y garantiza el cumplimiento del IVA.

- Opcional, utilizada para agilizar procesos y mejorar la satisfacción del cliente.

- Obligatoria para todas las entidades públicas federales y la mayoría de las estatales. Requiere conformidad con XRechnung o PEPPOL BIS.

Sanciones por incumplimiento

- Rechazo de facturas: Las facturas no conformes pueden retrasar los pagos.

- Multas: Penalizaciones por incumplir los requisitos de contratación pública.

- Retrasos operativos: Incumplimientos repetidos pueden dañar la reputación y generar mayor supervisión.

Suscríbete al boletín

Nada de spam, solo noticias interesantes