Factura electrónica Corea del Sur

Provincias

General

Provincias

General

About

General

About

General

General

General

Regulado por el Servicio Nacional de Impuestos (NTS) para garantizar la transparencia, mejorar el cumplimiento fiscal y agilizar las transacciones comerciales. Obligatorio para las empresas registradas en el IVA, con implementación gradual según los umbrales de ventas anuales.

Corea del Sur ha sido uno de los primeros países en adoptar la facturación electrónica obligatoria, centrada en la transparencia en tiempo real y la declaración fiscal digital:

Corea del Sur ha sido uno de los primeros países en adoptar la facturación electrónica obligatoria, centrada en la transparencia en tiempo real y la declaración fiscal digital:

Implementación de la facturación electrónica obligatoria en Corea del Sur

Corea del Sur ha sido uno de los primeros países en adoptar la facturación electrónica obligatoria, centrada en la transparencia en tiempo real y la declaración fiscal digital:

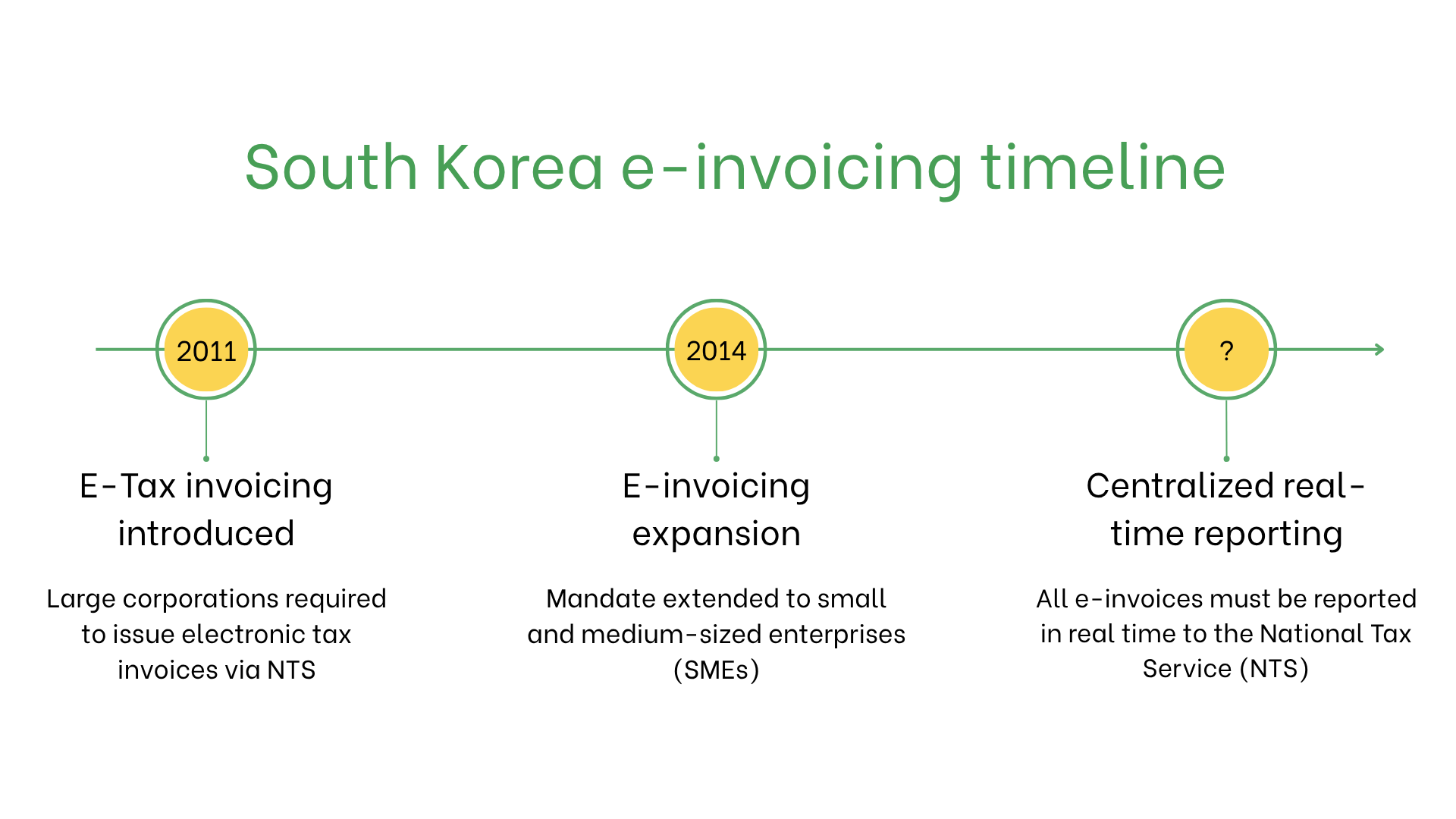

- 1 de enero de 2011: Corea del Sur introdujo las facturas fiscales electrónicas obligatorias para las empresas con ventas anuales superiores a 3 mil millones de KRW. Estas facturas deben emitirse a través de un sistema certificado por el gobierno y reportarse en tiempo real al Servicio Nacional de Impuestos (NTS).

- 1 de julio de 2014: La obligación se amplió para incluir a las pequeñas y medianas empresas (PYMES). Ahora, todas las empresas registradas deben emitir facturas fiscales electrónicas para transacciones B2B, independientemente de su tamaño, garantizando una adopción amplia en toda la economía.

- Sistema actual: Las facturas electrónicas deben enviarse a la plataforma del NTS dentro del día siguiente a su emisión. Esto se aplica tanto a la emisión como a la recepción de facturas. El incumplimiento o los retrasos pueden conllevar sanciones. El sistema garantiza una visibilidad casi en tiempo real para las autoridades fiscales, permitiendo un seguimiento preciso del IVA y minimizando el fraude.

¿Quién necesita emitir facturas electrónicas en Corea del Sur?

- Grandes empresas: Obligatorio desde 2011 para negocios con altos ingresos.

- PYMES: Obligatorio según umbrales de ingresos, introducido de forma gradual hasta 2014.

- Exportadores: Obligatorio para transacciones transfronterizas para garantizar la correcta declaración del IVA.

- Empresas no residentes: Deben emitir facturas electrónicas para transacciones con entidades surcoreanas si están registradas en el IVA en Corea del Sur.

Facturación electrónica vs. E-Billing

| Aspecto | Facturación electrónica | E-Billing |

| Propósito | Cumplimiento con las normativas fiscales de España y la UE | Transacciones internas o informales |

| Validación | En tiempo real a través de plataformas FACe o SII | No validado |

| Formato | Facturae XML | Formatos flexibles no regulados |

| Archivo | Obligatorio durante seis años | Opcional |

Características clave del sistema de facturación electrónica de Corea del Sur

- Plataformas de envío: Las facturas deben enviarse a través de FACe para transacciones del sector público o mediante SII para la declaración del IVA.

- Validación: La plataforma garantiza el cumplimiento de campos obligatorios, firmas digitales y reglas de IVA.

- Archivo: Las facturas electrónicas deben conservarse durante 6 años conforme a la legislación fiscal española.

Datos incluidos en una factura electrónica

- ID del comprador/vendedor: NIF (Número de Identificación Fiscal).

- Detalles de la factura: Número, fecha de emisión y condiciones de pago.

- Bienes y servicios: Descripción de los ítems, cantidades, precios unitarios y subtotales.

- Impuestos: Tipos aplicables de IVA e importes.

- Información de la transacción: Importe total, moneda y método de pago.

- Datos de entrega: Garantiza la autenticidad e integridad de la factura.

Facturación electrónica según tipo de transacción

Transacciones B2B- Obligatorio para todas las empresas registradas en el IVA.

- La facturación electrónica en tiempo real garantiza cumplimiento, reduce errores y facilita reembolsos de IVA en operaciones transfronterizas.

- No es obligatoria, pero se recomienda para mayor transparencia y control interno.

- Requerida para proveedores del sector público a través de la plataforma NTS.

Sanciones por incumplimiento

- Multas: Hasta 10.000 € por infracción por no cumplir con los requisitos del sector público.

- Retrasos operativos: Las facturas rechazadas pueden provocar retrasos en pagos y deterioro de relaciones comerciales.

- Riesgos legales: Auditorías y daño reputacional por incumplimientos reiterados.

Suscríbete al boletín

Nada de spam, solo noticias interesantes