Factura electrónica Croacia

Provincias

General

Provincias

General

About

General

About

General

General

General

Regulado por la Directiva 2014/55/UE de la UE, que obliga al uso de la facturación electrónica en la contratación pública. Los marcos nacionales promueven la eficiencia, la transparencia y el cumplimiento tanto en el sector público como en el privado.

Croacia está introduciendo la facturación electrónica obligatoria para el B2B:

Croacia está introduciendo la facturación electrónica obligatoria para el B2B:

Implementación de la facturación electrónica obligatoria en Croacia

Croacia está introduciendo la facturación electrónica obligatoria para el B2B:

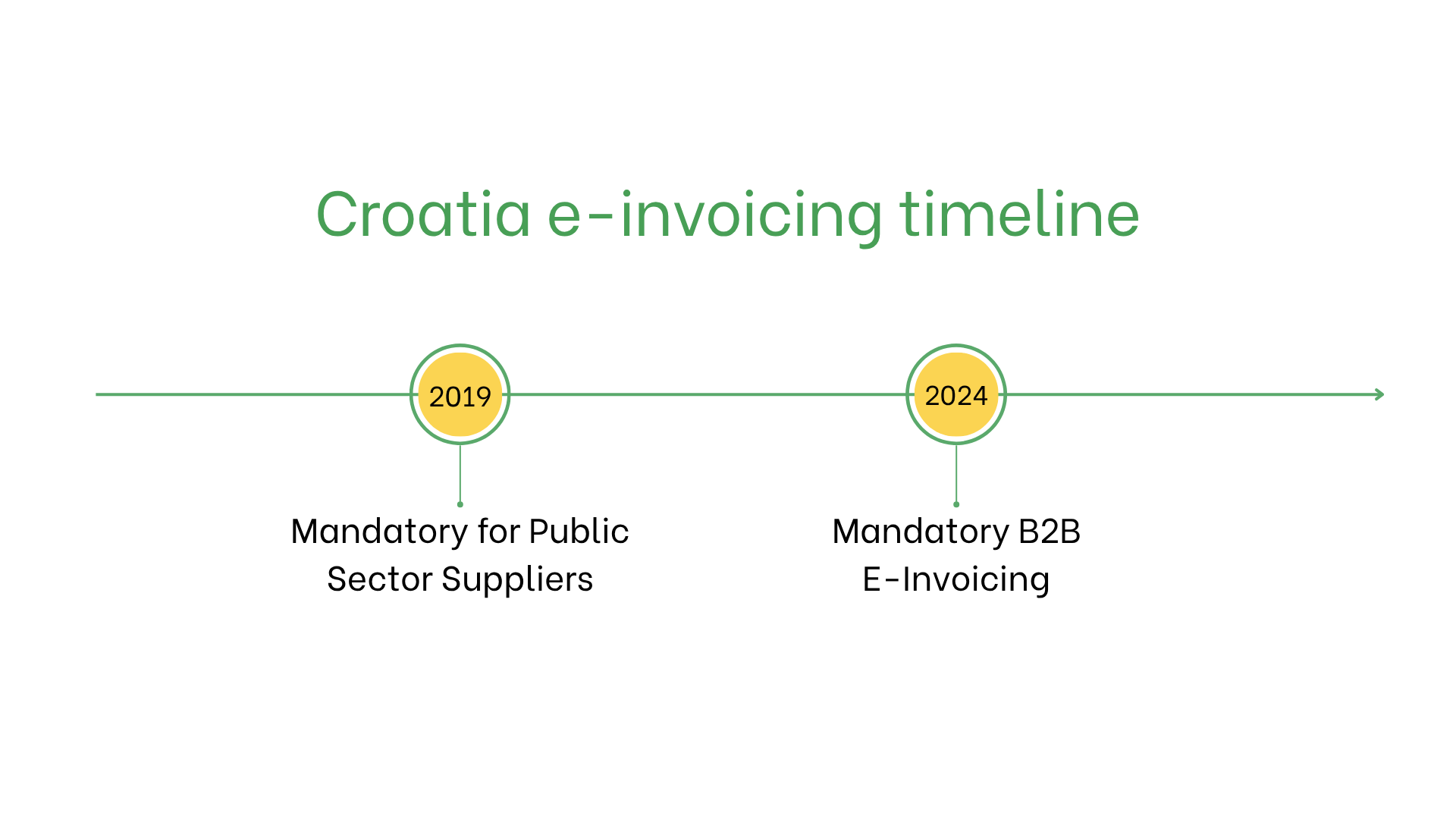

- 1 de julio de 2019: La facturación electrónica se volvió obligatoria para los proveedores de entidades públicas en Croacia. Todas las facturas deben cumplir con la norma europea EN 16931 y enviarse a través de la plataforma gubernamental (Servis eRačun za državu).

- 1 de septiembre de 2025: Comienza una fase voluntaria para la facturación electrónica B2B y el reporte electrónico en tiempo real. Las empresas pueden empezar a probar el nuevo sistema y conectarse anticipadamente a la plataforma.

- 1 de enero de 2026: Entra en vigor la obligación de facturación electrónica B2B para todas las empresas registradas a efectos de IVA. Los proveedores deberán emitir facturas electrónicas para transacciones B2B nacionales y reportar los datos en tiempo real a la autoridad fiscal mediante Fiskalizacija 2.0.

- 1 de enero de 2027: La obligación de facturación y reporte se extiende a todas las empresas, incluidas aquellas no registradas a efectos de IVA. Todas las empresas deberán emitir y recibir facturas electrónicas estructuradas.

¿Quién debe emitir facturas electrónicas en Croacia?

La facturación electrónica es obligatoria en Croacia para:- Proveedores del sector público: Requisito obligatorio para todos los proveedores de bienes o servicios a entidades públicas.

- Transacciones B2B: Se espera que sea obligatoria en 2024 para empresas del sector privado.

- Exportadores: Obligatoria para operaciones transfronterizas con obligaciones de declaración de IVA en la UE.

- Empresas no residentes: Deben emitir facturas electrónicas en transacciones con entidades públicas croatas si están registradas a efectos de IVA en Croacia.

Facturación electrónica vs. E-Billing

| Aspecto | Facturación electrónica | E-Billing |

| Finalidad | Cumplimiento de la normativa croata y de la UE | Transacciones informales e internas |

| Formato | XML estructurado mediante plataformas certificadas | Formatos no regulados |

| Uso | Transacciones B2B y B2G | Relación con el cliente y archivo de documentos |

Características clave del sistema de facturación electrónica en Croacia

El sistema croata de facturación electrónica incluye:- Envío a través de plataformas certificadas: Las facturas se procesan por medio de plataformas autorizadas por FINA.

- Validación: Asegura el cumplimiento de los campos fiscales obligatorios y de la normativa vigente.

- Archivo: Las facturas electrónicas deben conservarse electrónicamente durante 10 años según la legislación tributaria croata.

Datos contenidos en la factura electrónica

Las facturas electrónicas en Croacia deben incluir los siguientes datos esenciales:- ID del comprador/vendedor: OIB (número de identificación personal).

- Datos de la factura: Número, fecha de emisión y condiciones de pago.

- Bienes y servicios: Descripciones, cantidades, precios unitarios y detalles del IVA.

- Impuestos: Tipos y montos del IVA aplicables.

- Información de la transacción: Importe total, moneda y método de pago.

- Información de entrega: Fecha y lugar.

Facturación electrónica por tipo de transacción

- B2B: Se espera que sea obligatoria en 2024. Mejora el cumplimiento del IVA y reduce errores en operaciones nacionales e internacionales.

- B2C: No es obligatoria, pero se recomienda para mayor transparencia y optimización de procesos.

- B2G: Obligatoria desde 2019. Debe cumplir con la norma EN 16931 de la UE y presentarse a través de plataformas certificadas.

Sanciones por incumplimiento

El incumplimiento de la normativa croata sobre facturación electrónica puede conllevar:- Rechazo de facturas: Las facturas no conformes pueden retrasar los pagos.

- Multas: Sanciones por no cumplir con los requisitos de contratación pública.

- Riesgos legales: Mayor número de auditorías y perjuicio reputacional por reincidencia.

Suscríbete al boletín

Nada de spam, solo noticias interesantes