Factura electrónica Dinamarca

Provincias

General

Provincias

General

About

General

About

General

General

General

Dinamarca fue uno de los primeros países en adoptar la facturación electrónica, obligatoria para los proveedores del sector público desde 2005. Está regulada por la Directiva 2014/55/UE, que garantiza el cumplimiento y la estandarización de las transacciones públicas transfronterizas.

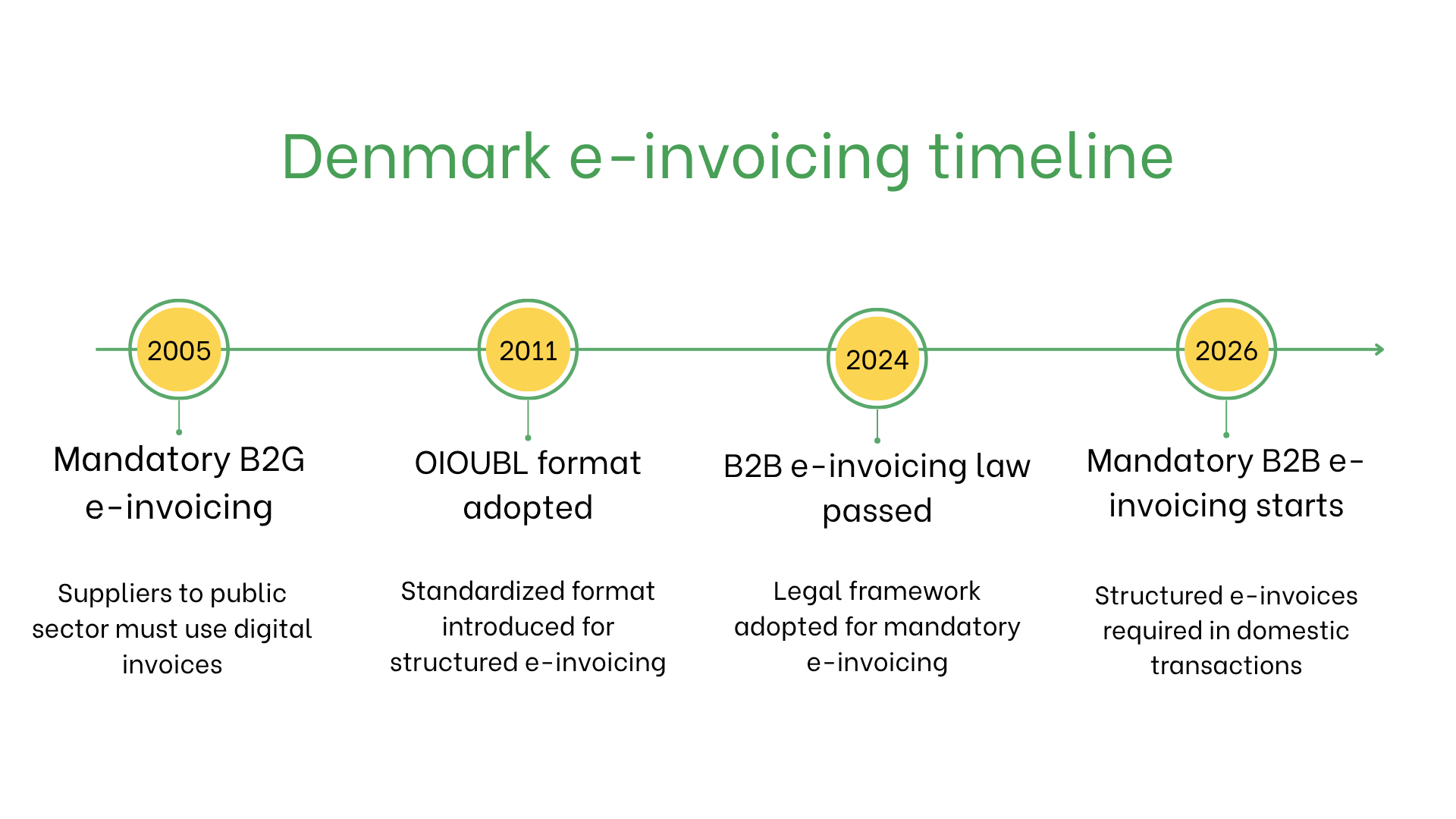

Implementación de la facturación electrónica obligatoria en Dinamarca

- 2005: La facturación electrónica se vuelve obligatoria para transacciones B2G

- 2011: Adopción del OIOUBL como formato nacional de facturación electrónica

- 2024: Ley aprobada para introducir la facturación electrónica B2B obligatoria

- 2026: La facturación estructurada será obligatoria para operaciones B2B nacionales

¿Quién debe emitir facturas electrónicas en Dinamarca?

La facturación electrónica es obligatoria en Dinamarca para:- Proveedores del sector público: Deben utilizar las plataformas NemHandel o PEPPOL.

- Transacciones B2B: Su adopción voluntaria está creciendo para mejorar la eficiencia y el cumplimiento del IVA.

- Empresas no residentes: Obligatorio si realizan operaciones con entidades públicas danesas y están registradas a efectos del IVA en Dinamarca.

Facturación electrónica vs. E-Billing

| Aspecto | Facturación electrónica | E-Billing |

| Propósito | Cumplimiento de regulaciones de la UE y de Dinamarca | Transacciones informales e internas |

| Formato | OIOUBL o PEPPOL BIS | Formatos no regulados |

| Uso | Obligatoria para B2G, en aumento en B2B | Relación con el cliente y archivo de documentos |

Características clave del sistema de facturación electrónica danés

El sistema danés garantiza validación y procesamiento eficientes mediante:- Plataformas de envío: NemHandel o PEPPOL usando los formatos OIOUBL o PEPPOL BIS.

- Validación: Garantiza el cumplimiento de estándares y requisitos legales.

- Archivo: Las facturas electrónicas deben conservarse electrónicamente durante 5 años según la legislación fiscal danesa.

Conjunto de datos de la facturación electrónica

Las facturas electrónicas en Dinamarca incluyen los siguientes datos esenciales:- ID del comprador/vendedor: Números de IVA.

- Detalles de la factura: Número, fecha de emisión y condiciones de pago.

- Bienes y servicios: Descripciones, cantidades, precios unitarios y detalles del IVA.

- Impuestos: Tipos y montos de IVA aplicables.

- Información de la transacción: Importe total, moneda y método de pago.

- Datos de entrega: Fecha y ubicación.

Facturación electrónica según el tipo de transacción

- B2B: Adopción voluntaria en el sector privado para reducir costes, mejorar los ciclos de pago y garantizar el cumplimiento del IVA.

- B2C: No obligatoria, pero mejora la transparencia y la experiencia del cliente.

- B2G: Obligatoria para todos los proveedores del sector público. Requiere cumplimiento con los estándares OIOUBL o PEPPOL BIS.

Sanciones por incumplimiento

El incumplimiento de las normativas sobre facturación electrónica en Dinamarca puede implicar:- Rechazo de facturas: Puede causar retrasos en los pagos.

- Riesgos operativos: Retrasos en el procesamiento o pérdida de contratos públicos.

- Riesgos legales: Multas e inspecciones en caso de infracciones repetidas.

Suscríbete al boletín

Nada de spam, solo noticias interesantes