Factura electrónica España

Provincias

General

Provincias

General

About

General

About

General

General

General

Aviso de actualización – Diciembre de 2025

España ha pospuesto oficialmente la implementación obligatoria del software certificado de facturación electrónica B2B (sistema Verifactu) hasta 2027. Nuevas fechas límite:- 1 de enero de 2027 – Empresas sujetas al Impuesto sobre Sociedades

- 1 de julio de 2027 – Trabajadores autónomos y contribuyentes del Impuesto sobre la Renta de las Personas Físicas

Implementación de la facturación electrónica obligatoria en España

España avanza hacia la implementación total de la facturación electrónica obligatoria tanto en el sector público como en el privado, impulsada por políticas nacionales de digitalización y la alineación con los estándares de la UE:

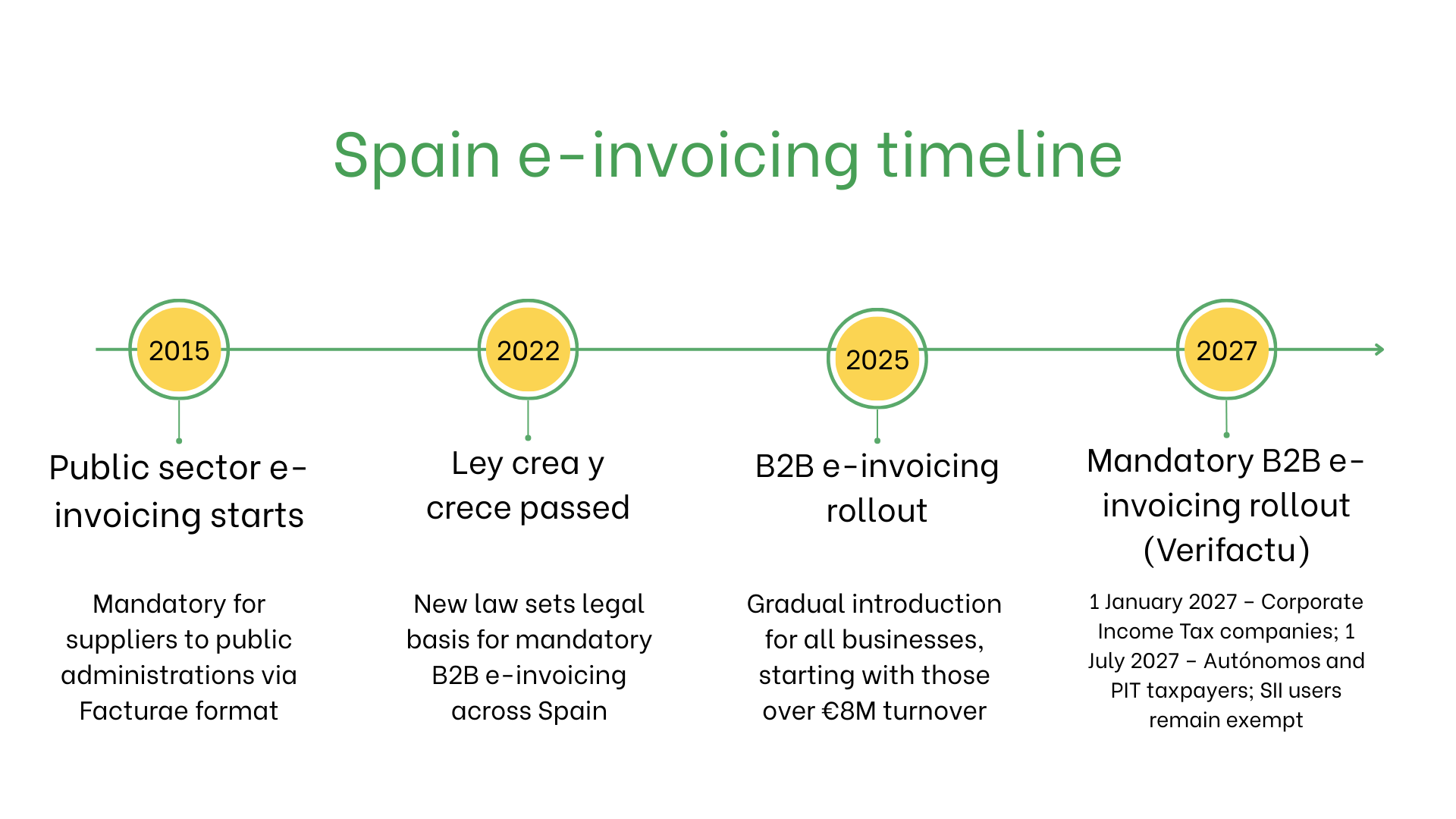

España avanza hacia la implementación total de la facturación electrónica obligatoria tanto en el sector público como en el privado, impulsada por políticas nacionales de digitalización y la alineación con los estándares de la UE:

- Enero de 2015: La facturación electrónica pasó a ser obligatoria para todos los proveedores del sector público español. Las empresas deben utilizar el formato XML Facturae aprobado por el gobierno y enviar las facturas a través del portal FACe (Punto General de Entrada de Facturas Electrónicas).

- 29 de septiembre de 2022: El gobierno español aprobó la Ley Crea y Crece, una reforma legislativa destinada a fomentar el crecimiento empresarial y combatir la morosidad. Un elemento clave es el uso obligatorio de la facturación electrónica para todas las transacciones B2B, aplicable a todas las empresas y autónomos españoles.

- A partir de 2025: Las empresas con una facturación anual superior a 8 millones de euros deberán emitir y recibir facturas electrónicas estructuradas.

- Plazo actualizado — Facturación electrónica B2B obligatoria (sistema Verifactu): Debido a un decreto gubernamental emitido en diciembre de 2025, la obligación de utilizar un software de facturación certificado conectado a la AEAT (Verifactu) se ha pospuesto: 1 de enero de 2027: para empresas sujetas al Impuesto sobre Sociedades; 1 de julio de 2027: para autónomos y contribuyentes del IRPF. Las empresas que ya informan sus facturas mediante el SII continúan exentas.

¿Quién necesita utilizar facturas electrónicas en España?

- Proveedores del sector público: Deben emitir facturas electrónicas a través de FACe.

- Grandes empresas: Las empresas con ingresos superiores a 8 M€ deberán cumplir con el mandato B2B de facturación electrónica.

- Exportadores: La facturación electrónica es obligatoria para transacciones que involucren declaraciones de IVA transfronterizas.

- Empresas no residentes: Deben emitir facturas electrónicas para operaciones con entidades públicas españolas si están registradas a efectos de IVA en España.

Facturación electrónica vs. E-Billing

| Aspecto | Facturación electrónica | E-Billing |

| Propósito | Cumplimiento de las normativas de España y la UE | Transacciones informales o internas |

| Validación | Validación en tiempo real a través de FACe o SII | No validado |

| Formato | Facturae XML | Formatos flexibles y no regulados |

| Archivado | Obligatorio durante seis años | Opcional |

Características clave del sistema de facturación electrónica en España

- Plataformas de envío: Las facturas deben enviarse a través de FACe para el sector público o mediante SII para la declaración del IVA.

- Validación: La plataforma garantiza el cumplimiento de los campos obligatorios, firmas digitales y normas de IVA.

- Archivado: Las facturas electrónicas deben conservarse durante 6 años según la legislación fiscal española.

Conjunto de datos de facturación electrónica

- ID del comprador/vendedor: NIF (números de identificación fiscal).

- Detalles de la factura: Número de factura, fecha de emisión y condiciones de pago.

- Bienes y servicios: Descripción de líneas, cantidades, precios unitarios y subtotales.

- Impuestos: Tipos y importes de IVA aplicables.

- Información de la transacción: Importe total, moneda y método de pago.

- Detalles de entrega: Garantizan la autenticidad e integridad de la factura.

Facturación electrónica según tipo de transacción

Transacciones B2B- El próximo mandato hará obligatoria la facturación electrónica para todas las transacciones B2B.

- Integrada con la AEAT para la declaración del IVA en tiempo real.

- La facturación electrónica no es obligatoria para las transacciones B2C, pero se recomienda para mejorar la transparencia y simplificar la declaración fiscal.

- Obligatoria para todos los proveedores de las administraciones públicas a través de la plataforma FACe.

- Las facturas deben cumplir con los estándares Facturae e incluir una firma digital.

Sanciones por incumplimiento

- Multas: Hasta 10 000 € por infracción por incumplimiento de los requisitos del sector público.

- Retrasos operativos: Las facturas rechazadas pueden generar retrasos en los pagos y afectar las relaciones comerciales.

- Riesgos legales: Auditorías y daños a la reputación en casos de incumplimiento repetido.

Suscríbete al boletín

Nada de spam, solo noticias interesantes