Factura electrónica Francia

Provincias

General

Provincias

General

About

General

About

General

General

General

Francia está modernizando su proceso de facturación para combatir el fraude del IVA y aumentar la transparencia. La facturación electrónica se implementa por fases según el tamaño y los ingresos de la empresa, utilizando la plataforma Chorus Pro.

Francia está introduciendo la facturación electrónica para las transacciones B2B nacionales como parte de una reforma fiscal digital más amplia:

Francia está introduciendo la facturación electrónica para las transacciones B2B nacionales como parte de una reforma fiscal digital más amplia:

Implementación de la facturación electrónica obligatoria en Francia

Francia está introduciendo la facturación electrónica para las transacciones B2B nacionales como parte de una reforma fiscal digital más amplia:

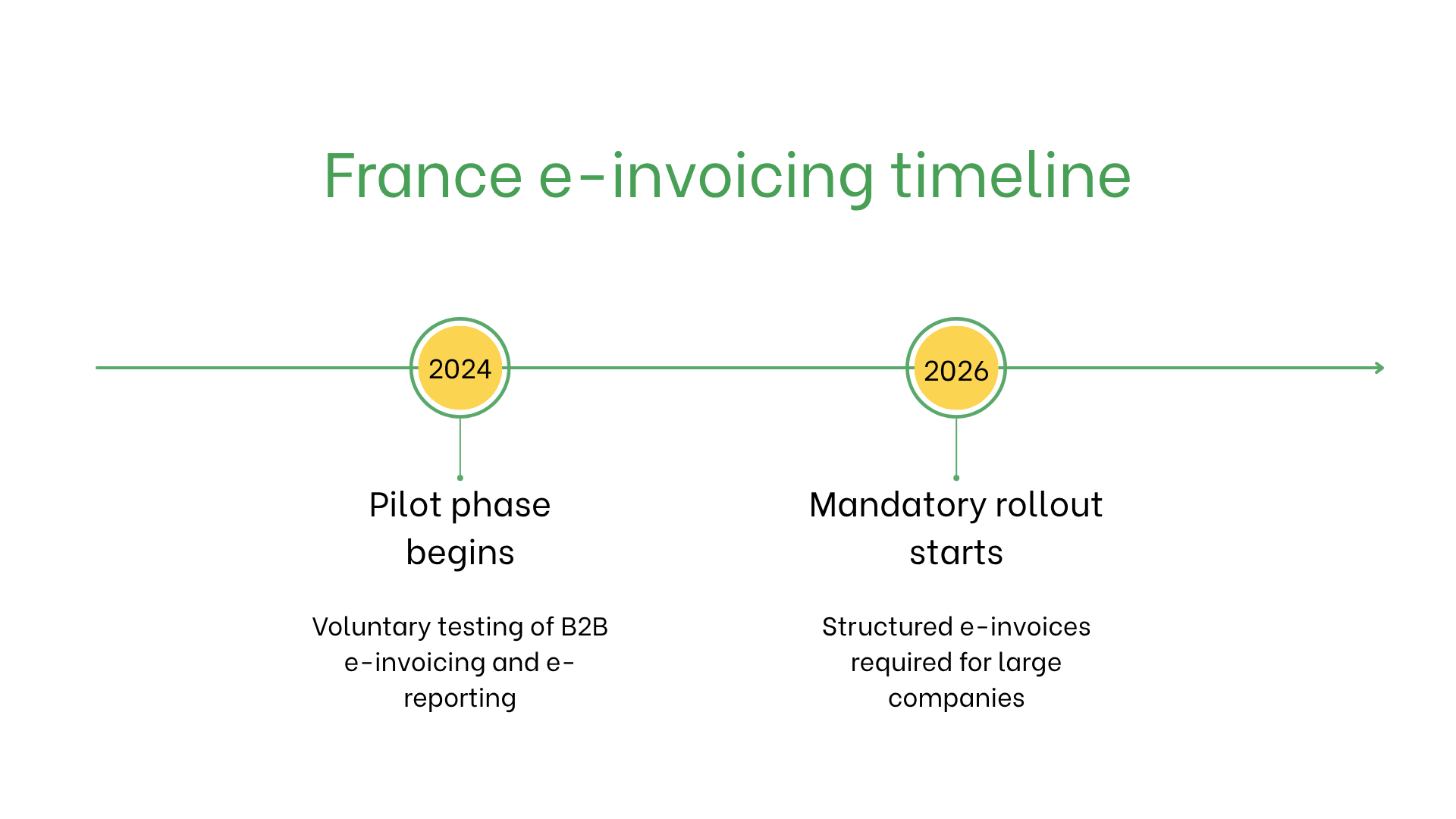

- En 2024 se lanzó una fase piloto para que las empresas probaran los procesos de facturación electrónica y e-reporting. Esto incluye el envío de facturas estructuradas a través de plataformas certificadas por el gobierno (PDP) o del portal público (PPF).

- A partir de septiembre de 2026, la facturación electrónica será obligatoria para las grandes empresas, seguida por medianas y pequeñas empresas en 2027 y 2028.

¿Quién necesita facturación electrónica en Francia?

La facturación electrónica en Francia es obligatoria para:- Grandes empresas: A partir de septiembre de 2026, será obligatoria tanto la emisión como la recepción de facturas electrónicas.

- Empresas medianas: Deben cumplir con los plazos de 2026.

- PYMES y microempresas: Deben adoptar la facturación electrónica antes de 2027.

- Empresas no residentes: Actualmente no están obligadas, pero deben prepararse para futuras normativas y demandas de clientes.

Facturación electrónica vs. Facturación digital

| Aspecto | Facturación electrónica | Facturación digital |

| Finalidad | Cumplimiento fiscal, obligatorio por ley | Facturación y pagos centrados en el cliente |

| Formato | Factur-X, validado por Chorus Pro | Flexible e informal |

| Plataforma | Chorus Pro | Sistemas no obligatorios |

| Archivo | Requerido durante 6+ años | No requerido legalmente |

Características clave del sistema de facturación electrónica en Francia

El sistema francés garantiza la validación en tiempo real de las facturas a través de Chorus Pro, la plataforma central para el envío y procesamiento de facturas. Las empresas deben:- Envío: Usar formatos aprobados como Factur-X y validar las facturas a través de Chorus Pro.

- Validación en tiempo real: Asegura el cumplimiento antes de finalizar la transacción.

- Archivo: El almacenamiento digital durante 6 años es obligatorio para fines de auditoría.

Datos requeridos para la facturación electrónica

Las facturas electrónicas en Francia deben incluir los siguientes datos clave:- ID del comprador/vendedor: Números de identificación fiscal.

- Detalles de la factura: Número, fecha y condiciones de pago.

- Bienes y servicios: Descripciones, cantidades y precios.

- Impuestos: Desglose detallado del IVA.

- Información de la transacción: Total a pagar y método de pago.

Facturación electrónica según tipo de transacción

Transacciones B2B:- Obligatoria para todos los suministros sujetos a impuestos a partir de 2026 (grandes empresas) y 2027 (PYMES).

- Mejora la precisión y la eficiencia de los pagos.

- No obligatoria, pero recomendada para eficiencia y transparencia.

- Los clientes pueden solicitar facturas electrónicas para cumplir con normativas.

- Ya obligatoria para todas las transacciones con organismos públicos a través de Chorus Pro.

Sanciones por incumplimiento

El incumplimiento de las normativas de facturación electrónica en Francia puede implicar:- Multas: Penalizaciones por factura por no cumplir los requisitos.

- Retrasos operativos: Interrupciones en los pagos y tensiones con los clientes.

- Riesgos legales: Auditorías o disputas por registros incompletos o no conformes.

Suscríbete al boletín

Nada de spam, solo noticias interesantes