Factura electrónica India

Provincias

General

Provincias

General

About

General

About

General

General

General

Gestionado por la Red de Impuestos sobre Bienes y Servicios (GSTN). El Portal Centralizado de Registro de Facturas (IRP) valida y emite facturas electrónicas. Su objetivo es simplificar el cumplimiento del GST, reducir la evasión fiscal y mejorar la transparencia.

India adoptó la facturación electrónica bajo la ley del GST para aumentar la transparencia y reducir la evasión fiscal:

India adoptó la facturación electrónica bajo la ley del GST para aumentar la transparencia y reducir la evasión fiscal:

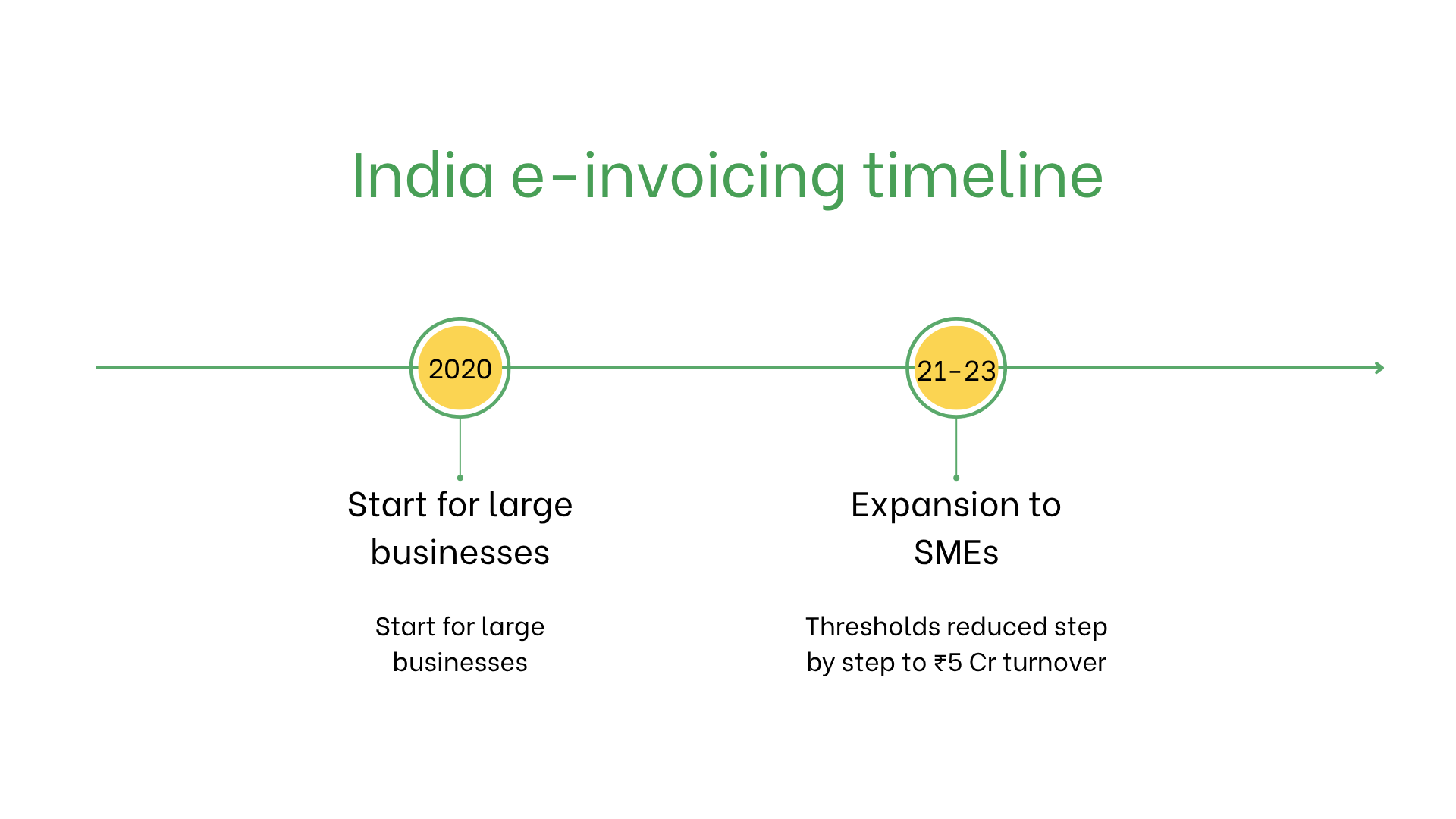

Implementación de la facturación electrónica obligatoria en India

India adoptó la facturación electrónica bajo la ley del GST para aumentar la transparencia y reducir la evasión fiscal:

- Desde octubre de 2020, la facturación electrónica es obligatoria para empresas con ingresos superiores a ₹500 crore. Este umbral se fue reduciendo progresivamente.

- En agosto de 2023, se redujo a ₹5 crore, incluyendo a muchas pymes en el sistema. Las facturas deben enviarse al Portal de Registro de Facturas (IRP) para su validación y generación de código QR.

¿Quién debe emitir facturas electrónicas en India?

La facturación electrónica en India es obligatoria para:- Grandes empresas: Aquellas con ingresos superiores a 10 crore deben emitir facturas electrónicas.

- Pymes: Incluidas en el sistema según el umbral de ingresos.

- Exportadores: Requieren facturas electrónicas para operaciones de exportación, asegurando su integración con las declaraciones del GST.

- Empresas no residentes: Exentas, salvo que estén registradas en el GST para operaciones comerciales en India.

Facturación electrónica vs. Facturación digital

| Aspecto | Facturación electrónica | Facturación digital |

| Propósito | Cumplimiento con el GST, obligatorio por ley | Transacciones internas o con clientes |

| Validación | En tiempo real a través del IRP | No validada |

| Formato | JSON con datos estructurados del GST | Formatos flexibles y no obligatorios |

| Archivado | Requerido por 8 años | Opcional |

Características clave del sistema de facturación electrónica de la India

El sistema indio garantiza validación en tiempo real a través del IRP, incluyendo:- Validación en tiempo real: El IRP valida las facturas, genera un Número de Referencia (IRN) y un código QR.

- Formato de envío: Formato JSON para procesamiento digital.

- Archivado: Las facturas electrónicas deben almacenarse durante 8 años.

Conjunto de datos de la facturación electrónica

- Identificadores del comprador/vendedor: GSTIN de ambas partes.

- Detalles de la factura: Número, fecha y tipo de suministro (doméstico/exportación).

- Bienes y servicios: Códigos HSN, cantidades, precios unitarios y detalles del IVA.

- Impuestos: Montos de CGST, SGST o IGST.

- Información de la transacción: Monto total a pagar, moneda y condiciones de pago.

- Código QR: Codifica los datos de la factura para verificación simplificada.

Facturación electrónica según tipo de transacción

Transacciones B2B:- Validación obligatoria mediante el IRP.

- Facilita el cumplimiento y la recuperación del crédito fiscal.

- No obligatoria, pero las facturas con código QR mejoran la experiencia del cliente.

- Obligatoria para el suministro de bienes/servicios a entidades gubernamentales.

Sanciones por incumplimiento

- Multas: Hasta 10.000 INR (aproximadamente 120 €) por factura, además de recargos por retrasos en la presentación.

- Pérdida del crédito fiscal: El comprador puede perder el derecho al crédito si la factura no cumple con la normativa.

- Riesgos legales: Las infracciones repetidas pueden provocar auditorías y dañar la reputación.

Suscríbete al boletín

Nada de spam, solo noticias interesantes