Factura electrónic Polonia

Provincias

General

Provincias

General

About

General

About

General

General

General

Gestionado por el Ministerio de Hacienda a través de la plataforma Krajowy System e-Faktur (KSeF). Su objetivo es mejorar el cumplimiento fiscal, reducir el fraude del IVA y optimizar las operaciones empresariales.

Polonia está introduciendo la facturación electrónica obligatoria B2B a través de la plataforma gubernamental KSeF (Krajowy System e-Faktur), haciendo una transición gradual de su uso voluntario a obligatorio:

Polonia está introduciendo la facturación electrónica obligatoria B2B a través de la plataforma gubernamental KSeF (Krajowy System e-Faktur), haciendo una transición gradual de su uso voluntario a obligatorio:

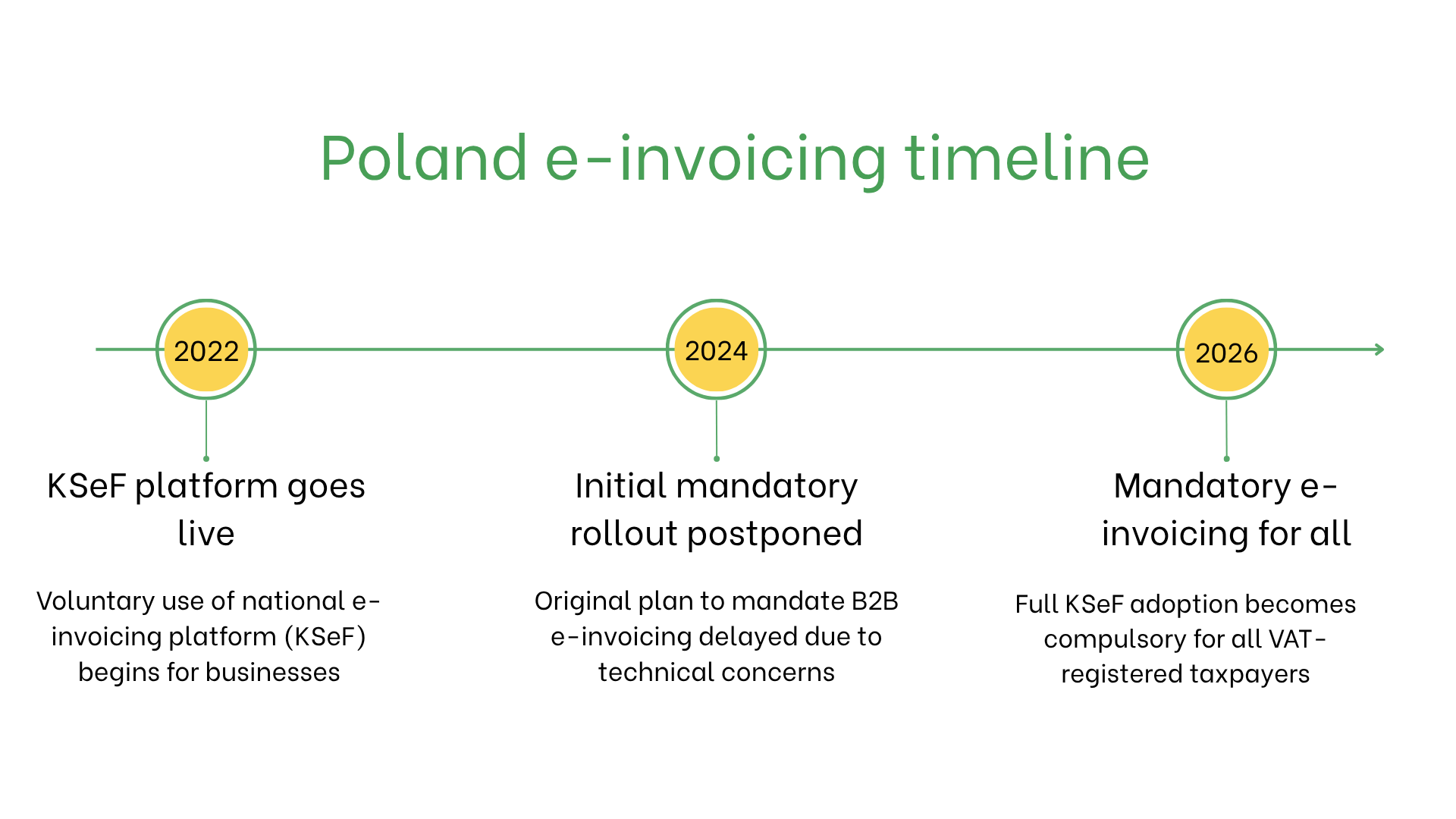

Implementación de la facturación electrónica obligatoria en Polonia

Polonia está introduciendo la facturación electrónica obligatoria B2B a través de la plataforma gubernamental KSeF (Krajowy System e-Faktur), haciendo una transición gradual de su uso voluntario a obligatorio:

- 1 de enero de 2022: El Ministerio de Hacienda de Polonia lanzó la fase voluntaria del sistema de facturación electrónica, permitiendo a las empresas emitir y recibir facturas electrónicas estructuradas a través de KSeF. Los primeros usuarios obtuvieron beneficios como devoluciones de IVA más rápidas (hasta 40 días en lugar de 60).

- 2024 (fecha original): La facturación electrónica estaba inicialmente prevista como obligatoria a partir del 1 de julio de 2024 para todos los contribuyentes del IVA, pero se pospuso debido a preocupaciones sobre la preparación, el rendimiento y la ciberseguridad de KSeF. El gobierno anunció que se necesitaba más tiempo para estabilizar la plataforma y responder a las opiniones de los interesados.

- Nueva fecha – 1 de febrero de 2026: La nueva fecha para la obligatoriedad de la facturación electrónica B2B en Polonia se ha fijado para febrero de 2026. Todas las empresas registradas en el IVA deberán emitir sus facturas exclusivamente a través de KSeF. Esto incluye emisión, recepción, archivo y auditoría. Los formatos tradicionales (PDF, papel) dejarán de ser válidos a efectos del IVA.

¿Quién necesita emitir facturas electrónicas en Polonia?

La facturación electrónica es obligatoria para:- Grandes empresas: Obligatoria a partir de julio de 2024 para todas las transacciones nacionales e internacionales sujetas a IVA.

- PYMES: Sujetos a los mismos requisitos obligatorios desde julio de 2024.

- Empresas no residentes: Podrían estar obligadas a emitir facturas electrónicas para operaciones con entidades registradas en el IVA en Polonia.

Facturación electrónica vs. Facturación digital

| Aspecto | Facturación electrónica | Facturación digital |

| Finalidad | Cumplimiento fiscal a través de KSeF | Transacciones informales u orientadas al cliente |

| Formato | Formatos estructurados exigidos por KSeF | Formatos flexibles y no regulados |

| Validación | En tiempo real vía KSeF | No validada |

| Archivado | Obligatorio durante 10 años | Opcional |

Características clave del sistema de facturación electrónica de Polonia

- Plataforma de envío: Las facturas deben enviarse a través de KSeF para su validación antes de ser entregadas a los destinatarios.

- Controles de cumplimiento: La validación incluye verificación de formato, cálculos de IVA e identificación de comprador y vendedor.

- Archivado: Las facturas deben almacenarse digitalmente durante al menos 10 años.

Contenido de la factura electrónica

- Identificación del comprador/vendedor: Números de identificación del IVA.

- Detalles de la factura: Número de factura, fecha de emisión y condiciones de pago.

- Bienes y servicios: Descripciones, cantidades y precios.

- Impuestos: Tipos de IVA aplicables e importes correspondientes.

- Información de la transacción: Importe total, moneda y método de pago.

Facturación electrónica según el tipo de transacción

Transacciones B2B:- La facturación electrónica obligatoria garantiza informes fiscales precisos y ciclos de pago más rápidos.

- Las operaciones B2B transfronterizas también deberán cumplir con los requisitos de KSeF a partir de 2024.

- Aunque no es obligatoria para la mayoría de las transacciones B2C, la facturación electrónica puede agilizar los procesos y mejorar la experiencia del cliente.

- Las empresas pueden emitir recibos electrónicos para mayor transparencia y eficiencia.

- La facturación electrónica ya es obligatoria para operaciones con entidades gubernamentales, garantizando el cumplimiento de la normativa sobre contratación pública.

Sanciones por incumplimiento

- Multas: Hasta el 100 % del importe del IVA o una sanción monetaria específica por factura.

- Retrasos operativos: Las facturas rechazadas pueden interrumpir los pagos y el flujo de caja.

- Riesgos legales: Mayor probabilidad de auditorías o litigios por incumplimiento.

Suscríbete al boletín

Nada de spam, solo noticias interesantes