Fattura elettronica Danimarca

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

La Danimarca è stata una delle prime ad adottare la fatturazione elettronica, rendendola obbligatoria per i fornitori del settore pubblico dal 2005. Regolamentata dalla Direttiva UE 2014/55/UE, garantisce conformità e standardizzazione nelle transazioni transfrontaliere del settore pubblico.

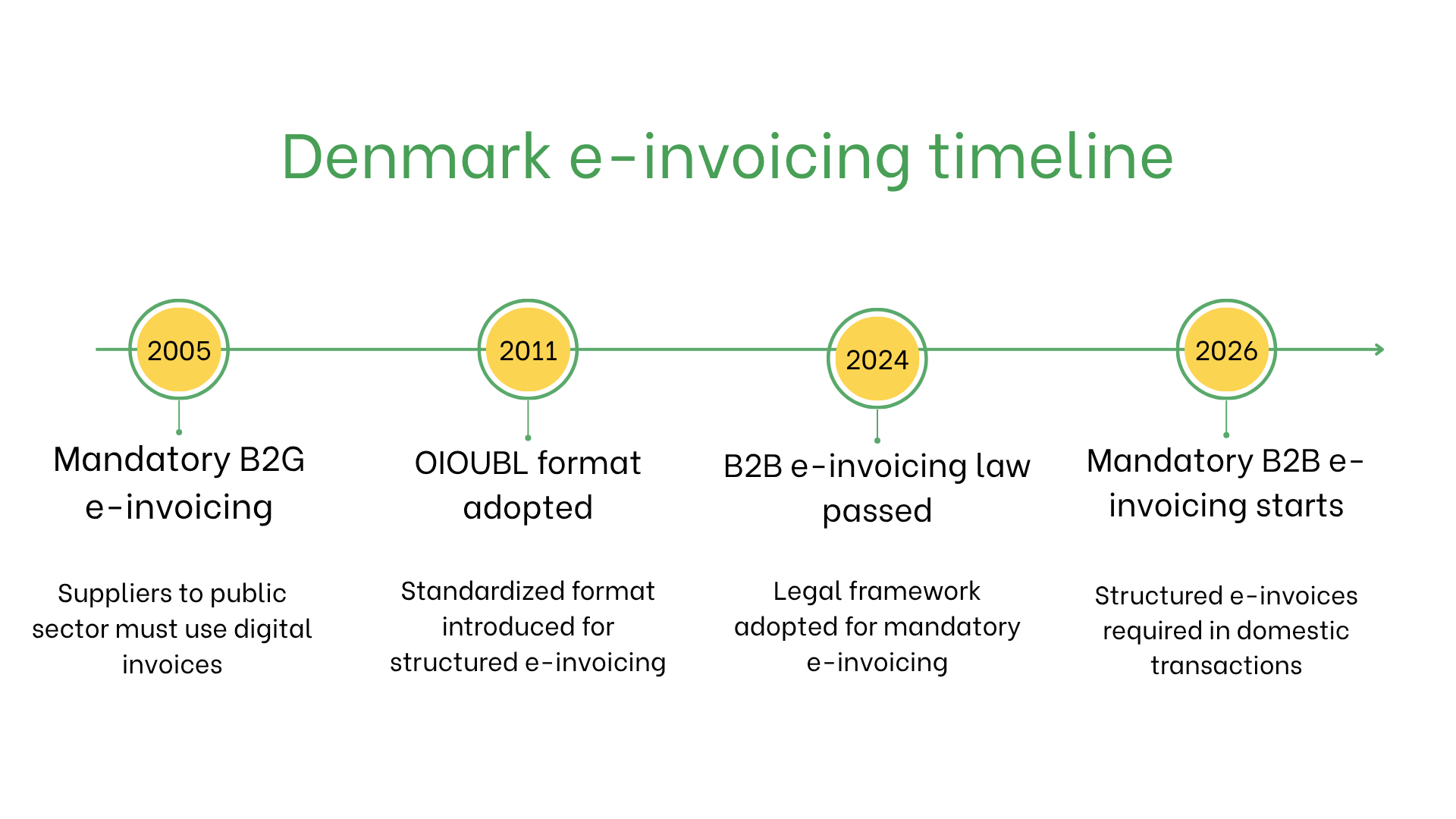

Implementazione della fatturazione elettronica obbligatoria in Danimarca

- 2005: La fatturazione elettronica diventa obbligatoria per le transazioni B2G

- 2011: Adozione dell’OIOUBL come formato nazionale per la fatturazione elettronica

- 2024: Legge approvata per introdurre l’obbligo di fatturazione elettronica B2B

- 2026: La fatturazione elettronica strutturata diventa obbligatoria per le transazioni B2B interne

Chi deve emettere fatture elettroniche in Danimarca?

La fatturazione elettronica è obbligatoria in Danimarca per:- Fornitori del settore pubblico: Devono utilizzare le piattaforme NemHandel o PEPPOL.

- Transazioni B2B: Adozione volontaria in crescita per migliorare l’efficienza e la conformità IVA.

- Imprese non residenti: Obbligo per le transazioni con enti pubblici danesi se registrate ai fini IVA in Danimarca.

Fatturazione elettronica vs. E-Billing

| Aspetto | Fatturazione elettronica | E-Billing |

| Scopo | Conformità alle norme UE e danesi | Transazioni informali e interne |

| Formato | OIOUBL o PEPPOL BIS | Formati non regolamentati |

| Utilizzo | Obbligatoria per B2G, in crescita nel B2B | Relazioni con i clienti e conservazione dei documenti |

Caratteristiche principali del sistema di fatturazione elettronica danese

Il sistema danese garantisce una convalida e un'elaborazione efficienti grazie a:- Piattaforme di invio: NemHandel o PEPPOL con formato OIOUBL o PEPPOL BIS.

- Validazione: Garantisce conformità agli standard e agli obblighi legali.

- Archiviazione: Le fatture elettroniche devono essere conservate elettronicamente per 5 anni secondo la normativa fiscale danese.

Set di dati della fatturazione elettronica

Le fatture elettroniche in Danimarca includono i seguenti dati essenziali:- ID acquirente/venditore: Partite IVA.

- Dettagli della fattura: Numero, data di emissione e termini di pagamento.

- Beni e servizi: Descrizioni, quantità, prezzi unitari e dettagli IVA.

- Tasse: Aliquote IVA applicabili e importi.

- Informazioni sulla transazione: Importo totale, valuta e metodo di pagamento.

- Informazioni sulla consegna: Data e luogo.

Fatturazione elettronica per tipo di transazione

- B2B: Adozione volontaria nel settore privato per ridurre i costi, migliorare i tempi di pagamento e garantire la conformità IVA.

- B2C: Non obbligatoria ma aumenta la trasparenza e migliora l’esperienza del cliente.

- B2G: Obbligatoria per tutti i fornitori del settore pubblico. Richiede conformità agli standard OIOUBL o PEPPOL BIS.

Sanzioni per mancata conformità

Il mancato rispetto della normativa danese sulla fatturazione elettronica può comportare:- Rifiuto delle fatture: Possibili ritardi nei pagamenti.

- Rischi operativi: Ritardi di elaborazione o perdita di contratti pubblici.

- Rischi legali: Sanzioni e controlli in caso di violazioni ripetute.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti