Fatturazione elettronica Germania

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

Regolamentato dalla Direttiva UE 2014/55/UE, che richiede la fatturazione elettronica negli appalti pubblici. Il quadro normativo nazionale E-Rechnung disciplina i mandati specifici di e-fatturazione per le transazioni a livello federale e statale.

La transizione della Germania verso la fatturazione elettronica obbligatoria segue un'iniziativa dell'UE per la digitalizzazione dei sistemi fiscali:

La transizione della Germania verso la fatturazione elettronica obbligatoria segue un'iniziativa dell'UE per la digitalizzazione dei sistemi fiscali:

Implementazione della fatturazione elettronica obbligatoria in Germania

La transizione della Germania verso la fatturazione elettronica obbligatoria segue un'iniziativa dell'UE per la digitalizzazione dei sistemi fiscali:

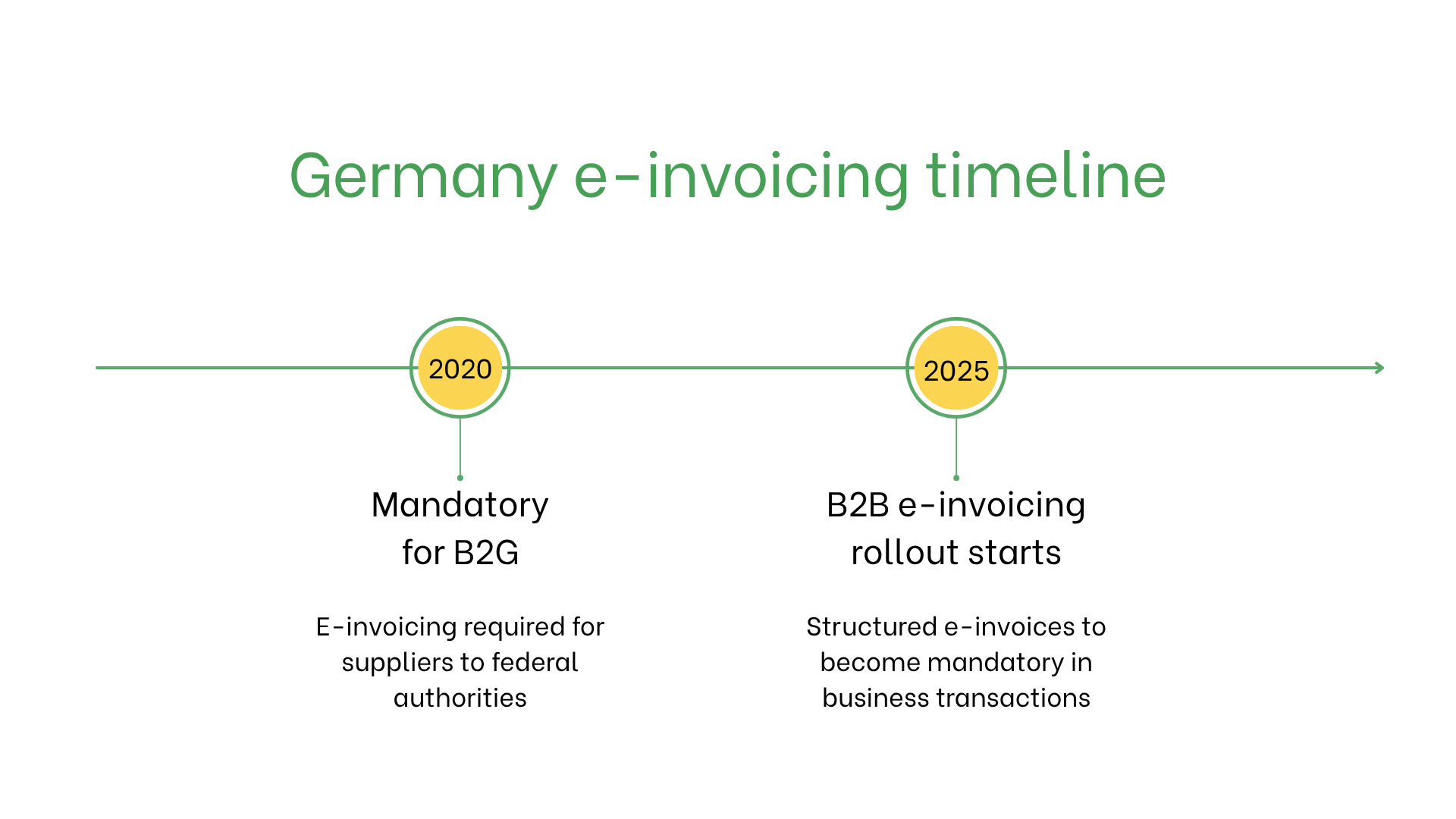

- Da novembre 2020, la fatturazione elettronica B2G è obbligatoria per tutti i fornitori degli enti pubblici federali. Le fatture devono essere inviate in formato XRechnung o ZUGFeRD tramite portali ufficiali.

- Da gennaio 2025, la fatturazione elettronica diventa obbligatoria per le transazioni B2B nazionali, partendo da fatture elettroniche strutturate. Le fatture cartacee e PDF non strutturati non saranno più accettati.

Chi è obbligato ad emettere fatture elettroniche in Germania?

La fatturazione elettronica in Germania è obbligatoria per:- Fornitori del governo federale: obbligatoria per transazioni con enti pubblici federali.

- Fornitori a livello statale: obbligatoria nei Länder partecipanti per le transazioni con enti pubblici statali.

- Transazioni B2B: consigliata per operazioni transfrontaliere nell'UE per la conformità IVA.

- Imprese non residenti: obbligatorie per transazioni con enti pubblici tedeschi se registrati ai fini IVA in Germania.

Fatturazione elettronica vs. E-Billing

| Aspetto | Fatturazione elettronica | E-Billing |

| Finalità | Conformità alle normative UE e tedesche | Transazioni informali o interne |

| Formato | XRechnung, PEPPOL BIS Billing 3.0 | Formati flessibili e non regolamentati |

| Utilizzo | Appalti pubblici, consigliato per B2B | Fatturazione e pagamenti orientati al cliente |

Caratteristiche principali del sistema tedesco di fatturazione elettronica

Il sistema di e-invoicing in Germania comprende:- Piattaforme di invio: i fornitori federali devono usare ZRE o OZGRE, mentre i Länder usano piattaforme certificate.

- Validazione: garantisce la conformità agli standard XRechnung o PEPPOL BIS.

- Archiviazione: le e-fatture devono essere conservate elettronicamente per 10 anni secondo la normativa fiscale tedesca.

Dataset della fatturazione elettronica

Le e-fatture in Germania includono i seguenti dati chiave:- Identificativi Acquirente/Venditore: numeri di partita IVA.

- Dettagli fattura: numero, data e termini di pagamento.

- Beni e servizi: descrizione, quantità, prezzi unitari e subtotali.

- Imposte: aliquote e importi IVA applicabili.

- Dati transazione: importo totale dovuto, valuta e metodo di pagamento.

- Informazioni di consegna: data e luogo di consegna.

Fatturazione elettronica per tipi di transazioni

Transazioni B2B:- Non obbligatorie, ma consigliate per efficienza e allineamento UE.

- Riduce i tempi di elaborazione e garantisce conformità IVA.

- Facoltative, utilizzate per semplificare i processi e migliorare la soddisfazione del cliente.

- Obbligatorie per tutti gli enti pubblici federali e per la maggior parte di quelli statali. Richiedono conformità agli standard XRechnung o PEPPOL BIS.

Sanzioni per mancata conformità

- Rifiuto delle fatture: le fatture non conformi possono causare ritardi nei pagamenti.

- Sanzioni: penalità per mancata conformità agli obblighi degli appalti pubblici.

- Ritardi operativi: violazioni ripetute possono danneggiare la reputazione e comportare controlli più rigorosi.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti