Factura electrónica Polonia

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

Gestito dal Ministero delle Finanze tramite la piattaforma Krajowy System e-Faktur (KSeF). L'obiettivo è migliorare la conformità fiscale, ridurre le frodi IVA e semplificare le operazioni aziendali.

La Polonia sta introducendo la fatturazione elettronica B2B obbligatoria attraverso la piattaforma KSeF (Krajowy System e-Faktur) gestita dal governo, passando gradualmente da un’adozione volontaria a un obbligo generalizzato:

La Polonia sta introducendo la fatturazione elettronica B2B obbligatoria attraverso la piattaforma KSeF (Krajowy System e-Faktur) gestita dal governo, passando gradualmente da un’adozione volontaria a un obbligo generalizzato:

Implementazione della fatturazione elettronica obbligatoria in Polonia

La Polonia sta introducendo la fatturazione elettronica B2B obbligatoria attraverso la piattaforma KSeF (Krajowy System e-Faktur) gestita dal governo, passando gradualmente da un’adozione volontaria a un obbligo generalizzato:

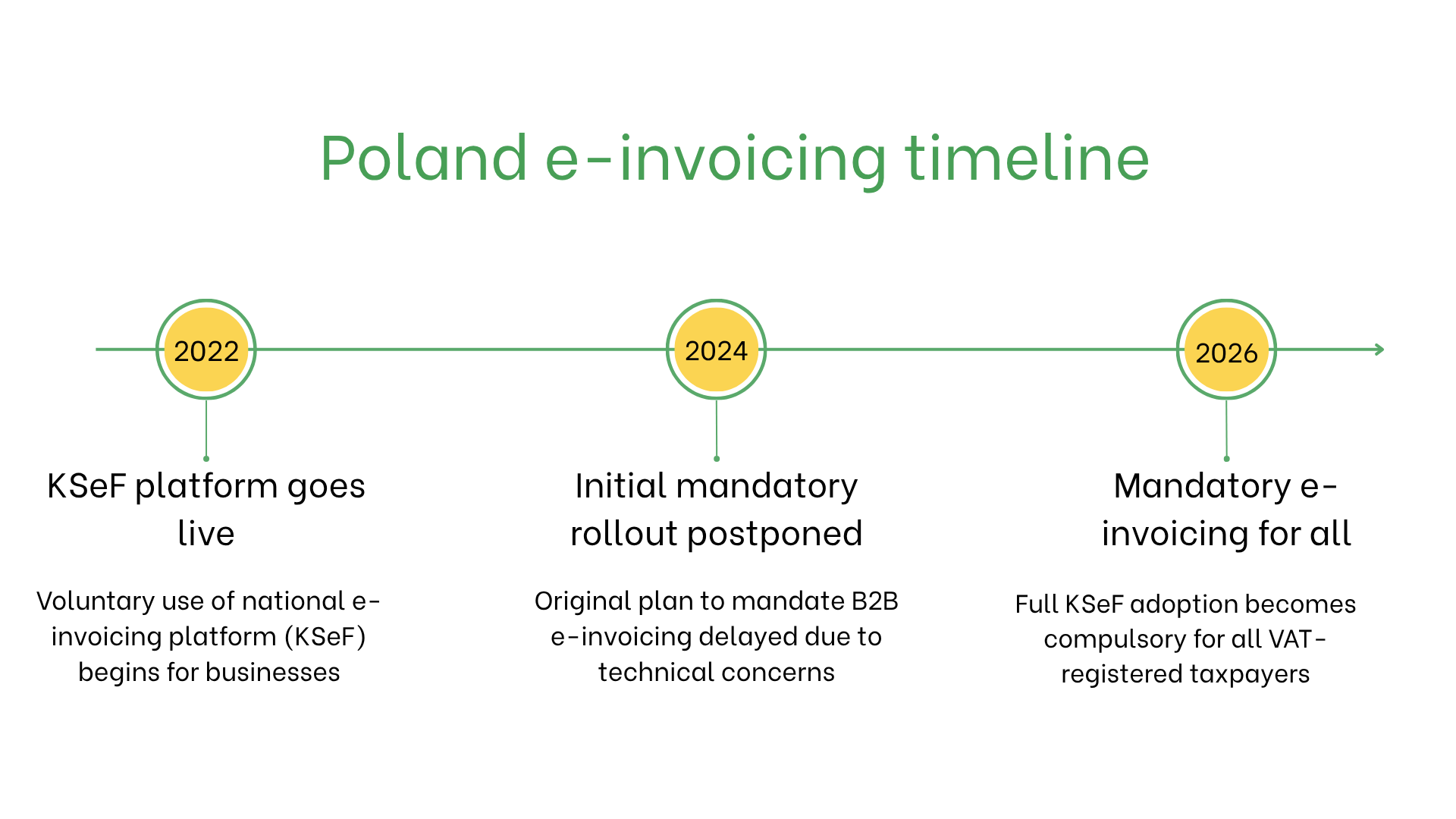

- 1 gennaio 2022: Il Ministero delle Finanze polacco ha lanciato la fase volontaria del sistema di fatturazione elettronica, consentendo alle imprese di emettere e ricevere fatture elettroniche strutturate tramite KSeF. I primi adottanti hanno beneficiato di vantaggi come rimborsi IVA più rapidi (fino a 40 giorni invece di 60).

- 2024 (data iniziale): L'obbligo era originariamente previsto a partire dal 1° luglio 2024 per tutti i contribuenti IVA, ma il lancio è stato posticipato a causa di preoccupazioni riguardanti la prontezza, le prestazioni e la sicurezza informatica di KSeF. Il governo ha annunciato la necessità di più tempo per stabilizzare la piattaforma e rispondere al feedback degli stakeholder.

- Nuova data – 1 febbraio 2026: La nuova data ufficiale per l'obbligo di fatturazione elettronica B2B in Polonia è fissata a febbraio 2026. Tutte le imprese registrate IVA saranno tenute a emettere fatture esclusivamente tramite KSeF. Questo include emissione, ricezione, archiviazione e controllo. I formati tradizionali (PDF, cartacei) non saranno più validi ai fini IVA.

Chi deve emettere fatture elettroniche in Polonia?

La fatturazione elettronica è obbligatoria per:- Grandi imprese: Obbligo a partire da luglio 2024 per tutte le operazioni IVA domestiche e transfrontaliere.

- PMI: Soggette agli stessi requisiti a partire da luglio 2024.

- Imprese non residenti: Potrebbero essere obbligate a emettere e-fatture per operazioni con soggetti registrati IVA in Polonia.

Fatturazione elettronica vs. Fatturazione digitale

| Aspetto | Fatturazione elettronica | Fatturazione digitale |

| Finalità | Conformità fiscale tramite KSeF | Transazioni informali o orientate al cliente |

| Formato | Formati strutturati richiesti da KSeF | Formati flessibili e non regolamentati |

| Validazione | In tempo reale tramite KSeF | Non validata |

| Archiviazione | Obbligatoria per 10 anni | Facoltativa |

Caratteristiche principali del sistema polacco di fatturazione elettronica

- Piattaforma di invio: Le fatture devono essere inviate tramite KSeF per la validazione prima della trasmissione al destinatario.

- Controlli di conformità: La validazione include controlli di formato, calcolo dell’IVA e identificazione delle parti.

- Archiviazione: Le fatture devono essere archiviate digitalmente per almeno 10 anni.

Contenuti delle fatture elettroniche

- ID acquirente/venditore: Numeri di identificazione IVA.

- Dettagli della fattura: Numero, data di emissione e condizioni di pagamento.

- Beni e servizi: Descrizioni, quantità e prezzi.

- Imposte: Aliquote e importi IVA applicabili.

- Informazioni sulla transazione: Importo totale, valuta e metodo di pagamento.

Fatturazione elettronica per tipo di transazione

Transazioni B2B:- L’e-fattura obbligatoria assicura la corretta rendicontazione fiscale e cicli di pagamento più rapidi.

- Le transazioni B2B transfrontaliere dovranno anch’esse rispettare i requisiti KSeF a partire dal 2024.

- Sebbene non obbligatoria per la maggior parte delle transazioni B2C, la fatturazione elettronica può semplificare i processi e migliorare l’esperienza del cliente.

- Le aziende possono emettere ricevute elettroniche per trasparenza ed efficienza.

- La fatturazione elettronica è già obbligatoria per le transazioni con enti pubblici, garantendo la conformità con le normative sugli appalti pubblici.

Sanzioni per mancata conformità

- Sanzioni: Fino al 100% dell’importo dell’IVA o una penale monetaria per ogni fattura.

- Ritardi operativi: Le fatture rifiutate possono compromettere i pagamenti e il flusso di cassa.

- Rischi legali: Maggiore probabilità di audit o controversie a causa della non conformità.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti