Factura electrónica Spagna

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

Avviso di aggiornamento – Dicembre 2025

La Spagna ha ufficialmente posticipato al 2027 l’attuazione obbligatoria del software certificato di fatturazione elettronica B2B (sistema Verifactu). Nuove scadenze:- 1 gennaio 2027 – Imprese soggette all’Imposta sulle Società

- 1 luglio 2027 – Lavoratori autonomi (autónomos) e contribuenti dell’Imposta sul Reddito delle Persone Fisiche

Implementazione della fatturazione elettronica obbligatoria in Spagna

La Spagna sta avanzando verso un’adozione completa della fatturazione elettronica obbligatoria sia nel settore pubblico sia in quello privato, guidata dalle politiche nazionali di digitalizzazione e dall’allineamento agli standard UE:

La Spagna sta avanzando verso un’adozione completa della fatturazione elettronica obbligatoria sia nel settore pubblico sia in quello privato, guidata dalle politiche nazionali di digitalizzazione e dall’allineamento agli standard UE:

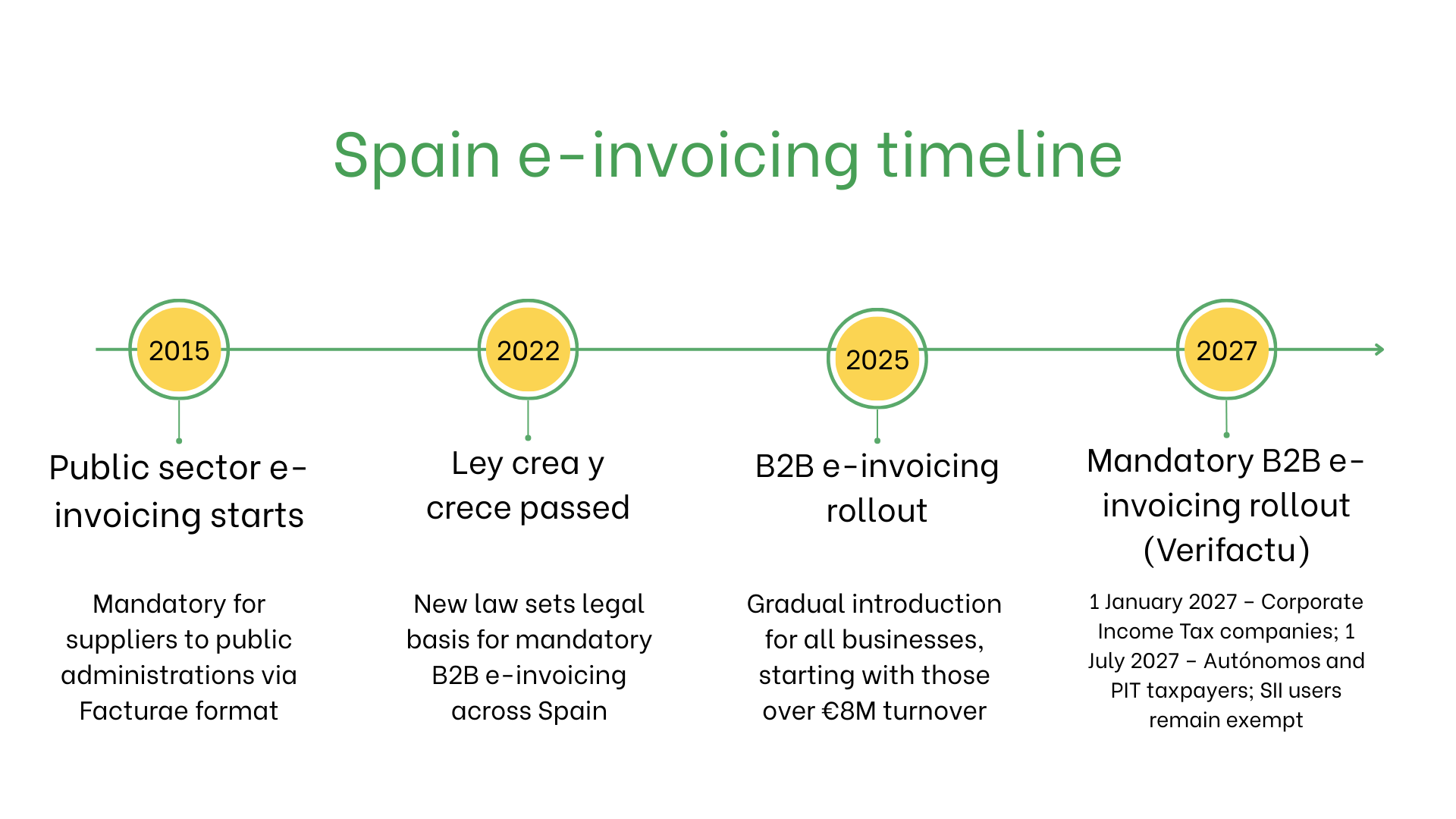

- Gennaio 2015: La fatturazione elettronica diventa obbligatoria per tutti i fornitori del settore pubblico spagnolo. Le imprese devono utilizzare il formato XML Facturae approvato dal governo e inviare le fatture tramite il portale FACe (Punto General de Entrada de Facturas Electrónicas).

- 29 settembre 2022: Il governo spagnolo approva la legge “Ley Crea y Crece”, una riforma legislativa per favorire la crescita delle imprese e combattere i ritardi nei pagamenti. Un elemento chiave è l’obbligo della fatturazione elettronica per tutte le transazioni B2B, applicabile a tutte le imprese e ai lavoratori autonomi in Spagna.

- A partire dal 2025: Le imprese con un fatturato annuo superiore a 8 milioni di euro saranno tenute a emettere e ricevere fatture elettroniche strutturate.

- Scadenza aggiornata — Fatturazione elettronica obbligatoria B2B (sistema Verifactu): A seguito di un decreto governativo emesso nel dicembre 2025, l’obbligo di utilizzare un software di fatturazione certificato collegato all’AEAT (Verifactu) è stato posticipato: 1 gennaio 2027 per le imprese soggette all’Imposta sulle Società; 1 luglio 2027 per autónomos e contribuenti IRPEF. Le imprese che già trasmettono le fatture tramite il sistema SII restano esentate.

Chi deve utilizzare la fattura elettronica in Spagna?

- Fornitori del settore pubblico: Obbligo di emettere fatture elettroniche tramite FACe.

- Grandi imprese: Le imprese con fatturato > 8 M€ dovranno rispettare il futuro obbligo di fatturazione elettronica B2B.

- Esportatori: La fatturazione elettronica è obbligatoria per le transazioni che comportano dichiarazioni IVA transfrontaliere.

- Imprese non residenti: Devono emettere fatture elettroniche per transazioni con enti pubblici spagnoli se registrate ai fini IVA in Spagna.

Fatturazione elettronica vs. E-Billing

| Aspetto | Fatturazione elettronica | E-Billing |

| Obiettivo | Conformità alle normative spagnole e dell’UE | Transazioni informali o interne |

| Validazione | In tempo reale tramite FACe o SII | Non validato |

| Formato | Facturae XML | Formati flessibili non regolamentati |

| Archiviazione | Obbligatoria per sei anni | Opzionale |

Caratteristiche principali del sistema di fatturazione elettronica spagnolo

- Piattaforme di invio: Le fatture devono essere inviate tramite FACe per le transazioni con la pubblica amministrazione oppure tramite SII per la rendicontazione IVA.

- Validazione: La piattaforma garantisce il rispetto dei campi obbligatori, delle firme digitali e delle norme IVA.

- Archiviazione: Le fatture elettroniche devono essere conservate per 6 anni in conformità alla normativa fiscale spagnola.

Dataset della fatturazione elettronica

- ID acquirente/venditore: NIF (numeri di identificazione fiscale).

- Dettagli della fattura: Numero della fattura, data di emissione e condizioni di pagamento.

- Beni e servizi: Descrizioni delle righe, quantità, prezzi unitari e subtotali.

- Imposte: Aliquote IVA applicabili e relativi importi.

- Informazioni sulla transazione: Importo totale, valuta e metodo di pagamento.

- Dettagli di consegna: Garantisce l’autenticità e l’integrità della fattura.

Fatturazione elettronica per tipo di transazione

Transazioni B2B- Il futuro obbligo renderà la fatturazione elettronica obbligatoria per tutte le transazioni B2B.

- Integrata con AEAT per la rendicontazione IVA in tempo reale.

- La fatturazione elettronica non è obbligatoria per le transazioni B2C, ma è incoraggiata per aumentare la trasparenza e semplificare la dichiarazione fiscale.

- Obbligatoria per tutti i fornitori delle amministrazioni pubbliche tramite la piattaforma FACe.

- Le fatture devono rispettare gli standard Facturae e includere una firma digitale.

Sanzioni per mancata conformità

- Sanzioni: Fino a 10.000 € per violazione per mancato rispetto dei requisiti del settore pubblico.

- Ritardi operativi: Le fatture rifiutate possono causare ritardi nei pagamenti e compromettere i rapporti con i clienti.

- Rischi legali: Revisioni fiscali e danni reputazionali in caso di inadempienze ripetute.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti