Lista de verificación para una auditoría de IVA en empresas de comercio electrónico

Lista de verificación para una auditoría de IVA en empresas de comercio electrónico

Qué significa una auditoría de IVA para las empresas de comercio electrónico

Nadie se despierta esperando recibir una carta de la administración tributaria. Sin embargo, así es exactamente como comienza una auditoría de IVA para la mayoría de los vendedores online: un sobre —o, cada vez más, un correo electrónico— en el que una autoridad fiscal informa de que quiere revisar sus registros.

¿Qué comprueban? Si el IVA que declaró, cobró y pagó coincide realmente con la realidad. Sus facturas, declaraciones, movimientos bancarios y datos de marketplaces: todo se examina. Y si las cifras no cuadran, la situación puede volverse costosa rápidamente.

Hace cinco o seis años, un vendedor online podía pasar desapercibido con bastante facilidad. Esa época ha terminado. Las autoridades de la UE ahora obtienen datos de transacciones directamente de Amazon, eBay, Shopify Payments e incluso Stripe. Tienen sus cifras antes de que presente la declaración. Una discrepancia —incluso de 200 € en una declaración trimestral— puede hacer que su cuenta sea marcada automáticamente. Sin intervención humana.

¿El verdadero problema? Muchas empresas de comercio electrónico se ven sometidas a obligaciones de IVA transfronterizas sin comprender plenamente lo que implican. Empieza a vender en Amazon DE, Amazon FR y Amazon IT. Amazon desplaza su inventario a centros logísticos en Polonia y la República Checa. Enhorabuena: ahora debe gestionar el IVA en cinco países. Nadie se lo dijo. El marketplace, desde luego, no le envió ninguna advertencia.

Existen dos tipos de auditoría de IVA, y la diferencia importa. Las auditorías de escritorio se realizan a distancia: un funcionario consulta sus declaraciones, solicita documentación de respaldo y revisa las cifras desde su oficina. Es la modalidad más habitual para el comercio electrónico. Las auditorías sobre el terreno son el otro tipo. Un auditor se presenta físicamente, recorre el almacén, se reúne con el responsable financiero y revisa documentos impresos. Son menos frecuentes para las empresas exclusivamente online, pero ocurren, normalmente después de que una auditoría de escritorio detecte señales de alerta que nadie haya podido explicar.

Y luego está DAC7. Desde enero de 2023, todas las plataformas digitales de la UE deben declarar anualmente los ingresos de sus vendedores. ¿Ha ganado más de 2.000 € o realizado al menos 30 transacciones? Sus datos se envían automáticamente a las autoridades. Estas comparan ahora los informes de las plataformas con lo declarado en sus declaraciones de IVA. El sistema detecta discrepancias sin que ningún funcionario tenga que intervenir. Por eso, en apenas dos años, para los vendedores de marketplaces el riesgo de auditoría pasó de “poco probable” a “bastante probable”.

Procedimiento de auditoría de IVA — cómo funciona paso a paso

El procedimiento de auditoría de IVA es bastante similar, tanto si trata con el Bundeszentralamt für Steuern en Alemania como con HMRC en el Reino Unido. Los detalles cambian. La estructura no.

- Fase 1 — Recibe la carta. Indica los periodos que se van a examinar, normalmente dos o tres ejercicios fiscales. También fija un plazo para entregar la documentación. En Alemania se denomina Prüfungsanordnung. HMRC utiliza la VAT Notice 700/56. La carta también indica el nombre del auditor asignado. Guárdelo: tratará con esa persona durante un tiempo.

- Fase 2 — Llega la solicitud de documentos. Y es larga. Quieren sus declaraciones de IVA, facturas de venta, facturas de compra, extractos bancarios e informes de liquidación de marketplaces. Si vende de forma transfronteriza, añada pruebas de exportación, documentación de entregas intracomunitarias y pruebas de que aplicó el tipo de IVA correcto en cada país. Ahora intente reunir todo eso desde Amazon Seller Central, Xero, su portal bancario y quizá una exportación de Shopify. Durante tres años. Ahí es donde muchas empresas se bloquean.

- Fase 3 — Revisan la información. El auditor compara sus declaraciones presentadas con lo que Amazon o eBay comunicaron. Verifica las declaraciones OSS frente a los volúmenes de las plataformas. ¿Vende productos digitales? Querrá comprobar que aplicó correctamente las reglas del lugar de prestación. ¿A un cliente en España se le cobró IVA español y no el tipo de su país de origen? Lo comprobarán.

- Fase 4 — Las preguntas. Escritas, formales y específicas. “Explique la discrepancia del tercer trimestre de 2024 entre su volumen de negocio declarado y el informe de liquidación de Amazon.de.” “Aporte documentación para esta operación a tipo cero.” Las buenas respuestas acortan el procedimiento. Las vagas pueden alargarlo durante meses.

- Fase 5 — Llegan las conclusiones preliminares. El auditor comunica lo que ha encontrado: IVA no pagado, deducciones indebidas, documentación deficiente. Dispone de un plazo para responder, aportar pruebas adicionales o defender su posición. Utilícelo.

- Fase 6 — Liquidación final. Es la factura: IVA adicional, intereses y sanciones. Algunas jurisdicciones aplican penalizaciones de hasta el 100 % de la cantidad dejada de ingresar en casos de incumplimiento deliberado. El procedimiento termina oficialmente con una notificación formal. Si no está de acuerdo, el plazo de recurso suele ser corto.

Lista de comprobación para auditorías de IVA — qué debe tener preparado todo vendedor online

Una lista de comprobación para auditorías de IVA solo es útil si se ha ido completando de forma continua. Prepararla después de recibir la carta no es preparación. Es control de daños.

Todo debe estar organizado por país y periodo. Debería poder acceder a la documentación en horas, no en semanas. Esta es la lista completa:

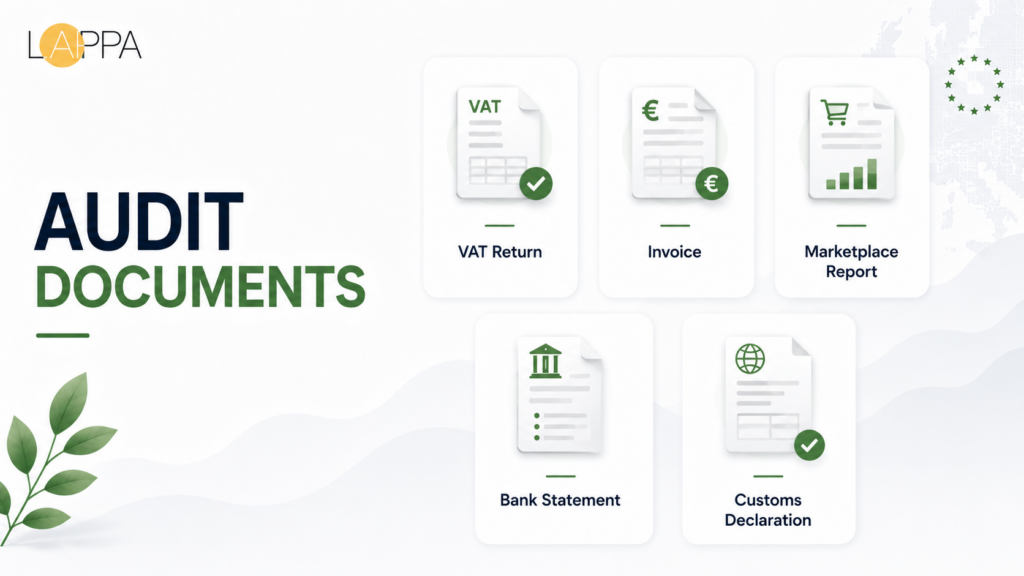

- Declaraciones de IVA presentadas en cada jurisdicción — con una antigüedad de entre cinco y diez años, según el país de registro (Alemania exige diez años conforme a GoBD; el Reino Unido, seis)

- Facturas de venta con tipos aplicados, números de IVA de clientes B2B y desglose claro entre importes netos y brutos

- Facturas de compra con números de IVA válidos de los proveedores

- Extractos bancarios de todas las cuentas empresariales, conciliados con los importes declarados

- Informes de liquidación de Amazon, eBay, Etsy, Shopify y cualquier otra plataforma utilizada durante el periodo revisado

- Declaraciones aduaneras, documentos de envío, registros de seguimiento y cualquier prueba de que las mercancías salieron físicamente del país en operaciones a tipo cero

- Certificados de registro a efectos de IVA de cada país en el que esté registrado

- Pruebas de localización del cliente para servicios digitales: registros de IP, direcciones de facturación y datos del proveedor de pagos

- Notas de abono con una justificación documentada para cada reembolso o ajuste

Un elemento que suele olvidarse: el acceso a los sistemas. A veces los auditores quieren entrar directamente en su ERP o cuenta de marketplace. Preparar de antemano un acceso de solo lectura demuestra cooperación y acelera enormemente el proceso.

Esto es lo que vemos continuamente: un vendedor da por hecho que su asesor o contable tiene todo organizado. No es así. Los datos de liquidación de Amazon están en Seller Central. Los movimientos de inventario FBA están en otro lugar. Las pruebas de localización del cliente están en Stripe. Nadie ha consolidado todo. Una lista de comprobación que cubra solo la contabilidad tradicional —libros, facturas, movimientos bancarios— tendrá lagunas. Los auditores están entrenados para encontrarlas.

| Documento | Finalidad | Quién lo proporciona | Cuándo prepararlo |

| Declaraciones y presentaciones de IVA | Prueba de los importes declarados | Equipo financiero interno o asesor | Mensual o trimestralmente, al presentar |

| Facturas de venta | Prueba de operaciones sujetas | ERP o sistema contable | En el momento de la venta |

| Facturas de compra | Prueba de las deducciones de IVA soportado | Proveedores | En el momento de la compra |

| Extractos bancarios | Conciliación con los ingresos declarados | Banco | Mensualmente |

| Informes de liquidación de marketplaces | Prueba de ventas facilitadas por plataformas | Marketplace (Amazon, eBay, etc.) | Mensualmente o por liquidación |

| Prueba de exportación o entrega intracomunitaria | Justificación de operaciones a tipo cero | Proveedor logístico, aduanas | En el momento del envío |

Auditoría de cumplimiento del IVA — desencadenantes y señales de alerta habituales

Nadie saca su nombre al azar de una urna. Una auditoría de cumplimiento del IVA se produce porque algo en sus datos activó una alerta. Si sabe qué la activa, tiene más posibilidades de mantenerse fuera de la lista.

Solicitudes de devolución que no cuadran. Esto afecta constantemente a los importadores de comercio electrónico. Introduce mercancías por valor de 500.000 € en la UE, deduce el IVA a la importación, pero solo declara 200.000 € en ventas sujetas. La autoridad ve la diferencia y plantea una pregunta evidente: ¿dónde está el resto? ¿Es inventario no vendido o se vendió sin declararlo?

Cifras transfronterizas que se contradicen. Su declaración alemana dice una cosa. Su declaración OSS presentada a través de Francia dice otra. Las autoridades comparten datos —VIES, intercambios DAC7 y acuerdos bilaterales—. Una auditoría de cumplimiento suele comenzar porque sus declaraciones en tres países no cuentan una historia coherente. Ahora que la conciliación automatizada es estándar, el sistema detecta discrepancias que nadie habría advertido hace cinco años.

Registro tardío. Suele ser el error más caro. Los datos de Amazon muestran que enviaba pedidos desde un almacén alemán desde marzo de 2023. Sin embargo, no se registró a efectos de IVA en Alemania hasta noviembre de 2024. Son veinte meses de responsabilidad retroactiva, más intereses y sanciones. El umbral OSS de 10.000 € para ventas B2C transfronterizas también sorprende a muchos pequeños vendedores que no sabían que lo habían superado.

Con DAC7, Amazon entrega directamente a las autoridades sus ingresos brutos, créditos y desglose de comisiones. Su declaración muestra 47.000 €. El informe de Amazon muestra 52.000 €. Esa diferencia de 5.000 € se marca automáticamente. Nadie tuvo que iniciar manualmente la auditoría: lo hizo el sistema. Evitar una auditoría de cumplimiento del IVA depende de un solo hábito: conciliar cada mes los datos de las plataformas con las declaraciones presentadas.

Los cambios bruscos de ingresos también llaman la atención. Pasar de 50.000 € por trimestre a 300.000 € de una sola vez requiere documentación clara. ¿Tuvo un producto viral? ¿Abrió nuevos mercados? Sin una explicación documentada, la autoridad puede asumir que las declaraciones anteriores eran incorrectas.

| Desencadenante | Por qué genera una alerta | Nivel de riesgo | Cómo prevenirlo |

| Solicitudes elevadas de devolución de IVA | Las devoluciones superan las medias del sector | Alto | Asegurarse de que toda la documentación justificativa esté completa |

| Declaraciones transfronterizas incoherentes | Los importes difieren entre países | Medio-alto | Conciliar mensualmente los datos de varios países |

| Registro de IVA tardío o inexistente | Las ventas comenzaron antes del registro | Alto | Registrarse antes de superar los umbrales |

| Discrepancia en los datos del marketplace | Los informes de plataforma difieren de las declaraciones presentadas | Medio | Comparar los informes de marketplaces con las declaraciones |

| Cambios repentinos de ingresos | Subidas o bajadas importantes sin explicación | Medio | Conservar documentos que expliquen los cambios empresariales |

Las empresas de comercio electrónico que quieran comprobar si sus registros de IVA están preparados para una auditoría pueden utilizar Lovat para revisar las declaraciones e identificar lagunas antes de que comience una inspección.

Preparación para una auditoría de IVA — cómo organizar los registros antes de recibir la carta

La preparación para una auditoría de IVA no es un proyecto que se inicia. Es un hábito que se mantiene. Los vendedores que superan las auditorías sin problemas son los que nunca dejan que su documentación se retrase.

La conciliación mensual es la base. Descargue los informes de liquidación de cada marketplace y compárelos con los registros contables y las declaraciones presentadas. ¿Coincide todo? Bien, continúe. ¿Hay una discrepancia? Corríjala ahora, mientras es reciente y pequeña. No dos años después, cuando un auditor la esté revisando. Los vendedores que gestionan tres o cuatro marketplaces de Amazon conocen bien este problema: cada uno genera su propio informe de liquidación y cada uno debe vincularse con la declaración de IVA nacional correcta.

La conservación documental debe seguir la regla más estricta que le sea aplicable. Alemania: diez años. Reino Unido: seis. ¿Vende en ambos? Conserve todo durante diez años. Digitalice por completo. Organice las facturas por país y periodo, los extractos bancarios por mes y los informes de marketplaces por plataforma y fecha de liquidación. Cuando un auditor solicite los datos de Amazon.de del segundo trimestre de 2024, debería encontrarlos en treinta segundos, no en tres semanas.

Las revisiones trimestrales también son importantes. Asigne a alguien —su contable interno, su asesor externo o cualquier otra persona responsable— la tarea de revisar las transacciones recientes y confirmar que el tratamiento del IVA fue correcto. ¿Las exportaciones a tipo cero están respaldadas por pruebas de envío? ¿Las operaciones de inversión del sujeto pasivo están correctamente documentadas? ¿Sus declaraciones OSS coinciden realmente con los datos de ventas utilizados para prepararlas?

Estos son los errores que más perjudican a los vendedores durante la preparación:

- Presentar declaraciones de IVA sin conciliar primero los datos de marketplaces con la contabilidad

- Guardar documentos como archivos adjuntos dispersos, capturas de WhatsApp o descargas que nadie encuentra seis meses después

- Cargar compras personales en cuentas bancarias de la empresa

- Emitir notas de abono sin explicar el motivo del reembolso

- Ignorar el IVA en los países donde Amazon FBA almacenó su inventario

- Presentar declaraciones OSS sin comprobar las reglas del lugar de prestación transacción por transacción

- Posponer continuamente al trimestre siguiente la tarea de “organizar nuestros registros”

Implique a un asesor o una plataforma de cumplimiento antes de que llegue una carta. Un asesor que ya entiende cómo fluyen sus transacciones responderá a las preguntas del auditor mucho más rápido que alguien que recibe un caos documental después del inicio de la inspección. Una buena preparación significa que todos los miembros del equipo saben exactamente dónde encontrar cada documento. Sin carreras de última hora. Sin “creo que lo tiene el contable”. Sin pánico.

Cómo ayuda Lovat a las empresas de comercio electrónico a prepararse para auditorías de IVA

Mantener correctamente el IVA en cinco países, tres plataformas y dos años de declaraciones es un trabajo realmente complejo. Muchas empresas de comercio electrónico lo gestionan con hojas de cálculo, exportaciones CSV y esperanza. Ese enfoque funciona hasta que llega la carta de auditoría.

Lovat se conecta directamente con Amazon, Shopify, eBay y otras plataformas. Los datos de transacciones fluyen a un solo lugar. Ya no es necesario alternar entre Seller Central, el software contable, el portal bancario y varias pestañas del navegador para hacer coincidir las cifras. Cuando un auditor solicita las declaraciones alemanas junto con los datos de liquidación de Amazon del mismo trimestre, Lovat extrae ambos desde un único sistema.

La preparación de declaraciones de IVA está automatizada en más de 100 países. Si utiliza OSS, Lovat calcula el tipo del país de destino y genera declaraciones listas para presentar. Los cálculos automatizados reducen los errores manuales que suelen activar auditorías. Esa es la ironía: unas declaraciones desordenadas atraen precisamente la atención que descubre más problemas.

La parte de reporting es donde la mayoría de los vendedores nota el mayor alivio. Registros de transacciones de varios países, informes de conciliación e historial de presentaciones: todo disponible bajo demanda. Lovat también cubre el reporting DAC7 para operadores de marketplaces y gestiona la facturación electrónica en más de 30 países. Presentar a un auditor una pista de auditoría de IVA automatizada produce una impresión muy distinta a entregar una memoria USB llena de archivos CSV.

También existe una capa predictiva. La inteligencia artificial analiza patrones históricos, datos de transacciones y comportamiento de presentación para señalar problemas antes de que se conviertan en desencadenantes. En lugar de temer las auditorías, las previene. Ese es el cambio: pasar de sufrir el cumplimiento a gestionarlo de forma fiable casi en segundo plano.

Si su empresa de comercio electrónico vende a través de fronteras dentro de la UE y necesita un proceso fiable de cumplimiento del IVA, Lovat puede ayudarle a automatizar las declaraciones, organizar los registros y mantenerse preparado para una auditoría.

Lovat — Reservar una demostración