E-Rechnungsstellung und PEPPOL-Anforderungen für global tätige Unternehmen

E-Rechnungsstellung und PEPPOL-Anforderungen für global tätige Unternehmen

Business-Invoicing hat sich in letzter Zeit stark verändert. Die alten papierbasierten Methoden verschwinden schnell, da Regierungen weltweit Vorschriften zur E-Invoicing-Compliance einführen. Dieser Wandel betrifft nicht nur neue Technologien, sondern verändert grundlegend, wie Unternehmen Finanzdokumente austauschen und Transaktionen an Steuerbehörden melden.

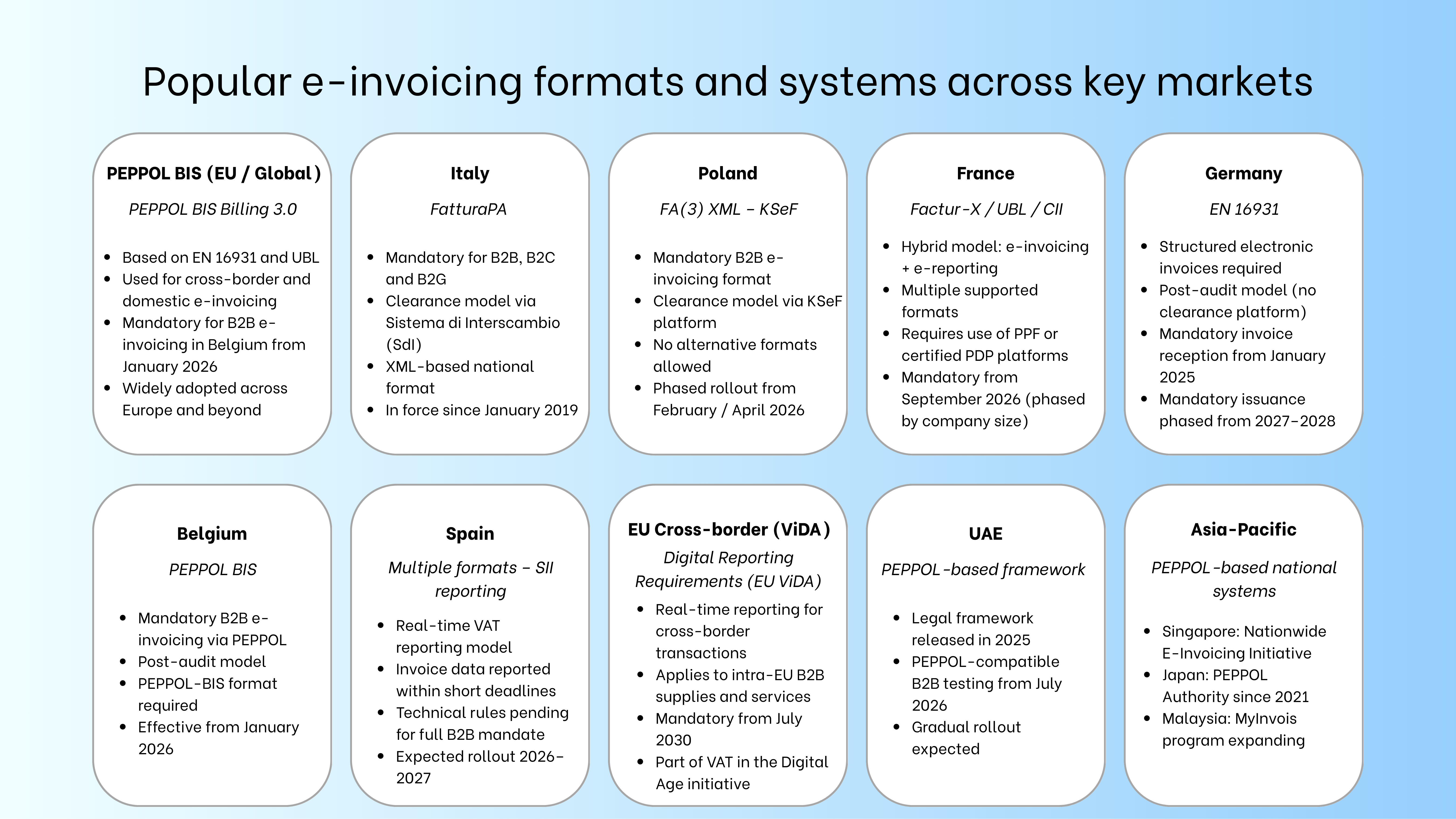

Globale Unternehmen müssen aufmerksam sein: Belgien schreibt ab Januar 2026 strukturiertes PEPPOL-E-Invoicing vor. Polen folgt mit einer schrittweisen Einführung ab Februar 2026. Frankreich startet im September 2026. Deutschland verlangt bereits seit Januar 2025, dass Unternehmen E-Rechnungen empfangen können, und ab 2027 müssen sie diese auch versenden. Die EU-Initiative „VAT in the Digital Age“ wird diese Regeln bis 2030 auf alle Mitgliedstaaten ausweiten.

Für Unternehmen mit internationaler Geschäftstätigkeit ist es nicht einfach, wenn jedes Land eigene Regeln, technische Standards und Fristen hat. Da jedes Land Vorschriften zur elektronischen Rechnungsstellung unterschiedlich umsetzt, fällt es Unternehmen schwer, eine einheitliche Lösung zu finden, die überall funktioniert. Manche Länder verlangen, dass Rechnungen über staatliche Systeme übermittelt werden. Andere bestehen auf bestimmten Formaten oder Netzwerken. Zudem ändern sich diese Anforderungen sehr schnell.

Dieser Leitfaden beleuchtet die wichtigsten Regelungsaspekte, die globale Unternehmen heute betreffen. Wir betrachten PEPPOL, länderspezifische Anforderungen, technische Implementierungen und intelligente Strategien, um bei der fortschreitenden Digitalisierung der Steuern regelkonform zu bleiben.

Verständnis moderner Vorschriften zur elektronischen Rechnungsstellung

Das Versenden einer PDF-Rechnung per E-Mail ist nicht dasselbe wie echte elektronische Rechnungsstellung. Echte digitale Rechnungen basieren auf strukturierten Daten in maschinenlesbaren Formaten, sodass Steuerbehörden sie automatisch verarbeiten können. Dieser Unterschied bildet die Grundlage der heutigen weltweiten Regelungen.

EN 16931 ist der europäische Standard, der festlegt, wie elektronische Rechnungen in Bezug auf ihre Datenstruktur aufgebaut sein müssen. Er stellt die Interoperabilität zwischen verschiedenen Systemen sicher, indem er die erforderlichen Kerninformationen und Strukturelemente definiert. Die einzelnen Länder nutzen diesen Standard als Grundlage und ergänzen ihn um nationale Anforderungen.

Weltweit gibt es drei Hauptmodelle für die Umsetzung solcher Regelungen. Das erste ist das Post-Audit-Modell, bei dem Unternehmen Rechnungen ohne vorherige Genehmigung versenden dürfen, jedoch verpflichtet sind, Unterlagen für spätere Prüfungen aufzubewahren. Deutschland und die Niederlande wenden dieses Modell an. Das zweite ist das Clearance-Modell, bei dem Unternehmen Rechnungen zur sofortigen Prüfung und Genehmigung an die Steuerbehörden übermitteln müssen, bevor sie rechtsgültig werden. Italien, Polen und viele Länder in Lateinamerika nutzen dieses System. Das dritte Modell ist das Reporting-Modell, bei dem Unternehmen ihre Transaktionsdaten innerhalb bestimmter Fristen melden müssen, ohne zuvor eine Genehmigung einzuholen.

Steuerbehörden setzen diese Systeme aus mehreren Gründen ein. Einer der wichtigsten ist die Verringerung der Mehrwertsteuerlücke. Die Europäische Kommission schätzt, dass verpflichtende E-Rechnungsstellung und Echtzeit-Reporting jährlich zwischen 135 und 177 Milliarden Euro einbringen könnten, die derzeit verloren gehen. Darüber hinaus helfen diese Systeme, Betrug zu bekämpfen, Prüfungen effizienter zu gestalten und die Steuererhebung weltweit zu beschleunigen.

Diese unterschiedlichen Modelle stellen international tätige Unternehmen vor Herausforderungen. Wer beispielsweise in Italien tätig ist, muss Rechnungen über das Sistema di Interscambio übermitteln. Gleichzeitig benötigen Unternehmen mit Niederlassungen in Belgien ab Januar 2026 das PEPPOL-E-Invoicing-Netzwerk. In Frankreich müssen Niederlassungen ab September 2026 zertifizierte Plattformen nutzen. Jedes Land hat eigene technische Anforderungen, darunter die zu verwendenden Formate und Übertragungswege.

Um regelkonform zu bleiben, müssen Unternehmen zunächst verstehen, welches Modell in den jeweiligen Ländern gilt. Dazu gehört die Analyse der eigenen rechtlichen Strukturen, der Geschäftstätigkeiten und der spezifischen lokalen Verpflichtungen.

Das PEPPOL-E-Invoicing-Netzwerk und seine globale Ausbreitung

PEPPOL steht für Pan-European Public Procurement Online und wird von OpenPeppol verwaltet, einer gemeinnützigen Organisation mit Sitz in Belgien. Das Netzwerk ermöglicht es Organisationen, Beschaffungsdokumente wie Rechnungen elektronisch in maschinenlesbaren Formaten auszutauschen.

Bis März 2025 umfasste das PEPPOL-Netzwerk mehr als 1,4 Millionen Organisationen in 98 Ländern. Dieses rasante Wachstum zeigt, dass PEPPOL-E-Invoicing als zuverlässige Lösung für den internationalen Austausch elektronischer Dokumente anerkannt ist. Das Netzwerk basiert auf zertifizierten Access Points, die die Nutzer mit dem Gesamtsystem verbinden.

Das PEPPOL-Netzwerk arbeitet nach dem Vier-Ecken-Modell. Die erste Ecke ist der Absender, die zweite der PEPPOL-Access-Point-Anbieter, die dritte der Access Point des Empfängers und die vierte der Empfänger. In bestimmten Fällen wird eine fünfte Ecke für staatliche Stellen ergänzt, wenn eine Vorabprüfung erforderlich ist.

Ab Januar 2026 macht Belgien PEPPOL verpflichtend und unterstreicht damit die wachsende Bedeutung dieses Systems für verpflichtende E-Invoicing-Modelle. Alle umsatzsteuerlich registrierten Unternehmen müssen im B2B-Bereich Dokumente über das PEPPOL-Netzwerk im PEPPOL-BIS-Format senden und empfangen. Papier- und PDF-Rechnungen sind für inländische Transaktionen nicht mehr zulässig.

Auch andere europäische Länder gehen diesen Weg. Litauen verlangt seit April 2019 PEPPOL BIS Billing 3.0 für B2G-Transaktionen. Irland unterstützt PEPPOL als bevorzugte Technologie für die Rechnungsstellung an öffentliche Stellen. Die nordischen Länder wie Dänemark, Norwegen und Schweden schreiben PEPPOL für den öffentlichen Einkauf vor und fördern dessen Nutzung auch im privaten Sektor.

Auch außerhalb Europas wächst das Netzwerk. Singapur wurde im Mai 2018 die erste außereuropäische PEPPOL-Access-Point-Authority und nutzte die Infrastruktur für seine landesweite E-Invoicing-Initiative. Die Digitalagentur Japans wurde im September 2021 zur PEPPOL-Authority ernannt. Australien, Neuseeland und Malaysia entwickeln PEPPOL-basierte Systeme zur Unterstützung ihrer digitalen Transformation.

PEPPOL stellt die Interoperabilität durch seine technische Architektur sicher. Das Netzwerk verwendet PEPPOL-BIS-Spezifikationen, die auf dem europäischen Standard EN 16931 basieren, sowie Universal Business Language (UBL)-Formate zur Strukturierung der Dokumente. Der neu entwickelte PEPPOL International Invoice (PINT)-Standard ermöglicht weltweit einsetzbare Rechnungsspezifikationen unter Einhaltung von EN 16931.

Für global tätige Unternehmen ist die Anbindung an PEPPOL ein echter Wendepunkt. Unternehmen können sich einmalig über einen zertifizierten Access Point anbinden und sofort Dokumente an alle Teilnehmer im PEPPOL-Netzwerk weltweit senden. Dieses „connect once, connect to all“-Prinzip macht separate Vereinbarungen mit einzelnen Geschäftspartnern überflüssig.

PEPPOL ist jedoch nicht die einzige Lösung. Länder wie Frankreich, Polen und Italien setzen auf andere Systeme. Für international tätige Unternehmen ist es daher entscheidend zu verstehen, wie sich PEPPOL-E-Invoicing in die jeweiligen nationalen Anforderungen einfügt.

Zertifizierte PEPPOL-Access-Point-Services für den sicheren Versand und Empfang strukturierter E-Rechnungen in vollständiger Übereinstimmung mit den PEPPOL-Anforderungen. Zertifizierter Peppol Access Point (PAP)-Anbieter

Verpflichtende E-Invoicing-Anforderungen in wichtigen europäischen Märkten

Europa steht an der Spitze der globalen Entwicklung hin zur verpflichtenden elektronischen Rechnungsstellung. Mehrere Länder haben bereits verbindliche B2B-Vorgaben eingeführt oder angekündigt, die Unternehmen einhalten müssen, um rechtskonform tätig zu bleiben.

Ab dem 1. Januar 2026 müssen umsatzsteuerlich registrierte Unternehmen in Belgien strukturierte Dokumente für B2B-Transaktionen senden und empfangen. Dies muss über das PEPPOL-Netzwerk im PEPPOL-BIS-Format erfolgen. Unternehmen, die andere EDI-Systeme nutzen, dürfen diese weiterverwenden, sofern beide Parteien zustimmen und die Rechnungen dem EN-16931-Standard entsprechen.

Polen führt sein KSeF-Clearance-System schrittweise ein. Große Steuerzahler mit einem Jahresumsatz von über 200 Millionen PLN müssen ab dem 1. Februar 2026 teilnehmen. Alle übrigen umsatzsteuerlich registrierten Unternehmen müssen ab dem 1. April 2026 compliant sein. Das System verwendet das spezifische XML-Format FA(3) und erlaubt keine alternativen Formate für B2B-Transaktionen.

Ab dem 1. September 2026 führt Frankreich sein neues System stufenweise ein. Ab diesem Datum müssen alle Unternehmen in der Lage sein, elektronische Dokumente zu empfangen. Große und mittelständische Unternehmen sind zusätzlich verpflichtet, E-Rechnungen auszustellen und E-Reporting durchzuführen. Kleine und Kleinstunternehmen erhalten eine Übergangsfrist bis zum 1. September 2027. Für die Nutzung des französischen Systems ist eine Registrierung beim Portail Public de Facturation oder die Anbindung über eine zertifizierte Partner-Dematerialisierungsplattform erforderlich.

Ab dem 1. Januar 2025 verlangt Deutschland, dass alle Unternehmen elektronische Rechnungen empfangen können. Diese Rechnungen müssen in einem strukturierten Format vorliegen, das dem europäischen Standard EN 16931 entspricht. Die Verpflichtung zur Ausstellung von E-Rechnungen wird schrittweise eingeführt. Unternehmen mit einem Jahresumsatz von über 800.000 € müssen ab Januar 2027 E-Rechnungen ausstellen. Ab Januar 2028 gilt diese Pflicht für alle Unternehmen.

Italien war das erste europäische Land, das die verpflichtende E-Rechnungsstellung für Unternehmen eingeführt hat, und zwar bereits im Januar 2019. Alle inländischen Rechnungen werden über das Sistema di Interscambio verarbeitet. Das XML-Format FatturaPA ist das einzige zulässige Format für B2B-, B2C- und B2G-Transaktionen.

Nach der Veröffentlichung der technischen Spezifikationen in Spanien müssen Unternehmen diese Anforderungen erfüllen. Unternehmen mit einem Jahresumsatz von über 8 Millionen Euro haben nach offizieller Veröffentlichung der Regeln ein Jahr Zeit zur Umsetzung. Kleinere Unternehmen erhalten zwei Jahre. Viele erwarten eine schrittweise Einführung der Regelungen in den Jahren 2026 und 2027.

Auch außerhalb Europas verfügen viele Länder über eigene Systeme. Das Finanzministerium der VAE veröffentlichte Ende 2025 entsprechende Vorschriften, und B2B-Tests mit PEPPOL sollen im Juli 2026 beginnen. Malaysia hat seinen Zeitplan angepasst, baut jedoch weiterhin sein MyInvois-Programm aus.

Für international tätige Unternehmen bedeutet die Einhaltung unterschiedlicher Vorschriften, ständig auf dem neuesten Stand zu bleiben. Fristen können schnell näher rücken, und technische Anforderungen unterscheiden sich erheblich von Land zu Land. Bei Nichteinhaltung drohen Geldstrafen, Probleme bei der Mehrwertsteuererstattung oder sogar rechtliche Einschränkungen der Geschäftstätigkeit.

Ein kostenloses Tool zur Validierung von PEPPOL-XML-Rechnungen anhand der PEPPOL-BIS- und EN-16931-Standards vor der Übermittlung. Kostenloses PEPPOL- & XML-Validator-Tool

Echtzeit-Umsatzsteuer-Reporting und kontinuierliche Transaktionskontrollen

Echtzeit-Umsatzsteuer-Reporting ist eine weitere Entwicklung, die weltweit die Art und Weise der Steuerverwaltung verändert. Obwohl es mit Vorschriften zur elektronischen Rechnungsstellung zusammenhängt, stellt es eigenständige Anforderungen an Unternehmen.

Früher funktionierte das Umsatzsteuer-Reporting in Zyklen. Unternehmen reichten monatliche oder vierteljährliche Berichte ein, die ihre Transaktionen zusammenfassten. Steuerprüfungen erfolgten nur gelegentlich. Dieses langsame System begünstigte Betrug und führte zu Einnahmeverlusten für die Staaten.

Continuous Transaction Controls verändern diesen Ansatz grundlegend. Bei CTC-Systemen erhalten Steuerbehörden nahezu in Echtzeit Daten zu einzelnen Transaktionen, sodass diese sofort geprüft und analysiert werden können. Dadurch gewinnen Regierungen einen bislang unerreichten Einblick in wirtschaftliche Aktivitäten.

Spaniens System der sofortigen Informationsübermittlung ist ein gutes Beispiel für funktionierendes Echtzeit-Reporting. Unternehmen mit einem Jahresumsatz von über 6 Millionen Euro müssen Rechnungsdaten innerhalb von vier Tagen nach Ausstellung übermitteln. Das System gilt als erfolgreich: Die Betriebseinnahmen stiegen um 9 %, die Compliance-Quote liegt bei über 90 %, und mehr als 700 Millionen Rechnungen wurden übermittelt.

Ab Juli 2030 verlangt der EU-Plan „VAT in the Digital Age“ ein Echtzeit-Umsatzsteuer-Reporting für alle grenzüberschreitenden Transaktionen innerhalb der EU. Die Digital Reporting Requirements verpflichten Lieferanten und Käufer zur Übermittlung grundlegender Daten zu innergemeinschaftlichen Lieferungen, Erwerbungen, B2B-Dienstleistungen und Reverse-Charge-Transaktionen.

Der Umgang mit unterschiedlichen Reporting-Vorgaben ist für global tätige Unternehmen anspruchsvoll. Die Fristen variieren je nach Land – Spanien verlangt eine Meldung innerhalb von vier Tagen, Ungarn innerhalb eines Tages, und Rumänien fordert eine sofortige Übermittlung nach einer Testphase. Zudem unterscheiden sich die erforderlichen Datensätze erheblich.

Um strategisch darauf zu reagieren, benötigen Unternehmen skalierbare E-Invoicing-Software, die sämtliche Reporting-Anforderungen über ein zentrales System abdecken kann. Für internationale Geschäftsmodelle sind Cloud-Plattformen entscheidend. Sie bieten integrierte Funktionen, automatische Updates zur Anpassung an neue Vorschriften und Unterstützung für mehrere Länder.

Auswahl geeigneter E-Invoicing-Softwarelösungen

Gute E-Invoicing-Software ist entscheidend, um unterschiedliche Vorschriften in vielen Ländern einzuhalten. Das richtige System automatisiert das Erstellen, Prüfen, Versenden und Archivieren von Rechnungen und hält mit sich ändernden gesetzlichen Anforderungen Schritt.

Software muss mit vielen verschiedenen Formaten und Standards funktionieren. EN 16931 ist der Standard in Europa. UBL- und UN/CEFACT-Rechnungen werden häufig verwendet. Jedes Land hat außerdem eigene Regeln, wie FatturaPA in Italien, FA(3) in Polen, Factur-X in Frankreich und Deutschland sowie PEPPOL-BIS in Belgien.

Wie gut sich eine Software in Ihre bestehenden Arbeitsabläufe einfügt, kann über Erfolg oder Misserfolg entscheiden. Moderne Plattformen bieten integrierte Möglichkeiten zur Anbindung an große ERP-Systeme wie SAP, Oracle, Microsoft Dynamics 365 und NetSuite. Zudem ermöglichen RESTful APIs den Aufbau individueller Schnittstellen zu eigenen Systemen. Ziel ist, dass Daten reibungslos von der Quelle über die Validierung bis zum Ziel fließen – ohne manuelle Eingriffe.

Um kostspielige Fehler zu vermeiden, sollte die Software Rechnungen vor dem Versand anhand der länderspezifischen Regeln prüfen. Sie muss sicherstellen, dass die Berechnungen stimmen, alle Pflichtfelder mit den korrekten Angaben ausgefüllt sind und Umsatzsteuer-Identifikationsnummern mit offiziellen Registern übereinstimmen. Das frühzeitige Erkennen von Problemen verhindert Ablehnungen oder Sanktionen.

Für global tätige Unternehmen ist eine Unterstützung über viele Länder hinweg besonders wichtig. Eine einzige Plattform, die die Anforderungen aller Einsatzländer abdeckt, ist günstiger und einfacher als separate Systeme pro Land. Außerdem erhalten Sie eine klare Gesamtübersicht, stellen Konsistenz sicher und bündeln Reporting an einem Ort – ein deutlicher Vorteil.

Bei Software unterscheiden automatische Updates hochwertige Lösungen von einfachen Tools. Vorschriften ändern sich laufend, daher verfügen international agierende Softwareanbieter über Teams, die diese Änderungen kontinuierlich überwachen. Sie aktualisieren Validierungsregeln, passen Formatänderungen an und implementieren neue Anforderungen für eine korrekte Anbindung.

Eine zentrale E-Invoicing-Engine, die die konforme Erstellung, Validierung und Zustellung von Rechnungen über mehrere Länder und Formate hinweg über eine Plattform ermöglicht. Lovat Software

Eine zentrale E-Invoicing-Engine, die die konforme Erstellung, Validierung und Zustellung von Rechnungen über mehrere Länder und Formate hinweg über eine Plattform ermöglicht. Lovat Software

Navigation der E-Invoicing-Compliance in europäischen Märkten

Die E-Invoicing-Europe-Landschaft ist eine der aktivsten und komplexesten weltweit. Der EU-Plan ViDA sowie die nationalen Vorschriften der einzelnen Länder bedeuten, dass globale Unternehmen aufmerksam bleiben und sorgfältig planen müssen.

Das Paket „VAT in the Digital Age“, das im März 2025 genehmigt wurde, schafft die Grundlage für eine umfassende digitale Transformation in der EU. Ab Juli 2030 werden digitale Rechnungsanforderungen für grenzüberschreitende B2B-Transaktionen verpflichtend, und Echtzeit-Reporting wird erforderlich. Bei Personenbeförderung und kurzfristiger Beherbergung werden digitale Plattformen für die Erhebung und Weiterleitung der Mehrwertsteuer verantwortlich sein. Außerdem wurden die One-Stop-Shop-Regeln verbessert, um den Anwendungsbereich der vereinfachten MwSt.-Registrierung zu erweitern.

ViDA schafft die alte Regel ab, nach der Käufer Dokumente ablehnen konnten. Jetzt können Länder die Einhaltung verpflichtend machen, ohne eine Sondergenehmigung von der Mehrwertsteuerrichtlinie zu benötigen. Staaten, die solche Anforderungen einführen, handeln nun innerhalb desselben ViDA-Rahmens.

Trotz der EU-Bemühungen um Harmonisierung bleiben Rechnungsformate sehr unterschiedlich. EN 16931 definiert die semantischen Standards, doch die praktische Umsetzung variiert je nach Land. Italien verlangt beispielsweise FatturaPA, und Polen nutzt FA(3). Frankreich akzeptiert hingegen UBL, CII und Factur-X, sofern diese verarbeitet werden können. Belgien hat sich auf PEPPOL-BIS festgelegt.

Die passende Übertragungsinfrastruktur erhöht die Komplexität zusätzlich. PEPPOL ist der Standard in Belgien, Litauen und den nordischen Ländern. Polen erfordert eine Anbindung an die KSeF-Plattform. Frankreich bietet die Wahl zwischen dem öffentlichen PPF-Portal und zugelassenen privaten Plattformen. Italien betreibt das SdI-Clearance-System, während Deutschland eine stärker verteilte Post-Audit-Struktur nutzt.

Globale Unternehmen, die in ganz E-Invoicing-Europe tätig sind, stehen vor erheblichen Koordinationsherausforderungen. Beispielsweise könnte ein Hersteller ein System für seine Aktivitäten in Belgien benötigen, ein anderes für seine polnischen Niederlassungen, ein drittes für seine französischen Unternehmen und ein weiteres für seine italienischen Aktivitäten. In dieser komplexen Umgebung alles stabil und effizient zu betreiben, erfordert fundiertes technisches Know-how.

Der beste Ansatz ist, flexible Plattformen zu nutzen, die sich über Konfiguration an länderspezifische Anforderungen anpassen lassen – ohne individuelle Entwicklung. Die Wahl von E-Invoicing-Software, die bereits in vielen europäischen Ländern funktioniert, erleichtert die Umsetzung erheblich.

Globale E-Invoicing-Trends und digitale Transformation

Europa ist bei verpflichtendem E-Invoicing führend, doch auch andere Kontinente verändern sich. International tätige Unternehmen sollten diese globalen E-Invoicing-Trends verfolgen, um auf neue Anforderungen in verschiedenen Märkten vorbereitet zu sein.

Lateinamerika setzte bereits früh auf Clearance-basierte Systeme. Mexiko startete mit CFDI im Jahr 2004 und machte es 2014 verpflichtend. Brasilien betreibt mehrere bundesstaatliche Systeme, die Echtzeit-Übermittlungen erfordern, bevor Geschäftsvorgänge stattfinden können. Chile, Peru, Argentinien, Kolumbien und andere Länder haben ebenfalls eigene Systeme bereits eingeführt.

Der Nahe Osten treibt digitale Rechnungsanforderungen durch Mandate voran.Saudi-Arabien begann mit der schrittweisen Einführung bereits im Dezember 2021. Die VAE veröffentlichten Ende 2025 ihre rechtlichen Vorgaben und planen, im Juli 2026 mit Tests für PEPPOL-kompatible B2B-Transaktionen zu beginnen. Ägypten baut sein digitales Rechnungssystem ebenfalls weiter aus.

Im asiatisch-pazifischen Raum gehen die Märkte unterschiedliche Wege. Singapurs landesweiter Plan, der ab Januar 2019 auf einem PEPPOL Access Point basiert, zeigt, dass freiwillige Einführung funktionieren kann, wenn die Anreize stimmen. Gleichzeitig passt Malaysia den Start seines MyInvois-Programms an, bleibt jedoch klar auf Digitalisierung ausgerichtet.

Globale E-Invoicing-Trends deuten auf eine fortgesetzte Ausweitung hin. Studien zeigen, dass immer mehr Länder entsprechende Anforderungen einführen. Zudem steigt die Zahl der Transaktionen über E-Systeme, und Unternehmen treten Netzwerken wie PEPPOL bei.

Globales Wachstum kann für Unternehmen schwierig, aber auch lohnend sein. Es ist anspruchsvoll, neue Vorschriften im Blick zu behalten, eine weltweit funktionierende Technik aufzusetzen und dauerhaft compliant zu bleiben. Gleichzeitig sorgt es für effizientere Abläufe, schnellere Zahlungen, bessere Datenqualität und kann einen Wettbewerbsvorteil schaffen, wenn man früh startet.

Implementierungsstrategien für Compliance

E-Invoicing-Compliance in verschiedenen Ländern richtig umzusetzen bedeutet, sorgfältig zu planen, um gesetzliche Anforderungen, Geschäftsbedürfnisse und Budgetgrenzen in Einklang zu bringen.

Zu Beginn sollten Organisationen den Bedarf ermitteln. Sie müssen ihre aktuellen Prozesse sowohl gegen bestehende als auch gegen zukünftige Vorgaben abgleichen. Das bedeutet Fragen wie: In welchen Ländern haben wir Gesellschaften? Wo verkaufen wir an andere Unternehmen? Welche Vorschriften müssen wir einhalten? Welche Fristen gelten? Diese Analyse zeigt alle Anforderungen auf, die das Unternehmen erfüllen muss.

Nach der Bewertung folgt die Priorisierung. Da die Frist in Belgien im Januar 2026 bereits verstrichen ist, haben Unternehmen mit Aktivitäten dort sofortigen Handlungsbedarf. Polens Termine im Februar und April 2026 rücken schnell näher. Frankreich und Deutschland haben längere Zeitpläne. Ziel ist es, Ressourcen auf das Dringlichste zu konzentrieren.

Die Entscheidungen bei der Umsetzung bestimmen maßgeblich den langfristigen Erfolg. Die meisten Organisationen finden es einfacher, E-Invoicing-Software zu kaufen, die bereits gut funktioniert, statt eigene Lösungen zu entwickeln. In der Regel ist es besser, auf etablierte Systeme zu setzen, weil viele Faktoren zu berücksichtigen sind – etwa länderspezifische Regeln, laufende Updates und der Betrieb der Lösung.

Bei der Architekturentscheidung müssen Sie zwischen einem zentralisierten und einem dezentralisierten Ansatz wählen. Zentralisiert bedeutet eine Plattform für alles, was Transparenz schafft und Prozesse vereinheitlicht. Dezentralisiert bedeutet unterschiedliche Lösungen pro Land, was mehr Flexibilität bringt, aber Integrationen erschweren kann. Die meisten Unternehmen bevorzugen zentrale Plattformen, die sich pro Land konfigurieren lassen.

Wir implementieren in Phasen. Zuerst testen wir Pilotprogramme in einzelnen Ländern oder Abteilungen, um sicherzustellen, dass die Lösungen funktionieren. Die Erkenntnisse aus diesen Pilotprojekten fließen in die vollständige Implementierung ein. So reduzieren wir Risiken und bauen Wissen schrittweise auf.

Damit digitale Rechnungsstellung erfolgreich ist, muss sie an bestehende Systeme angebunden werden – etwa ERP, Order Management, Procurement und Accounts Payable. Wenn diese Integrationen gut gestaltet sind, fließen Daten reibungslos, wodurch manuelle Arbeit und Fehler reduziert werden.

Tests müssen alles abdecken. Prüfen Sie Formatkonformität, erfolgreiche Übermittlungen, Fehlerbehandlung und ob das System hohe Volumina verarbeiten kann. Nutzen Sie separate Testumgebungen von Behördenplattformen und Netzwerk-Anbietern. Vor dem Go-live sollten End-to-End-Tests mit Ihren Handelspartnern durchgeführt werden.

Damit neue Systeme genutzt werden, ist Schulung entscheidend. Finanzteams müssen die neuen Prozesse kennen. IT-Teams benötigen technische Kompetenzen zur Unterstützung. Auch Lieferanten und Kunden brauchen möglicherweise Orientierung. Wenn Trainings alle Beteiligten abdecken, steigen die Erfolgschancen des Projekts deutlich.

Digitale Rechnungsanforderungen in europäischen Ländern

| Land | Gültig ab | Modelltyp | Primärformat | Netzwerk/Plattform |

| Belgien | Januar 2026 | Post-Audit | PEPPOL-BIS | PEPPOL |

| Polen | Februar/April 2026 | Clearance | FA(3) XML | KSeF-Plattform |

| Frankreich | September 2026 | Hybrid | UBL/CII/Factur-X | PPF/PDP |

| Deutschland | 2025–2028 (stufenweise) | Post-Audit | EN 16931 | Dezentral |

| Italien | Januar 2019 | Clearance | FatturaPA | SdI |

| Spanien | TBD 2026–2027 | Reporting | Mehrere | Zentralisiert |

Europäische Märkte sind fragmentiert, wie dieser Vergleich zeigt. Wenn globale Unternehmen in Europa tätig sein wollen, müssen sie die spezifischen Regeln jedes Landes verstehen und einhalten. Trotz EU-Rahmenwerken können technische Anforderungen weiterhin stark voneinander abweichen.