E-Rechnung Belgien

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Geregelt durch die EU-Richtlinie 2014/55/EU und das Peppol-Rahmenwerk. Verpflichtend für öffentliche Aufträge und empfohlen für Transaktionen im privaten Sektor.

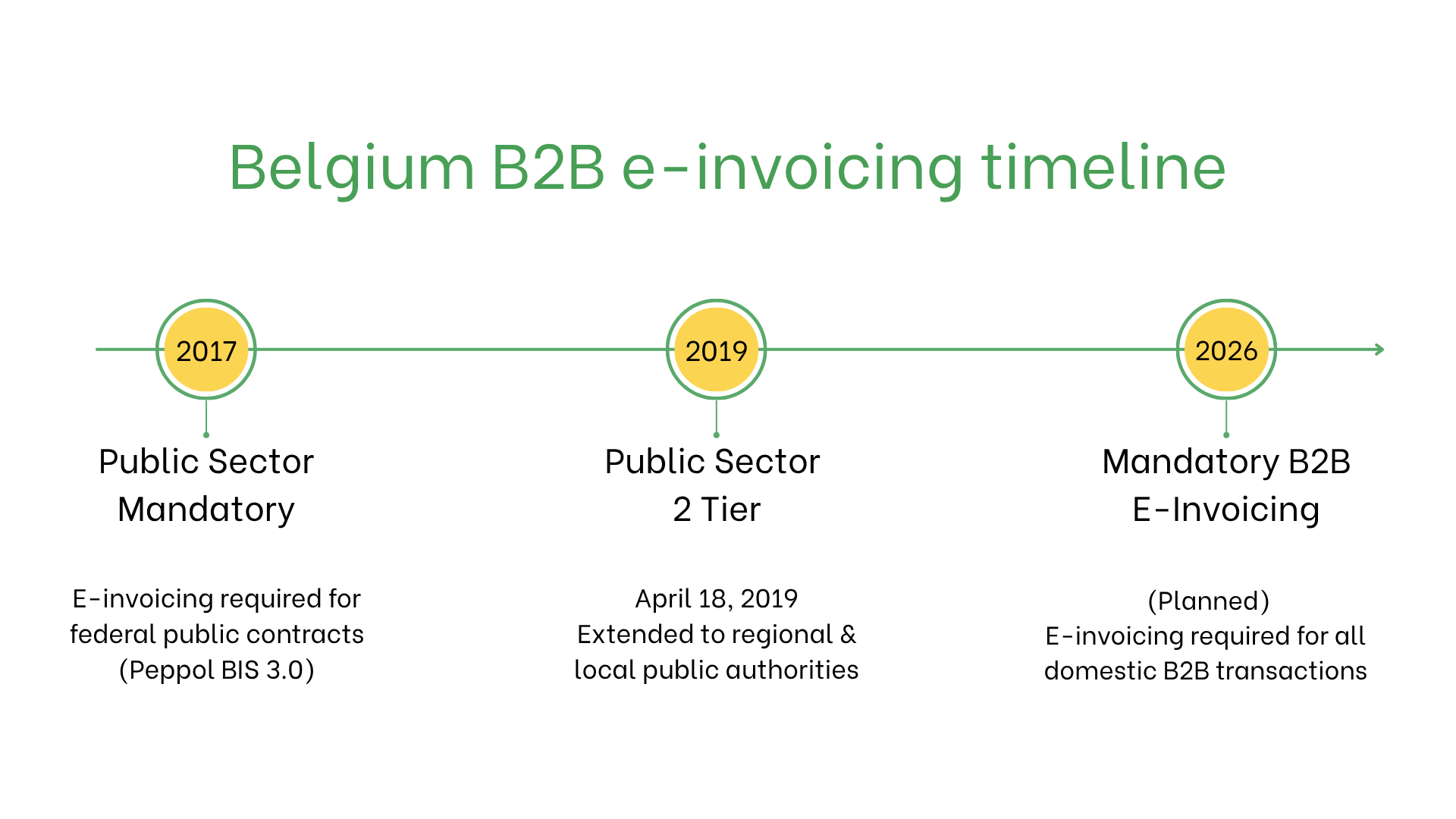

Belgien führt schrittweise die verpflichtende elektronische Rechnungsstellung (E-Rechnung) gemäß EU- und nationaler Gesetzgebung ein. So verläuft die Umstellung:

Belgien führt schrittweise die verpflichtende elektronische Rechnungsstellung (E-Rechnung) gemäß EU- und nationaler Gesetzgebung ein. So verläuft die Umstellung:

Einführung der verpflichtenden E-Rechnung in Belgien

Belgien führt schrittweise die verpflichtende elektronische Rechnungsstellung (E-Rechnung) gemäß EU- und nationaler Gesetzgebung ein. So verläuft die Umstellung:

- 1. Januar 2017: Die E-Rechnung wird für Lieferanten von föderalen öffentlichen Einrichtungen verpflichtend. Alle Rechnungen müssen dem Format Peppol BIS Billing 3.0 entsprechen.

- 18. April 2019: Zur Umsetzung der EU-Richtlinie 2014/55/EU wurde die Verpflichtung auf regionale und lokale Behörden ausgeweitet.

- 1. Januar 2026: Belgien wird die verpflichtende B2B-E-Rechnung für alle umsatzsteuerlich registrierten Unternehmen einführen. Für alle inländischen B2B-Transaktionen sind strukturierte E-Rechnungen gemäß der Norm EN 16931 erforderlich, üblicherweise über das Peppol-Netzwerk. Unstrukturierte Formate (z. B. PDF oder Papierrechnungen) sind dann für B2B nicht mehr zulässig.

Wer benötigt E-Rechnungen in Belgien?

In Belgien ist die E-Rechnung erforderlich für:- Lieferanten des öffentlichen Sektors: Föderale, regionale und lokale Anbieter.

- B2B-Transaktionen im privaten Sektor: Einführung für 2024 geplant.

- Exporteure: Erforderlich für grenzüberschreitende Umsatzsteuerberichterstattung innerhalb der EU.

- Nicht ansässige Unternehmen: Gilt für Transaktionen mit öffentlichen belgischen Einrichtungen, sofern umsatzsteuerlich registriert.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung der belgischen und EU-Vorschriften | Informelle oder interne Transaktionen |

| Validierung | Echtzeit über das Peppol-Netzwerk | Nicht validiert |

| Format | Strukturiert (Peppol BIS Billing 3.0) | Flexible, nicht regulierte Formate |

| Archivierung | Verpflichtend für sieben Jahre | Optional |

Wesentliche Merkmale des belgischen E-Rechnungssystems

Das belgische E-Rechnungssystem umfasst:- Einreichung: Über das Peppol-Netzwerk im BIS Billing 3.0-Format.

- Validierung: Gewährleistet die Einhaltung von Steuervorschriften und Pflichtfeldern.

- Archivierung: E-Rechnungen müssen gemäß belgischem Steuerrecht 7 Jahre aufbewahrt werden.

Daten der E-Rechnung

- Käufer-/Verkäufer-IDs: USt-IdNr.

- Rechnungsdetails: Nummer, Ausstellungsdatum, Zahlungsbedingungen.

- Waren und Dienstleistungen: Beschreibungen, Mengen, Preise, MwSt.-Details.

- Steuern: Anwendbare MwSt.-Sätze und Beträge.

- Transaktionsdaten: Gesamtbetrag, Währung, Zahlungsmethode.

- Lieferinformationen: Datum und Ort.

E-Rechnung nach Transaktionstyp

B2B-Transaktionen :- Belgien plant die Einführung der verpflichtenden E-Rechnung für B2B-Transaktionen bis 2024.

- E-Rechnungen verbessern die Effizienz, die Einhaltung der Mehrwertsteuer und verringern Fehler bei grenzüberschreitenden Geschäften.

- Für B2C-Transaktionen ist die E-Rechnung nicht verpflichtend, wird aber zur Erhöhung der Transparenz und Prozessoptimierung empfohlen.

- Verpflichtend für alle Lieferanten öffentlicher Einrichtungen auf föderaler, regionaler und lokaler Ebene.

- E-Rechnungen müssen über das Peppol-Netzwerk eingereicht werden und den BIS Billing 3.0-Standards entsprechen.

Strafen bei Nichteinhaltung

- Rechnungsablehnungen: Verzögerte Zahlungen.

- Geldbußen: Bei Verstoß gegen Vergabeanforderungen.

- Rechtliche Risiken: Steuerprüfungen und Reputationsschäden bei wiederholten Verstößen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten