E-Rechnung Dänemark

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Dänemark war ein früher Vorreiter bei der Einführung der elektronischen Rechnungsstellung und hat sie seit 2005 für Lieferanten des öffentlichen Sektors verpflichtend gemacht. Reguliert durch die EU-Richtlinie 2014/55/EU, um die Einhaltung und Standardisierung grenzüberschreitender Transaktionen im öffentlichen Sektor zu gewährleisten.

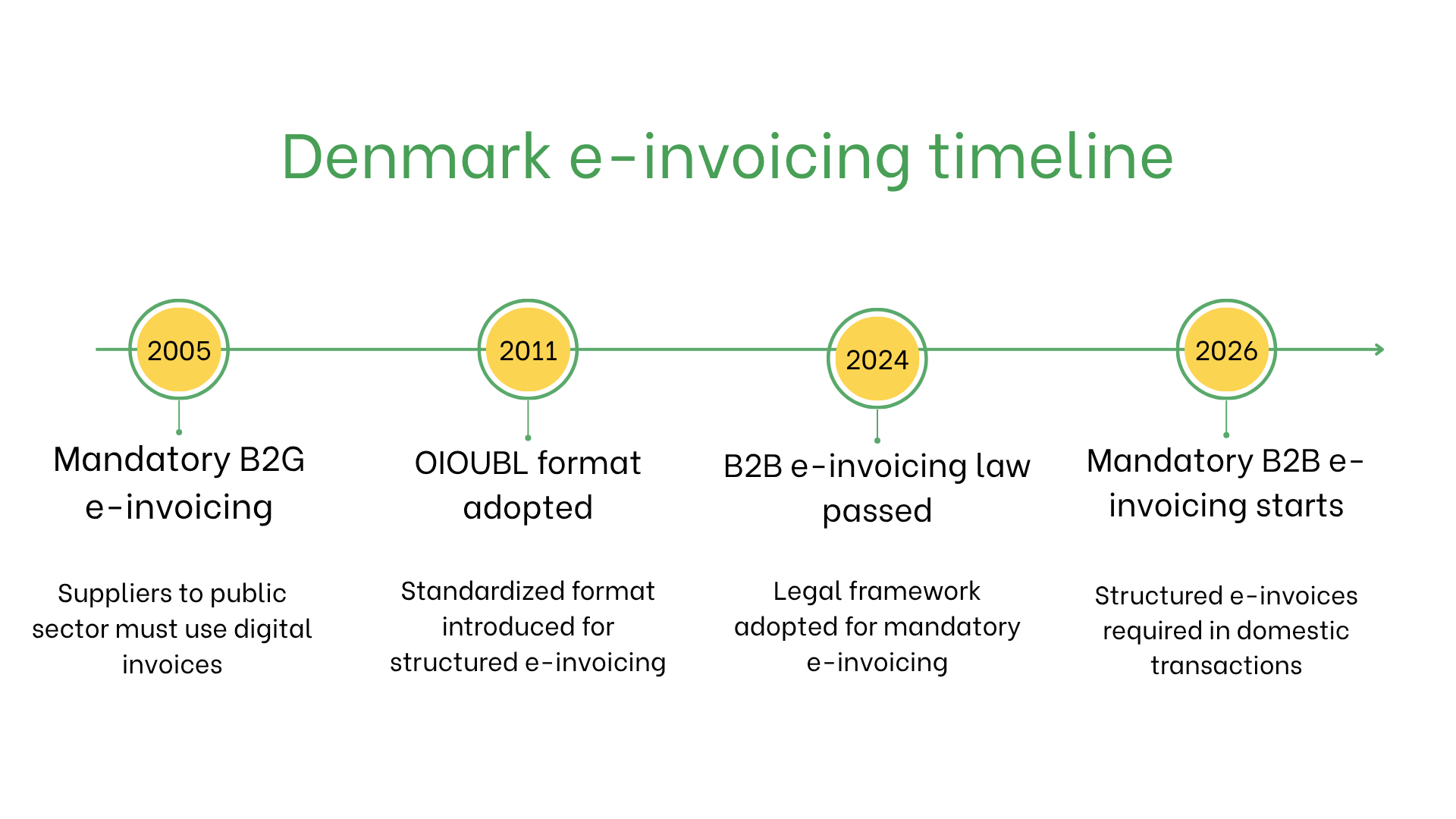

Einführung der verpflichtenden E-Rechnung in Dänemark

- 2005: E-Rechnung wird für B2G-Transaktionen verpflichtend

- 2011: Einführung von OIOUBL als nationales E-Rechnungsformat

- 2024: Gesetz zur Einführung der verpflichtenden B2B-E-Rechnung verabschiedet

- 2026: Strukturierte E-Rechnung wird für inländische B2B-Geschäfte verpflichtend

Wer braucht E-Rechnungen in Dänemark?

E-Rechnungen sind in Dänemark erforderlich für:- Lieferanten des öffentlichen Sektors: Müssen die Plattformen NemHandel oder PEPPOL verwenden.

- B2B-Transaktionen: Freiwillige Einführung nimmt zu, um Effizienz und Mehrwertsteuerkonformität zu verbessern.

- Nicht ansässige Unternehmen: Verpflichtend bei Transaktionen mit dänischen öffentlichen Einrichtungen, wenn in Dänemark mehrwertsteuerlich registriert.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung von EU- und dänischen Vorschriften | Informelle und interne Transaktionen |

| Format | OIOUBL oder PEPPOL BIS | Nicht regulierte Formate |

| Verwendung | Verpflichtend für B2G, zunehmend im B2B | Kundenbeziehung und Dokumentation |

Hauptmerkmale des dänischen E-Rechnungssystems

Das dänische E-Rechnungssystem gewährleistet eine effiziente Validierung und Verarbeitung durch:- Übermittlungsplattformen: NemHandel oder PEPPOL mit OIOUBL- oder PEPPOL BIS-Format.

- Validierung: Stellt die Einhaltung von Standards und rechtlichen Anforderungen sicher.

- Archivierung: E-Rechnungen müssen gemäß dänischem Steuerrecht 5 Jahre lang elektronisch gespeichert werden.

Datensatz für E-Rechnungen

E-Rechnungen in Dänemark enthalten folgende wichtige Daten:- Käufer-/Verkäufer-IDs: Umsatzsteuer-Identifikationsnummern (USt-IdNr).

- Rechnungsdetails: Nummer, Ausstellungsdatum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Beschreibungen, Mengen, Stückpreise und MwSt.-Angaben.

- Steuern: Anwendbare Mehrwertsteuersätze und -beträge.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsmethode.

- Lieferinformationen: Datum und Ort.

E-Rechnung je nach Transaktionstyp

- B2B: Freiwillige Einführung im privaten Sektor zur Kostensenkung, Verbesserung der Zahlungszyklen und Sicherstellung der Mehrwertsteuerkonformität.

- B2C: Nicht verpflichtend, verbessert jedoch Transparenz und Kundenerlebnis.

- B2G: Verpflichtend für alle Lieferanten des öffentlichen Sektors. Erfordert Einhaltung der OIOUBL- oder PEPPOL BIS-Standards.

Strafen bei Nichteinhaltung

Die Nichteinhaltung der dänischen E-Rechnungsvorschriften kann zu folgenden Konsequenzen führen:- Rechnungsablehnungen: Können Zahlungsverzögerungen verursachen.

- Betriebsrisiken: Verzögerungen in der Verarbeitung oder Verlust öffentlicher Aufträge.

- Rechtliche Risiken: Geldbußen und Prüfungen bei wiederholten Verstößen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten