E-Rechnung Deutschland

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Geregelt durch die EU-Richtlinie 2014/55/EU, die die elektronische Rechnungsstellung im öffentlichen Beschaffungswesen vorschreibt. Der nationale Rahmen E-Rechnung regelt spezifische Anforderungen für Bundes- und Landesebene.

Deutschlands Umstellung auf die verpflichtende E-Rechnung folgt einer EU-weiten Initiative zur Digitalisierung von Steuersystemen:

Deutschlands Umstellung auf die verpflichtende E-Rechnung folgt einer EU-weiten Initiative zur Digitalisierung von Steuersystemen:

Einführung der obligatorischen E-Rechnung in Deutschland

Deutschlands Umstellung auf die verpflichtende E-Rechnung folgt einer EU-weiten Initiative zur Digitalisierung von Steuersystemen:

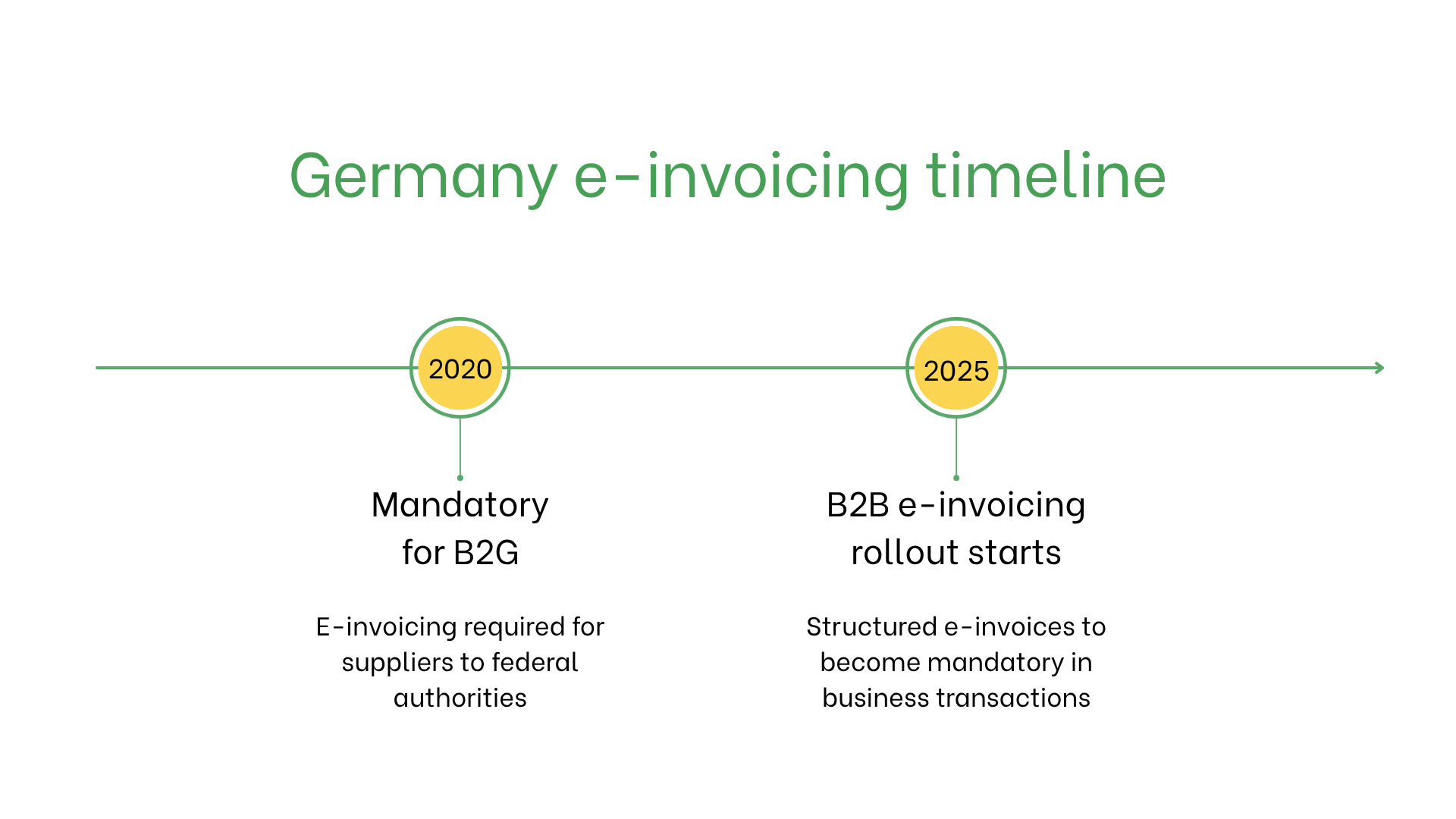

- Seit November 2020 ist die E-Rechnung im B2G-Bereich für alle Lieferanten an Bundesbehörden verpflichtend. Rechnungen müssen im XRechnung- oder ZUGFeRD-Format über offizielle Portale eingereicht werden.

- Ab Januar 2025 wird die E-Rechnung für inländische B2B-Geschäfte verpflichtend, beginnend mit strukturierten elektronischen Rechnungen. Papierrechnungen und unstrukturierte PDFs werden nicht mehr akzeptiert.

Wer muss in Deutschland E-Rechnungen ausstellen?

In Deutschland ist die E-Rechnung erforderlich für:- Lieferanten des Bundes: Verpflichtend für Geschäfte mit Bundesbehörden.

- Lieferanten auf Landesebene: Verpflichtend in teilnehmenden Bundesländern.

- B2B-Transaktionen: Empfohlen für innergemeinschaftliche EU-Geschäfte zur Einhaltung der Umsatzsteuerpflicht.

- Ausländische Unternehmen: Verpflichtend bei Geschäften mit deutschen Behörden, wenn umsatzsteuerlich registriert.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung der EU- und deutschen Vorschriften | Informelle oder interne Transaktionen |

| Format | XRechnung, PEPPOL BIS Billing 3.0 | Flexible, nicht regulierte Formate |

| Verwendung | Öffentliche Ausschreibungen, empfohlen für B2B | Kundenorientierte Rechnungsstellung und Zahlungen |

Hauptmerkmale des deutschen E-Rechnungssystems

Das System der E-Rechnung in Deutschland umfasst:- Übermittlungsplattformen: Bundeslieferanten müssen ZRE oder OZGRE verwenden, während auf Landesebene zertifizierte Plattformen eingesetzt werden.

- Validierung: Stellt die Einhaltung der XRechnung- oder PEPPOL BIS-Standards sicher.

- Archivierung: E-Rechnungen müssen gemäß deutschem Steuerrecht 10 Jahre lang elektronisch gespeichert werden.

Datensätze für E-Rechnungen

E-Rechnungen in Deutschland enthalten folgende wichtige Daten:- Käufer-/Verkäufer-IDs: Umsatzsteuer-Identifikationsnummern.

- Rechnungsdetails: Nummer, Datum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Beschreibungen, Mengen, Stückpreise und Zwischensummen.

- Steuern: Anwendbare Umsatzsteuersätze und Beträge.

- Transaktionsdaten: Gesamtbetrag, Währung und Zahlungsmethode.

- Lieferinformationen: Datum und Ort der Lieferung.

E-Rechnung nach Transaktionstypen

B2B-Transaktionen:- Nicht verpflichtend, aber empfohlen zur Effizienzsteigerung und EU-weiten Abstimmung.

- Verkürzt Bearbeitungszeiten und unterstützt die Einhaltung der Umsatzsteuerpflicht.

- Optional, dient der Prozessoptimierung und Verbesserung der Kundenzufriedenheit.

- Verpflichtend für alle Bundesbehörden und die meisten Länderbehörden. Konformität mit XRechnung oder PEPPOL BIS erforderlich.

Strafen bei Nichteinhaltung

- Rechnungsablehnung: Nicht-konforme Rechnungen können zu Zahlungsverspätungen führen.

- Bußgelder: Strafen bei Nichteinhaltung öffentlicher Beschaffungsrichtlinien.

- Operative Verzögerungen: Wiederholte Verstöße können dem Ruf schaden und strengere Kontrollen nach sich ziehen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten