E-Rechnung Frankreich

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

France modernisiert seinen Rechnungsstellungsprozess, um Mehrwertsteuerbetrug zu bekämpfen und die Transparenz zu erhöhen. Die Einführung der E-Rechnung erfolgt schrittweise je nach Unternehmensgröße und Umsatz über die Plattform Chorus Pro.

Frankreich führt E-Rechnungen für inländische B2B-Transaktionen im Rahmen einer umfassenderen Steuerdigitalisierung ein:

Frankreich führt E-Rechnungen für inländische B2B-Transaktionen im Rahmen einer umfassenderen Steuerdigitalisierung ein:

Einführung der verpflichtenden E-Rechnung in Frankreich

Frankreich führt E-Rechnungen für inländische B2B-Transaktionen im Rahmen einer umfassenderen Steuerdigitalisierung ein:

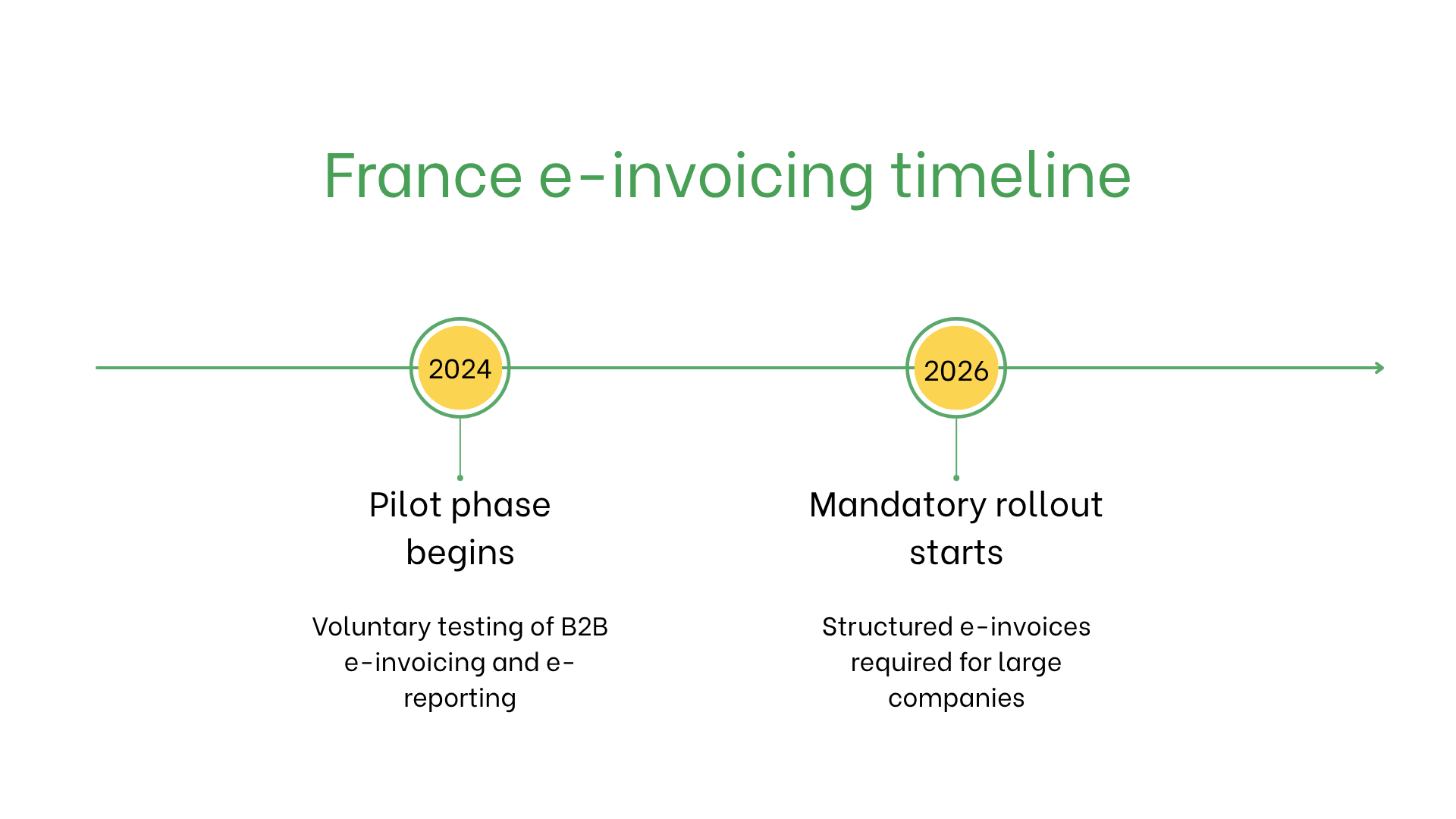

- Eine Pilotphase wurde 2024 gestartet, in der Unternehmen E-Rechnungs- und E-Meldungsprozesse testen konnten. Dies beinhaltet das Versenden strukturierter Rechnungen über staatlich zertifizierte Plattformen (PDPs) oder über das öffentliche Portal (PPF).

- Ab September 2026 wird die E-Rechnung für Großunternehmen verpflichtend, gefolgt von mittleren und kleinen Unternehmen in den Jahren 2027 und 2028.

Wer benötigt E-Rechnungen in Frankreich?

E-Rechnungen in Frankreich sind erforderlich für:- Großunternehmen: Ab September 2026 ist sowohl das Senden als auch das Empfangen von E-Rechnungen verpflichtend.

- Mittlere Unternehmen: Müssen die Fristen von 2026 einhalten.

- Kleine und Kleinstunternehmen: Müssen bis 2027 auf E-Rechnungen umstellen.

- Nicht ansässige Unternehmen: Derzeit nicht verpflichtet, sollten sich jedoch auf zukünftige Anforderungen und Kundenerwartungen vorbereiten.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Steuerkonformität, gesetzlich vorgeschrieben | Abrechnung und Zahlungen, kundenorientiert |

| Format | Factur-X, validiert durch Chorus Pro | Flexibel und informell |

| Plattform | Chorus Pro | Nicht vorgeschriebene Systeme |

| Archivierung | Erforderlich für über 6 Jahre | Rechtlich nicht erforderlich |

Hauptmerkmale des französischen E-Rechnungssystems

Das französische E-Rechnungssystem stellt die Echtzeitvalidierung von Rechnungen über Chorus Pro sicher – die zentrale Plattform für die Einreichung und Verarbeitung von Rechnungen. Unternehmen müssen:- Einreichung: Genehmigte Formate wie Factur-X verwenden und Rechnungen über Chorus Pro validieren.

- Echtzeitvalidierung: Sicherstellung der Konformität vor Abschluss der Transaktion.

- Archivierung: Digitale Speicherung für 6 Jahre ist für Prüfungszwecke verpflichtend.

E-Rechnungsdaten

E-Rechnungen in Frankreich erfordern folgende wichtige Daten:- IDs von Käufer/Verkäufer: Steueridentifikationsnummern.

- Rechnungsdetails: Nummer, Datum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Beschreibungen, Mengen und Preise.

- Steuern: Detaillierter Mehrwertsteuerausweis.

- Transaktionsinformationen: Gesamtbetrag und Zahlungsmethode.

E-Rechnung für verschiedene Transaktionstypen

B2B-Transaktionen:- Verpflichtend für alle steuerpflichtigen Lieferungen ab 2026 (Großunternehmen) und 2027 (KMU).

- Verbessert Genauigkeit und Zahlungseffizienz.

- Nicht verpflichtend, aber empfohlen für Effizienz und Transparenz.

- Kunden können E-Rechnungen für Konformität anfordern.

- Bereits verpflichtend für alle Transaktionen mit staatlichen Stellen über Chorus Pro.

Strafen bei Nichteinhaltung

Die Nichteinhaltung der E-Rechnungsvorschriften in Frankreich kann zu folgenden Konsequenzen führen:- Bußgelder: Pro Rechnung bei Nichterfüllung der Anforderungen.

- Betriebliche Verzögerungen: Zahlungsstörungen und belastete Kundenbeziehungen.

- Rechtliche Risiken: Mögliche Prüfungen oder Streitigkeiten aufgrund unvollständiger oder nicht konformer Unterlagen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten