E-Rechnung Indien

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Verwaltet vom Goods and Services Tax Network (GSTN). Das zentrale Rechnungsregistrierungsportal (IRP) validiert und stellt E-Rechnungen aus. Ziel ist es, die GST-Konformität zu vereinfachen, Steuerhinterziehung zu verringern und die Transparenz zu verbessern.

Indien hat die E-Rechnung im Rahmen des GST-Gesetzes eingeführt, um die Transparenz zu erhöhen und Steuerhinterziehung zu reduzieren:

Indien hat die E-Rechnung im Rahmen des GST-Gesetzes eingeführt, um die Transparenz zu erhöhen und Steuerhinterziehung zu reduzieren:

Einführung der verpflichtenden E-Rechnung in Indien

Indien hat die E-Rechnung im Rahmen des GST-Gesetzes eingeführt, um die Transparenz zu erhöhen und Steuerhinterziehung zu reduzieren:

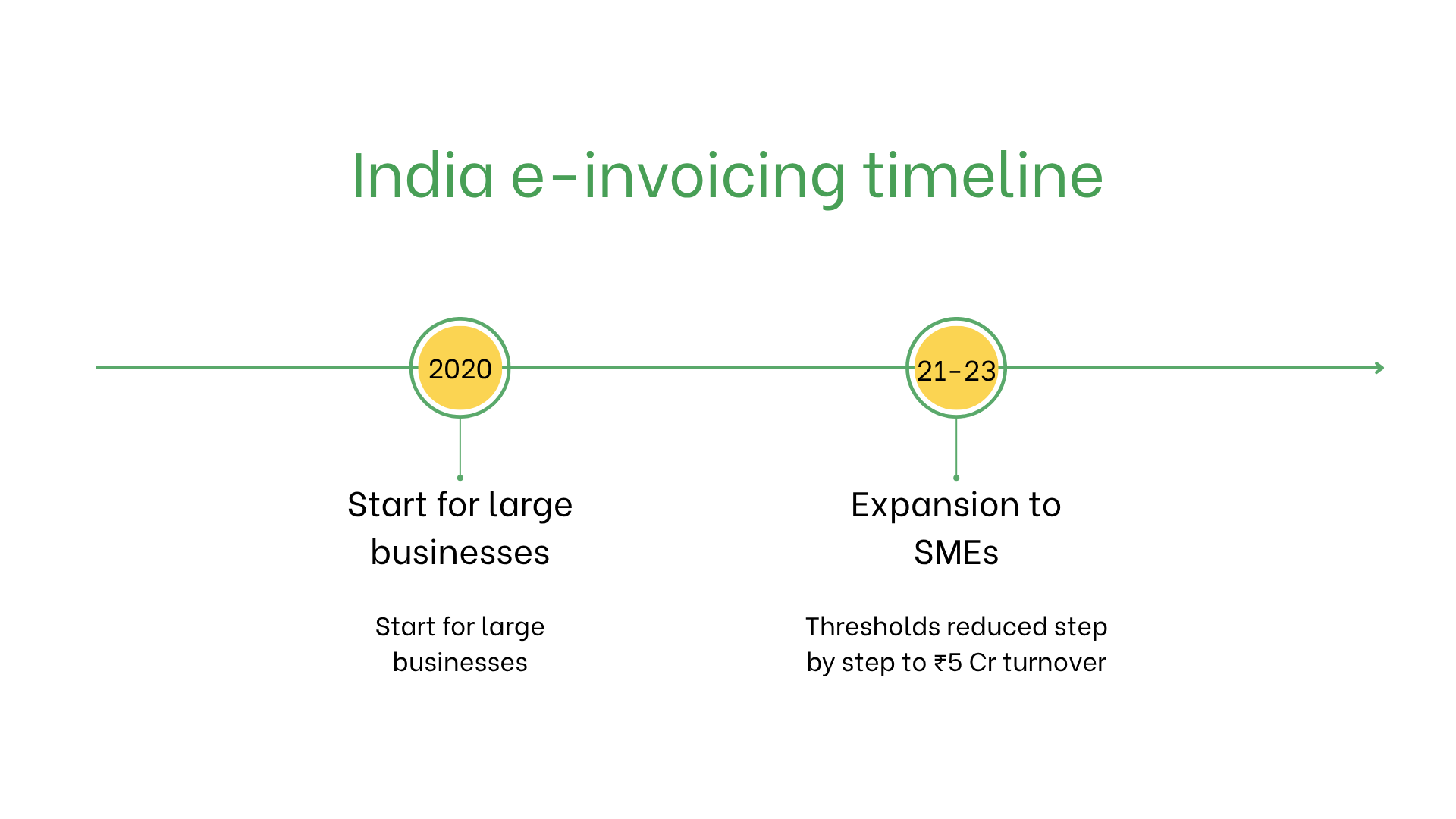

- Ab Oktober 2020 wurde die E-Rechnung für Unternehmen mit einem Umsatz über ₹500 Crore verpflichtend. Diese Schwelle wurde schrittweise gesenkt.

- Bis August 2023 wurde die Grenze auf ₹5 Crore gesenkt, wodurch viele KMU in das System einbezogen wurden. Rechnungen müssen dem Invoice Registration Portal (IRP) zur Validierung und QR-Code-Erstellung vorgelegt werden.

Wer muss in Indien E-Rechnungen verwenden?

Die E-Rechnung ist in Indien erforderlich für:- Großunternehmen: Unternehmen mit einem Umsatz über 10 Crore müssen E-Rechnungen ausstellen.

- KMU: Einbezogen je nach Umsatzgrenze.

- Exporteure: Verpflichtend für Exportgeschäfte, um die Integration mit den GST-Erklärungen sicherzustellen.

- Ausländische Unternehmen: Befreit, es sei denn, sie sind für Geschäftstransaktionen in Indien GST-registriert.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | GST-Konformität, gesetzlich vorgeschrieben | Interne/Kundentransaktionen |

| Validierung | In Echtzeit über das IRP | Nicht validiert |

| Format | JSON mit strukturierten GST-Daten | Flexible, nicht verpflichtende Formate |

| Archivierung | Erforderlich für 8 Jahre | Optional |

Schlüsselfunktionen des indischen E-Rechnungssystems

Das indische E-Rechnungssystem ermöglicht eine Validierung in Echtzeit über das Invoice Registration Portal (IRP), darunter:- Echtzeit-Validierung: Das IRP validiert Rechnungen, erstellt eine Rechnungsreferenznummer (IRN) und einen QR-Code.

- Einreichungsformat: JSON-Format zur digitalen Verarbeitung.

- Archivierung: E-Rechnungen müssen 8 Jahre lang elektronisch gespeichert werden.

Dateninhalte der E-Rechnung

- Verkäufer-/Käufer-IDs: GSTINs beider Parteien.

- Rechnungsdetails: Nummer, Datum und Lieferart (inländisch/export).

- Waren und Dienstleistungen: HSN-Codes, Mengen, Einzelpreise und Umsatzsteuerdaten.

- Steuern: Beträge der CGST, SGST oder IGST.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsbedingungen.

- QR-Code: Kodiert Rechnungsdaten für vereinfachte Überprüfung.

E-Rechnung nach Transaktionstyp

B2B-Transaktionen:- Pflichtvalidierung über das IRP.

- Erleichtert Konformität und Vorsteuererstattung.

- Keine Pflicht, aber QR-codierte Rechnungen verbessern die Kundenerfahrung.

- Erforderlich für die Lieferung von Waren/Dienstleistungen an Behörden.

Strafen bei Nichteinhaltung

- Bußgelder: Bis zu 10.000 INR (ca. 120 €) pro Rechnung sowie zusätzliche Versäumnisgebühren bei Abweichungen in der Einreichung.

- Verlust des Vorsteuerabzugs: Käufer können den Anspruch auf Vorsteuer verlieren, wenn Rechnungen nicht konform sind.

- Rechtliche Risiken: Wiederholte Verstöße können zu Prüfungen und Reputationsschäden führen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten