E-Rechnung Lettland

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Reguliert durch die EU-Richtlinie 2014/55/EU, die die E-Rechnung für die öffentliche Auftragsvergabe vorschreibt. Lettland hat einen nationalen Rahmen entwickelt, um nahtlose und konforme E-Rechnungspraktiken sowohl im öffentlichen als auch im privaten Sektor zu fördern.

Lettland begann seine E-Rechnungsreise mit dem Fokus auf den öffentlichen Sektor. Ziel ist es nun, diese schrittweise auf den privaten Sektor auszuweiten:

Lettland begann seine E-Rechnungsreise mit dem Fokus auf den öffentlichen Sektor. Ziel ist es nun, diese schrittweise auf den privaten Sektor auszuweiten:

Einführung der obligatorischen E-Rechnung in Lettland

Lettland begann seine E-Rechnungsreise mit dem Fokus auf den öffentlichen Sektor. Ziel ist es nun, diese schrittweise auf den privaten Sektor auszuweiten:

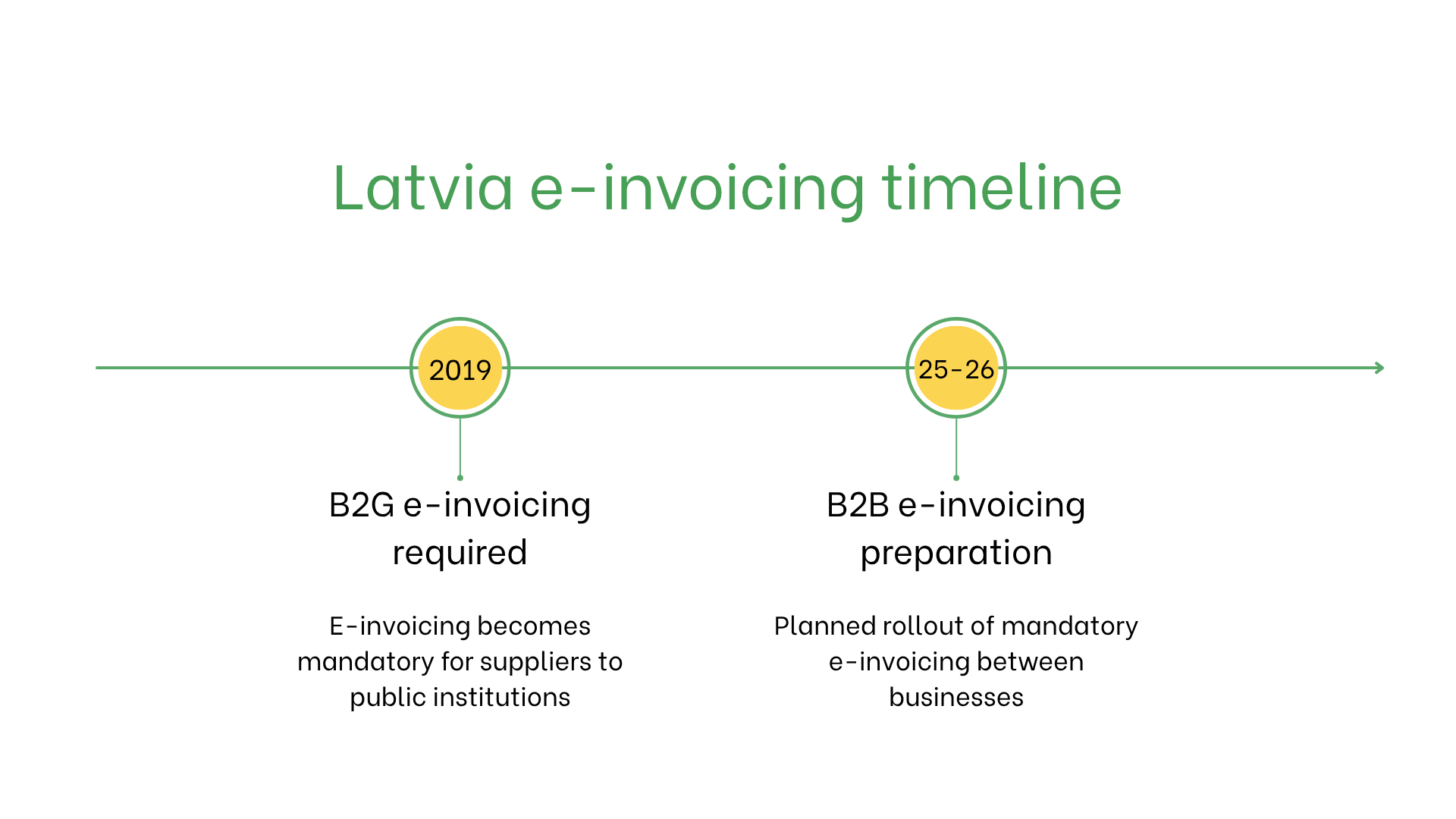

- Seit 2019 ist die E-Rechnung für B2G-Transaktionen obligatorisch. Lieferanten staatlicher und kommunaler Institutionen müssen strukturierte elektronische Rechnungen senden, in der Regel über die nationale E-Rechnungsplattform oder das Peppol-Netzwerk.

- Die lettische Regierung bereitet einen Rahmen für die verpflichtende B2B-E-Rechnung vor. Obwohl kein endgültiges Datum bestätigt wurde, soll das System voraussichtlich ab 2025 oder 2026 eingeführt werden, im Einklang mit den Digitalisierungszielen der EU.

Wer benötigt E-Rechnungen in Lettland?

In Lettland sind E-Rechnungen erforderlich für:- Lieferanten des öffentlichen Sektors: Verpflichtend für Transaktionen mit öffentlichen Einrichtungen.

- B2B-Transaktionen: Voraussichtlich ab 2025 verpflichtend für Unternehmen des privaten Sektors.

- Exporteure: Erforderlich für die grenzüberschreitende Umsatzsteuerberichterstattung innerhalb der EU.

- Nichtansässige Unternehmen: Müssen E-Rechnungen für Transaktionen mit öffentlichen lettischen Einrichtungen ausstellen, wenn sie in Lettland umsatzsteuerlich registriert sind.

E-Invoicing vs. E-Billing

| Aspekt | E-Invoicing | E-Billing |

| Zweck | Einhaltung lettischer und EU-Vorschriften | Informelle und interne Transaktionen |

| Format | XML über zertifizierte Plattformen | Flexible, nicht regulierte Formate |

| Nutzung | Verpflichtend für B2G, geplant für B2B | Kundenorientiert oder intern |

Hauptmerkmale des lettischen E-Rechnungssystems

Das E-Rechnungssystem Lettlands umfasst:- Übermittlungsplattformen: E-Rechnungen müssen über zertifizierte Plattformen eingereicht werden, die von der staatlichen Steuerverwaltung (SRS) autorisiert sind.

- Validierung: Gewährleistet die Einhaltung der Mehrwertsteuergesetze und Pflichtfelder auf der Rechnung.

- Archivierung: Elektronische Speicherung ist gemäß lettischem Steuerrecht für fünf Jahre erforderlich.

E-Rechnungs-Datensatz

E-Rechnungen in Lettland enthalten folgende kritische Daten:- Käufer-/Verkäufer-IDs: Umsatzsteuer-Identifikationsnummern.

- Rechnungsdetails: Rechnungsnummer, Ausstellungsdatum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Artikelbeschreibungen, Mengen, Stückpreise und Zwischensummen.

- Steuern: Anwendbare Mehrwertsteuersätze und -beträge.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsmethode.

- Lieferinformationen: Datum und Ort der Lieferung oder Dienstleistung.

E-Rechnung über Transaktionstypen hinweg

B2B-Transaktionen:- Voraussichtlich ab 2025 verpflichtend.

- Verbessert die Mehrwertsteuerkonformität, reduziert Fehler und vereinfacht inländische und grenzüberschreitende Transaktionen.

- Nicht verpflichtend, wird jedoch empfohlen, um Transparenz und interne Effizienz zu verbessern.

- Seit 2019 für alle öffentlichen Lieferanten verpflichtend.

- Müssen mit der EU-Norm EN 16931 konform sein und über zertifizierte Plattformen eingereicht werden.

Strafen bei Nichteinhaltung

Die Nichteinhaltung der lettischen E-Rechnungsvorschriften kann zu folgenden Konsequenzen führen:- Rechnungsablehnungen: Nicht konforme Rechnungen können abgelehnt werden, was zu Zahlungsverspätungen führt.

- Bußgelder: Strafen für die Nichteinhaltung öffentlicher Beschaffungsanforderungen.

- Rechtliche Risiken: Wiederholte Verstöße können zu Prüfungen und Rufschädigung führen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten