E-Rechnung Malaysia

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Reguliert von der Royal Malaysian Customs Department (RMCD). Ziel ist die Modernisierung der Steuerberichterstattung, die Verbesserung der Transparenz und die Sicherstellung der Steuerkonformität im Einklang mit regionalen Initiativen.

Malaysia führt unter der Aufsicht des LHDN (Inland Revenue Board) ein gestaffeltes E-Invoicing-System ein. Ziel ist es, die Steuertransparenz zu erhöhen und die digitale Berichterstattung zu optimieren.

Malaysia führt unter der Aufsicht des LHDN (Inland Revenue Board) ein gestaffeltes E-Invoicing-System ein. Ziel ist es, die Steuertransparenz zu erhöhen und die digitale Berichterstattung zu optimieren.

Einführung der verpflichtenden E-Rechnungsstellung in Malaysia

Malaysia führt unter der Aufsicht des LHDN (Inland Revenue Board) ein gestaffeltes E-Invoicing-System ein. Ziel ist es, die Steuertransparenz zu erhöhen und die digitale Berichterstattung zu optimieren.

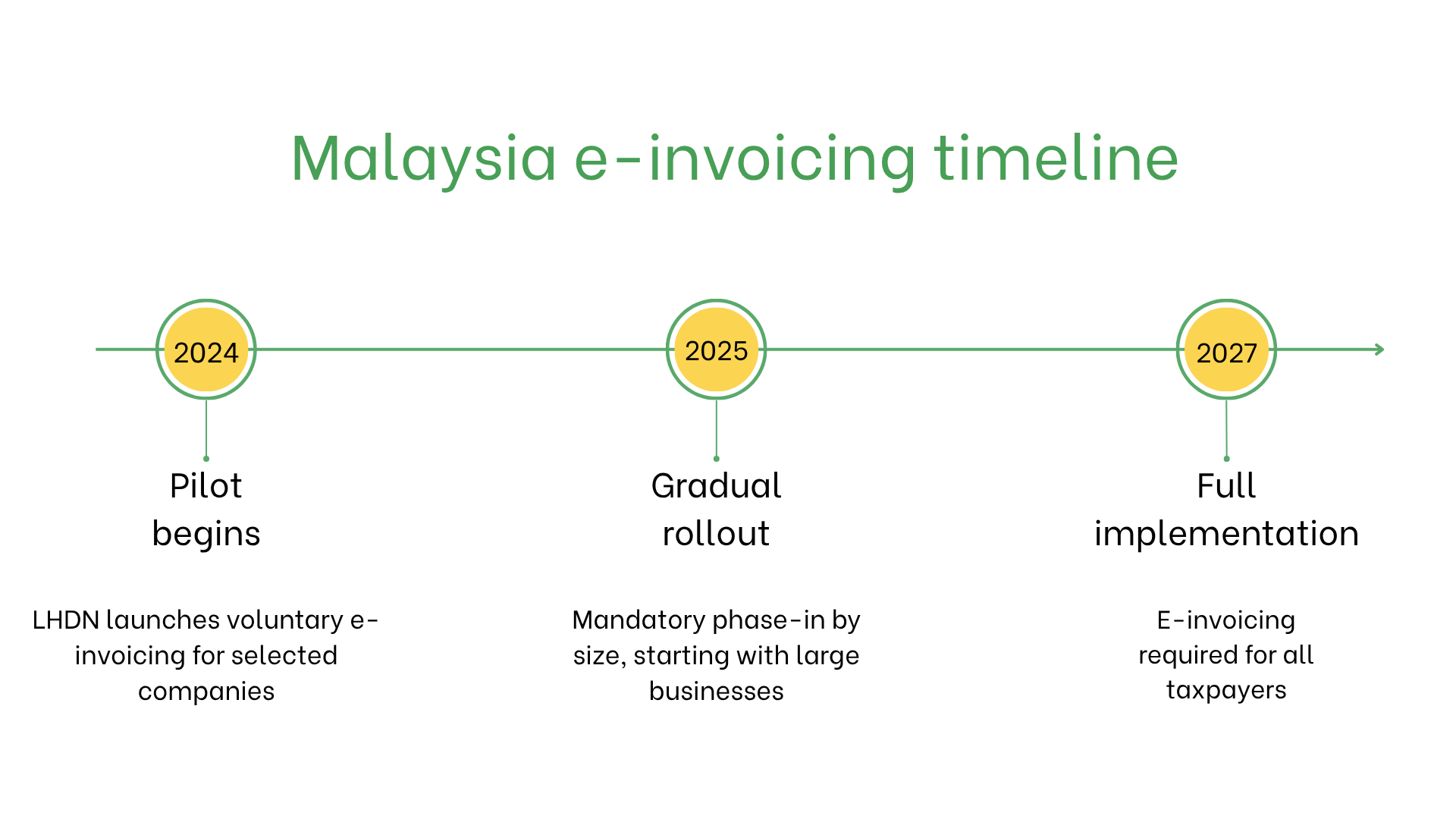

- 2024: Ein Pilotprogramm wurde für ausgewählte Unternehmen gestartet. Die Teilnehmer stellen E-Rechnungen in Echtzeit über die nationale Plattform aus und übermitteln die Rechnungsdaten an den LHDN.

- 2025: Der verpflichtende Übergang beginnt mit Unternehmen mit einem Jahresumsatz von über 100 Millionen RM. Anforderungen beinhalten die Validierung der Rechnungen über das Regierungsportal und strukturierte digitale Formate.

- 2027: Die E-Rechnungsstellung wird für alle Steuerzahler verpflichtend, einschließlich Einzelpersonen und kleiner Unternehmen.

Wer benötigt E-Rechnungen in Malaysia?

Die E-Rechnungsstellung in Malaysia wird voraussichtlich verpflichtend für:- Großunternehmen: Frühzeitige Einführung über Pilotprogramme.

- Mehrwertsteuerpflichtige Unternehmen: Verpflichtet zur Einhaltung des neuen Rahmens.

- Exporteure: Müssen E-Rechnungen für grenzüberschreitende Transaktionen ausstellen.

- Nicht ansässige Unternehmen: Verpflichtet bei steuerpflichtigen Transaktionen in Malaysia.

E-Invoicing vs. E-Billing

| Aspekt | E-Invoicing | E-Billing |

| Zweck | Einhaltung der RMCD-Vorschriften | Informelle oder kundenorientierte Transaktionen |

| Format | Standardisiertes XML über zertifizierte Plattformen | Flexible, nicht regulierte Formate |

| Verwendung | Verpflichtend für steuerpflichtige Transaktionen | Optional für internen Gebrauch |

Hauptmerkmale des malaysischen E-Invoicing-Systems

Das malaysische E-Invoicing-System umfasst:- Einreichungsplattformen: Unternehmen müssen Rechnungen über zertifizierte Plattformen im XML-Format einreichen.

- Validierung: RMCD prüft die Konformität und weist eine eindeutige Rechnungsreferenznummer (IRN) zu.

- Archivierung: E-Rechnungen müssen gemäß malaysischem Steuerrecht 7 Jahre elektronisch aufbewahrt werden.

E-Invoicing-Datensatz

E-Rechnungen in Malaysia müssen voraussichtlich folgende Schlüsseldaten enthalten:- IDs von Käufer/Verkäufer: Steueridentifikationsnummern.

- Rechnungsdetails: Rechnungsnummer, Ausstellungsdatum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Beschreibungen, Mengen, Stückpreise sowie Umsatzsteuer-/Mehrwertsteuerdaten.

- Steuern: Anwendbare Umsatz- oder Mehrwertsteuersätze und -beträge.

- Transaktionsdaten: Gesamtbetrag, Währung und Zahlungsmethode.

- Digitale Signatur: Gewährleistet die Echtheit und Datenintegrität.

E-Invoicing nach Transaktionstypen

B2B-Transaktionen:- Verpflichtend zur Einhaltung der Mehrwertsteuervorschriften.

- Erleichtert grenzüberschreitende Transaktionen und Mehrwertsteuererstattungen.

- Noch nicht verpflichtend, aber empfohlen für Transparenz und Prozessoptimierung.

- Verpflichtend für geschäftliche Transaktionen mit Behörden zur Sicherstellung von Konformität und Transparenz.

Strafen bei Nichteinhaltung

Die Nichteinhaltung der E-Invoicing-Vorschriften in Malaysia kann zu folgenden Konsequenzen führen:- Bußgelder: Geldstrafen bei nicht ordnungsgemäßer Ausstellung oder Meldung von E-Rechnungen.

- Betriebliche Herausforderungen: Abgelehnte Rechnungen können Zahlungen und Geschäftsabläufe stören.

- Rechtliche Risiken: Risiko von Prüfungen und Reputationsschäden bei wiederholten Verstößen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten