E-Rechnung Spanien

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Update-Hinweis – Dezember 2025

Spanien hat die verpflichtende Einführung der zertifizierten B2B-E-Rechnungssoftware (Verifactu-System) offiziell auf 2027 verschoben. Neue Fristen:- 1. Januar 2027 – Unternehmen, die der Körperschaftsteuer unterliegen

- 1. Juli 2027 – Selbstständige (autónomos) und Steuerpflichtige der Einkommensteuer

Einführung der verpflichtenden E-Rechnung in Spanien

Spanien bewegt sich in Richtung einer umfassenden Verpflichtung zur elektronischen Rechnungsstellung im öffentlichen und privaten Sektor, angetrieben durch nationale Digitalisierungsstrategien und die Angleichung an EU-Standards:

Spanien bewegt sich in Richtung einer umfassenden Verpflichtung zur elektronischen Rechnungsstellung im öffentlichen und privaten Sektor, angetrieben durch nationale Digitalisierungsstrategien und die Angleichung an EU-Standards:

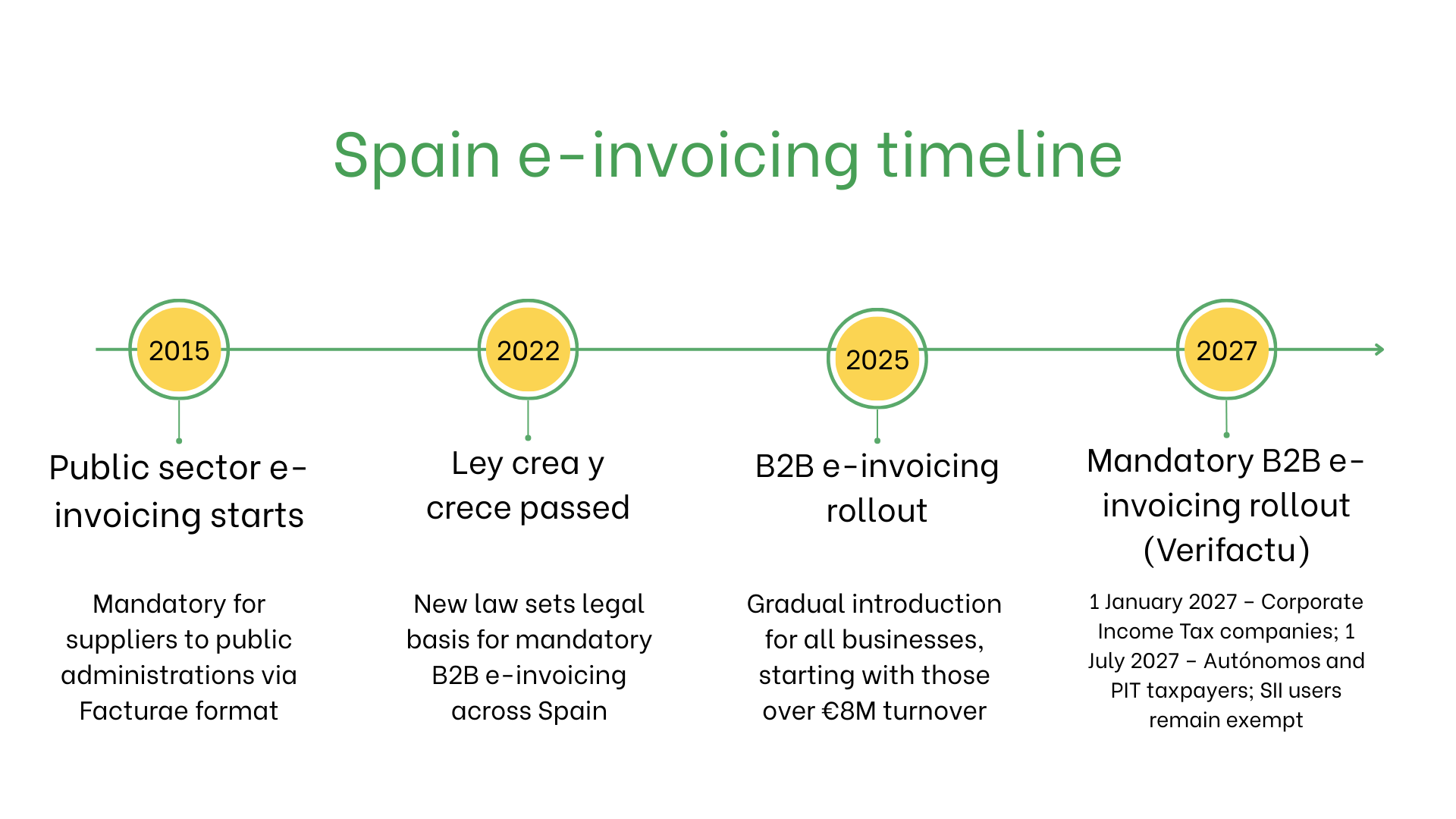

- Januar 2015: E-Rechnungen wurden für alle Lieferanten des spanischen öffentlichen Sektors verpflichtend. Unternehmen müssen das staatlich genehmigte Facturae-XML-Format verwenden und Rechnungen über das FACe-Portal (Punto General de Entrada de Facturas Electrónicas) einreichen.

- 29. September 2022: Die spanische Regierung verabschiedete das Gesetz „Ley Crea y Crece“, eine Reform zur Förderung des Unternehmenswachstums und zur Bekämpfung von Zahlungsverzug. Ein zentraler Bestandteil ist die verpflichtende Nutzung von E-Rechnungen für alle B2B-Transaktionen, gültig für alle spanischen Unternehmen und Freiberufler.

- Ab 2025: Unternehmen mit einem Jahresumsatz von über 8 Mio. € müssen strukturierte E-Rechnungen ausstellen und empfangen.

- Aktualisierte Frist — Verpflichtende B2B-E-Rechnung (Verifactu-System): Aufgrund eines im Dezember 2025 erlassenen Regierungsdekrets wurde die Verpflichtung zur Nutzung zertifizierter Rechnungssoftware, die mit der AEAT verbunden ist (Verifactu), verschoben: 1. Januar 2027: Für körperschaftsteuerpflichtige Unternehmen; 1. Juli 2027: Für autónomos und Einkommensteuerpflichtige. Unternehmen, die bereits Rechnungen über SII melden, bleiben von Verifactu ausgenommen.

Wer muss in Spanien E-Rechnungen ausstellen?

- Lieferanten des öffentlichen Sektors: Verpflichtet, E-Rechnungen über FACe einzureichen.

- Großunternehmen: Firmen mit einem Umsatz > 8 Mio. € müssen die bevorstehende B2B-E-Rechnungspflicht erfüllen.

- Exporteure: E-Rechnungen sind verpflichtend bei Transaktionen mit grenzüberschreitender Umsatzsteuererklärung.

- Nicht ansässige Unternehmen: Müssen E-Rechnungen für Transaktionen mit spanischen öffentlichen Einrichtungen ausstellen, sofern sie in Spanien umsatzsteuerregistriert sind.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Einhaltung spanischer und EU-Vorschriften | Informelle oder interne Transaktionen |

| Validierung | Echtzeitvalidierung über FACe oder SII | Keine Validierung |

| Format | Facturae XML | Flexible, nicht regulierte Formate |

| Archivierung | 6 Jahre gesetzlich vorgeschrieben | Optional |

Wesentliche Merkmale des spanischen E-Rechnungssystems

- Übermittlungsplattformen: Rechnungen müssen über FACe für öffentliche Aufträge oder über SII für die Umsatzsteuererklärung übermittelt werden.

- Validierung: Die Plattform stellt sicher, dass Pflichtfelder, digitale Signaturen und Umsatzsteuervorschriften eingehalten werden.

- Archivierung: E-Rechnungen müssen 6 Jahre lang elektronisch aufbewahrt werden, entsprechend dem spanischen Steuerrecht.

E-Rechnungsdaten

- Käufer-/Verkäufer-IDs: NIF (Steueridentifikationsnummern).

- Rechnungsangaben: Rechnungsnummer, Ausstellungsdatum und Zahlungsbedingungen.

- Waren und Dienstleistungen: Positionsbeschreibungen, Mengen, Stückpreise und Zwischensummen.

- Steuern: Anwendbare Mehrwertsteuersätze und Beträge.

- Transaktionsinformationen: Gesamtbetrag, Währung und Zahlungsmethode.

- Lieferdetails: Gewährleisten die Echtheit und Integrität der Rechnung.

E-Rechnung nach Transaktionstypen

B2B-Transaktionen- Das kommende Mandat wird E-Rechnungen für alle B2B-Transaktionen verpflichtend machen.

- Integriert mit der AEAT für die Echtzeit-Umsatzsteuerberichterstattung.

- E-Rechnung ist für B2C-Transaktionen nicht verpflichtend, wird jedoch empfohlen, um Transparenz und Steuervereinfachung zu fördern.

- Verpflichtend für alle Lieferanten öffentlicher Verwaltungen über die FACe-Plattform.

- Rechnungen müssen dem Facturae-Standard entsprechen und eine digitale Signatur enthalten.

Strafen bei Nichtbefolgung

- Bußgelder: Bis zu 10.000 € pro Verstoß bei Nichteinhaltung der Anforderungen des öffentlichen Sektors.

- Betriebliche Verzögerungen: Abgelehnte Rechnungen können zu Zahlungsverspätungen und belasteten Kundenbeziehungen führen.

- Rechtliche Risiken: Prüfungen und Reputationsschäden bei wiederholter Nichtbefolgung.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten