E-Rechnung Vietnam

Provinzen

General

Provinzen

Allgemein

About

General

About

Allgemein

Allgemein

Allgemein

Reguliert von der Generalabteilung für Steuern (GDT) gemäß Dekret 123/2020/ND-CP und Rundschreiben 78/2021/TT-BTC. Ziel ist es, die Steuerkonformität zu verbessern, Betrug zu reduzieren und die Transparenz bei Geschäftstransaktionen zu erhöhen.

Vietnam führt schrittweise die verpflichtende elektronische Rechnungsstellung (E-Invoicing) im Rahmen seiner nationalen Strategie zur digitalen Transformation und Steuerreform ein:

Vietnam führt schrittweise die verpflichtende elektronische Rechnungsstellung (E-Invoicing) im Rahmen seiner nationalen Strategie zur digitalen Transformation und Steuerreform ein:

Einführung der verpflichtenden E-Rechnung in Vietnam

Vietnam führt schrittweise die verpflichtende elektronische Rechnungsstellung (E-Invoicing) im Rahmen seiner nationalen Strategie zur digitalen Transformation und Steuerreform ein:

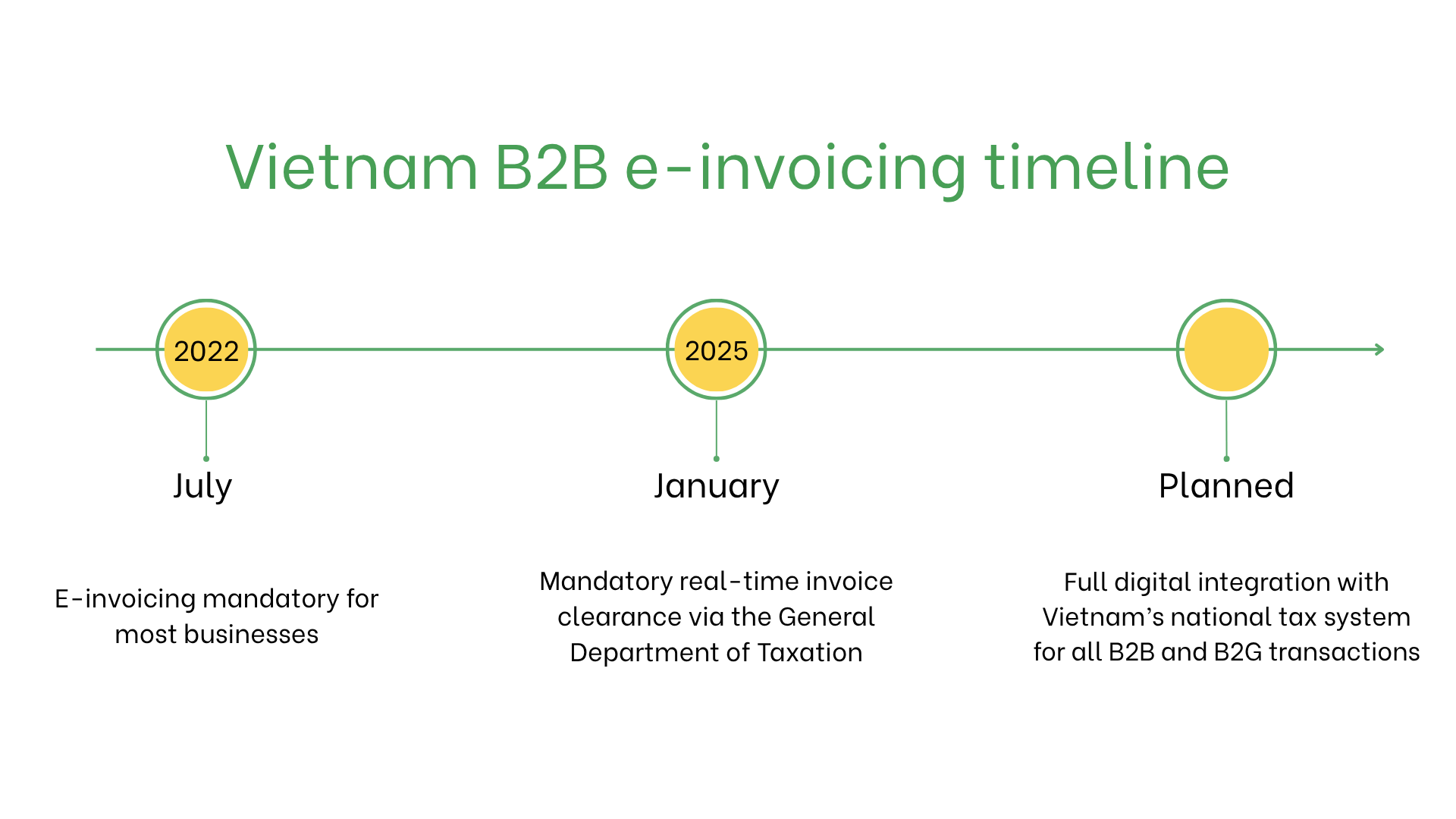

- 1. Juli 2022: Die E-Rechnung wurde für die Mehrheit der in Vietnam tätigen Unternehmen verpflichtend. Unternehmen müssen elektronische Rechnungen mit einem eindeutigen Code der Steuerbehörde ausstellen, in einem vom GDT vorgeschriebenen Format.

- 1. Januar 2025: Die Echtzeitfreigabe von E-Rechnungen wird verpflichtend. Alle Rechnungen müssen dem GDT zur Validierung vorgelegt werden, bevor sie an den Käufer übermittelt werden. Dies gilt für alle mehrwertsteuerpflichtigen Unternehmen und gewährleistet volle Transparenz und Nachvollziehbarkeit von B2B-Transaktionen.

- Geplante Weiterentwicklungen: Vietnam plant, das System zu erweitern, indem alle B2B- und B2G-Transaktionen in eine zentrale nationale Steuerplattform integriert werden. Ziel ist es, unstrukturierte Formate (PDF, Papier) vollständig zu ersetzen und ein vollständig digitales und standardisiertes Rechnungsumfeld zu schaffen.

Wer benötigt E-Rechnungen in Vietnam?

- Inländische Unternehmen: Alle mehrwertsteuerpflichtigen Unternehmen müssen für inländische Transaktionen E-Rechnungen ausstellen.

- Exporteure: Für grenzüberschreitende Transaktionen ist die E-Rechnung verpflichtend, um die steuerliche Meldepflicht einzuhalten.

- Nichtansässige Unternehmen: Unternehmen, die in Vietnam mehrwertsteuerlich registriert sind, müssen für Inlandsgeschäfte E-Rechnungen ausstellen.

E-Rechnung vs. E-Billing

| Aspekt | E-Rechnung | E-Billing |

| Zweck | Echtzeit über das GDT-System | Nicht validiert |

| Format | XML-basiertes Format | Flexibel, nicht reguliert |

| Archivierung | Pflicht für 10 Jahre | Optional |

Wichtige Merkmale des vietnamesischen E-Rechnungssystems

- Einreichungsplattform: Rechnungen müssen im XML-Format über die GDT-Plattform eingereicht werden.

- Validierung: Das GDT validiert Rechnungen, um die Einhaltung der Steuervorschriften sicherzustellen, und vergibt einen eindeutigen Rechnungs-Code.

- Archivierung: E-Rechnungen müssen gemäß vietnamesischem Steuerrecht mindestens 10 Jahre elektronisch gespeichert werden.

Datenfelder einer E-Rechnung

- IDs von Käufer/Verkäufer: Steuer-Identifikationsnummern.

- Rechnungsdetails: Rechnungsnummer, Ausstellungsdatum, Zahlungsbedingungen.

- Waren und Dienstleistungen: Positionsbeschreibungen, Mengen, Einzelpreise und Zwischensummen.

- Steuern: Anwendbare Mehrwertsteuersätze und -beträge.

- Transaktionsdaten: Gesamtbetrag, Währung und Zahlungsmethode.

- Digitale Signatur: Gewährleistet Authentizität und Integrität der Rechnung.

E-Rechnung je nach Transaktionstyp

B2B-Transaktionen- Die verpflichtende E-Rechnung gewährleistet steuerliche Konformität und erleichtert die Rückerstattung der Mehrwertsteuer bei nationalen und grenzüberschreitenden Transaktionen.

- E-Rechnungen vereinfachen die Aufbewahrungspflichten und Prüfprozesse.

- E-Rechnungen sind für alle B2C-Transaktionen, einschließlich Einzelhandel und Dienstleistungen, vorgeschrieben.

- Vereinfachte E-Rechnungen werden für Kleinbeträge verwendet.

- Verpflichtend für Lieferanten öffentlicher Stellen, mit Einreichung über die GDT-Plattform zur Sicherstellung von Konformität und Transparenz.

Strafen bei Nichteinhaltung

- Geldbußen: 10–50 Millionen VND (400–2.000 €) pro Verstoß.

- Betriebliche Auswirkungen: Abgelehnte Rechnungen können Zahlungen und Geschäftsabläufe stören.

- Rechtliche Risiken: Erhöhte Prüfungen und Reputationsschäden bei wiederholten Verstößen.

Abonnieren Sie den Newsletter

Kein Spam, nur interessante Nachrichten