Factura electrónica Vietnam

Provincias

General

Provincias

General

About

General

About

General

General

General

Regulado por el Departamento General de Impuestos (GDT) bajo el Decreto 123/2020/ND-CP y la Circular 78/2021/TT-BTC. Su objetivo es mejorar el cumplimiento fiscal, reducir el fraude y aumentar la transparencia en las transacciones comerciales.

Vietnam está implementando gradualmente la facturación electrónica obligatoria como parte de su estrategia nacional de transformación digital y modernización fiscal:

Vietnam está implementando gradualmente la facturación electrónica obligatoria como parte de su estrategia nacional de transformación digital y modernización fiscal:

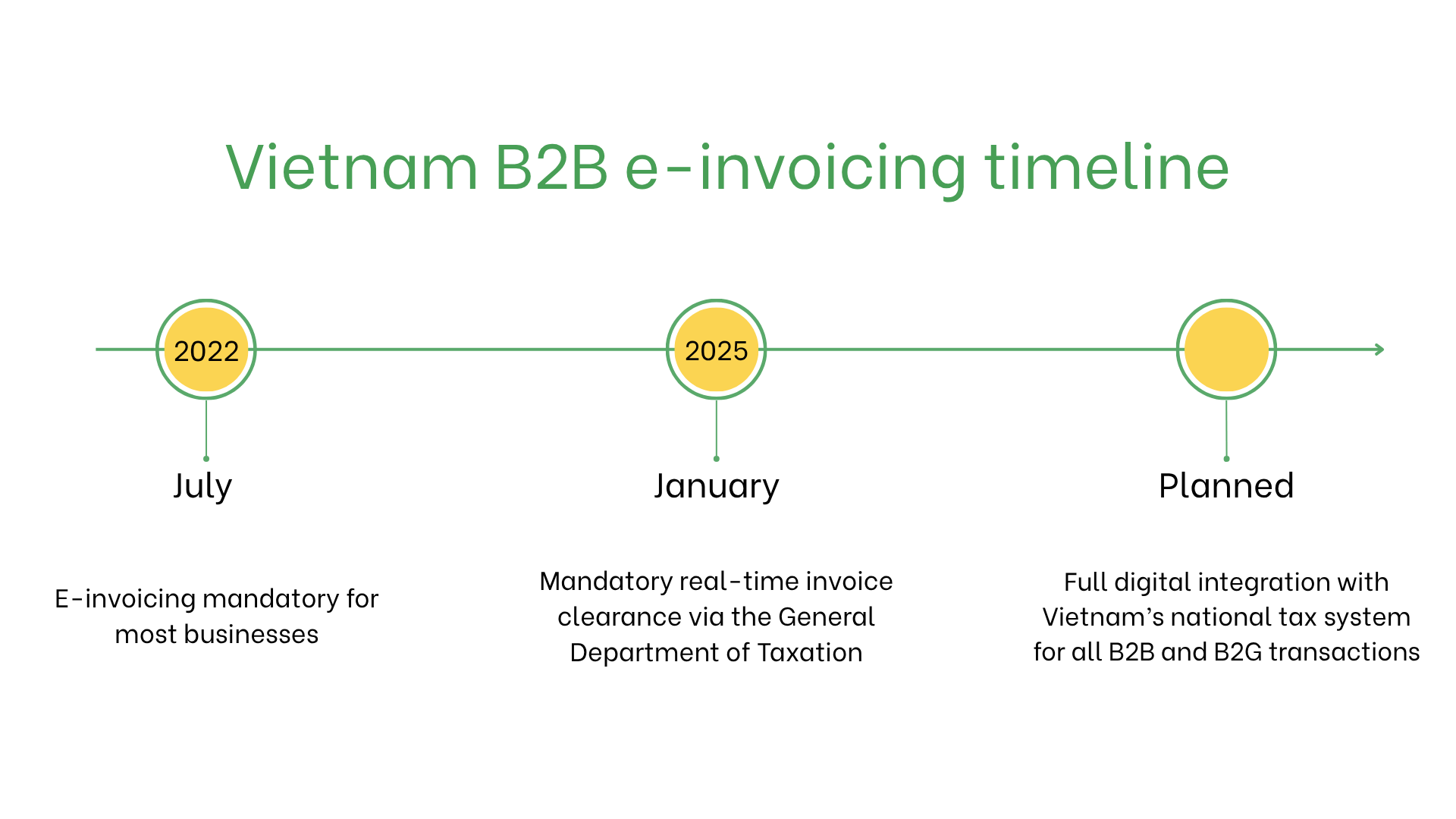

Implementación de la facturación electrónica obligatoria en Vietnam

Vietnam está implementando gradualmente la facturación electrónica obligatoria como parte de su estrategia nacional de transformación digital y modernización fiscal:

- 1 de julio de 2022: La facturación electrónica se volvió obligatoria para la mayoría de las empresas que operan en Vietnam. Las empresas deben emitir facturas electrónicas con un código único proporcionado por la autoridad fiscal, utilizando los formatos establecidos por el GDT.

- 1 de enero de 2025: La validación en tiempo real de las facturas electrónicas será obligatoria. Todas las facturas deben ser enviadas al GDT para su validación antes de ser emitidas a los compradores. Esto aplica a todas las empresas registradas para el IVA y garantiza total transparencia y trazabilidad en las transacciones B2B.

- Desarrollos futuros previstos: Vietnam planea ampliar aún más el sistema integrando todas las transacciones B2B y B2G en una plataforma fiscal nacional centralizada. El objetivo es reemplazar completamente los formatos no estructurados (PDF, papel) y crear un entorno de facturación totalmente digital y estandarizado a nivel nacional.

¿Quién necesita facturas electrónicas en Vietnam?

- Empresas locales: Todas las empresas registradas para el IVA deben emitir facturas electrónicas para transacciones nacionales.

- Exportadores: La facturación electrónica es obligatoria para transacciones transfronterizas a fin de garantizar el cumplimiento de las obligaciones fiscales.

- Empresas no residentes: Las entidades registradas para el IVA en Vietnam deben emitir facturas electrónicas para las transacciones realizadas dentro del país.

Facturación electrónica vs. E-Billing

| Aspecto | Facturación electrónica | E-Billing |

| Propósito | En tiempo real mediante el sistema del GDT | No validado |

| Formato | Formato basado en XML | Formatos flexibles no regulados |

| Archivado | Obligatorio por 10 años | Opcional |

Características clave del sistema de facturación electrónica de Vietnam

- Plataforma de envío: Las empresas deben enviar las facturas en formato XML a través de la plataforma del GDT.

- Validación: El GDT valida las facturas para garantizar el cumplimiento de la normativa fiscal y asigna un código único a cada factura.

- Archivado: Las facturas electrónicas deben almacenarse electrónicamente por al menos 10 años según la legislación fiscal vietnamita.

Conjunto de datos de la factura electrónica

- Identificación del comprador/vendedor: Números de identificación fiscal.

- Detalles de la factura: Número de factura, fecha de emisión y condiciones de pago.

- Bienes y servicios: Descripción de los ítems, cantidades, precios unitarios y subtotales.

- Impuestos: Tasas de IVA aplicables y sus respectivos importes.

- Información de la transacción: Importe total a pagar, moneda y método de pago.

- Firma digital: Garantiza la autenticidad e integridad de la factura.

Facturación electrónica por tipo de transacción

Transacciones B2B- La facturación electrónica obligatoria garantiza el cumplimiento fiscal y agiliza los reembolsos de IVA en transacciones nacionales y transfronterizas.

- Las e-facturas facilitan el registro contable y los procesos de auditoría.

- La facturación electrónica es obligatoria para todas las transacciones B2C, incluyendo comercio minorista y servicios.

- Se utilizan facturas simplificadas para transacciones de pequeña escala.

- Obligatoria para proveedores del gobierno, con envío a través de la plataforma GDT para asegurar transparencia y cumplimiento.

Sanciones por incumplimiento

- Multas: De 10 a 50 millones de VND (400–2.000 €) por infracción.

- Problemas operativos: Las facturas rechazadas pueden interrumpir pagos y operaciones comerciales.

- Riesgos legales: Auditorías más frecuentes y daño reputacional por violaciones reiteradas.

Suscríbete al boletín

Nada de spam, solo noticias interesantes