REP en France (jouets)

REP en France (jouets)

Qui est considéré par la loi comme un producteur et/ou un distributeur de jouets?

Sont considérées comme producteur et/ou commercialisateur de jouets, «toutes les personnes physiques ou morales qui, à titre professionnel, soit fabriquent en France, soit importent, ou assemblent ou mettent pour la première fois sur le marché national des jouets […] destinés à être cédés à titre onéreux ou gratuit à l’utilisateur final par quelque technique de vente que ce soit ou être utilisés directement sur le territoire national. Si les jouets sont vendus sous la marque unique d’un revendeur, le revendeur est considéré comme le commercialisateur» (art. R. 543-320 du code de l’environnement).

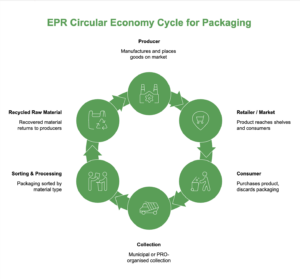

En tant que producteur et/ou commercialisateur, quelles sont vos nouvelles obligations?

Assurer ou contribuer à la prévention et à la gestion des déchets qui en résultent.

Adopter une démarche d’éco-conception.

Favoriser l’allongement de la durée de vie desdits produits dans la mesure du possible en assurant – pour tous les réparateurs professionnels et particuliers concernés – la disponibilité des moyens indispensables à une maintenance efficace.

Soutenir les filières de réemploi, de réemploi et de réparation telles que celles gérées par les structures de l’économie sociale et solidaire ou favoriser l’insertion par l’emploi.

Contribuer aux projets d’aide au développement pour la collecte et le traitement de leurs déchets et développer le recyclage des déchets de produits (art. L. 541-10.-I du code de l’environnement).

Quels produits sont concernés par les jeux et jouets REP?

La REP s’applique aux jouets appartenant aux familles de produits suivantes:

Les jouets, tels que définis à l’article 2 du décret n. 2010-166 du 22 février 2010 relative à la sécurité des jouets. Cet article désigne les «produits destinés à être utilisés, exclusivement ou non, à des fins ludiques par des enfants de moins de quatorze ans ou destinés à cet effet».

Maquettes, puzzles et jeux de société.

Ne sont pas concernés: les articles d’écriture ou de dessin ainsi que les produits visés par la REP sur les équipements électriques et électroniques (art. R543-320 du code de l’environnement).

Période de déclaration

Trimestre d’un an, “N” |

Période de déclaration |

Date de paiement au plus tard |

| 1er trimestre, du 1er janvier au 31 mars N | 1er au 30 avril | 15 mai |

| 2e trimestre, du 1er avril au 30 juin N | 1er au 31 juillet | 15 août |

| 3e trimestre, du 1er juillet à septembre 30 N | 1er au 31 octobre | 15 novembre |

| 4e trimestre, du 1er octobre au 31 décembre N | 1er au 31 janvier N+1 | 15 février N+1 |

Régime de signalement dérogatoire:

Par dérogation, le contrat prévoit une procédure simplifiée avec une seule déclaration annuelle. Dans ce cas, cette déclaration doit être faite soit au moment de la commercialisation, soit forfaitairement.

Toute entreprise dont la commercialisation est inférieure à 15 000 pièces par an (sous réserve d’un poids total inférieur à 15 T) peut bénéficier du modèle dérogatoire. Le commercialisateur déterminera, au début de chaque exercice, ses modalités de reporting: en réel ou au forfait.

Le commercialisateur applique un forfait annuel de €220 pour 1,000 pièces, sans déclarer la catégorie, le poids ou la matière de ces produits.

La période de déclaration pour les adhérents éligibles au régime dérogatoire sera en janvier de l’année N+1:

Mois de déclaration |

Date de paiement au plus tard |

|

| Du 1er janvier au 31 décembre N | Janvier N+1 | 15 février N+1 |

Pour connaître les exigences REP dans les différents pays, notamment les seuils d’enregistrement, vous pouvez consulter la page “Seuils REP par pays”.