Factura electrónica Corea del Sud

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

Regolamentato dal Servizio Tributario Nazionale (NTS) per garantire la trasparenza, migliorare la conformità fiscale e semplificare le transazioni commerciali. Obbligatorio per le imprese registrate ai fini IVA, con un’implementazione graduale basata sulle soglie di fatturato annuo.

La Corea del Sud è stata uno dei primi paesi ad adottare la fatturazione elettronica obbligatoria, con un focus sulla trasparenza in tempo reale e sulla digitalizzazione della dichiarazione fiscale:

La Corea del Sud è stata uno dei primi paesi ad adottare la fatturazione elettronica obbligatoria, con un focus sulla trasparenza in tempo reale e sulla digitalizzazione della dichiarazione fiscale:

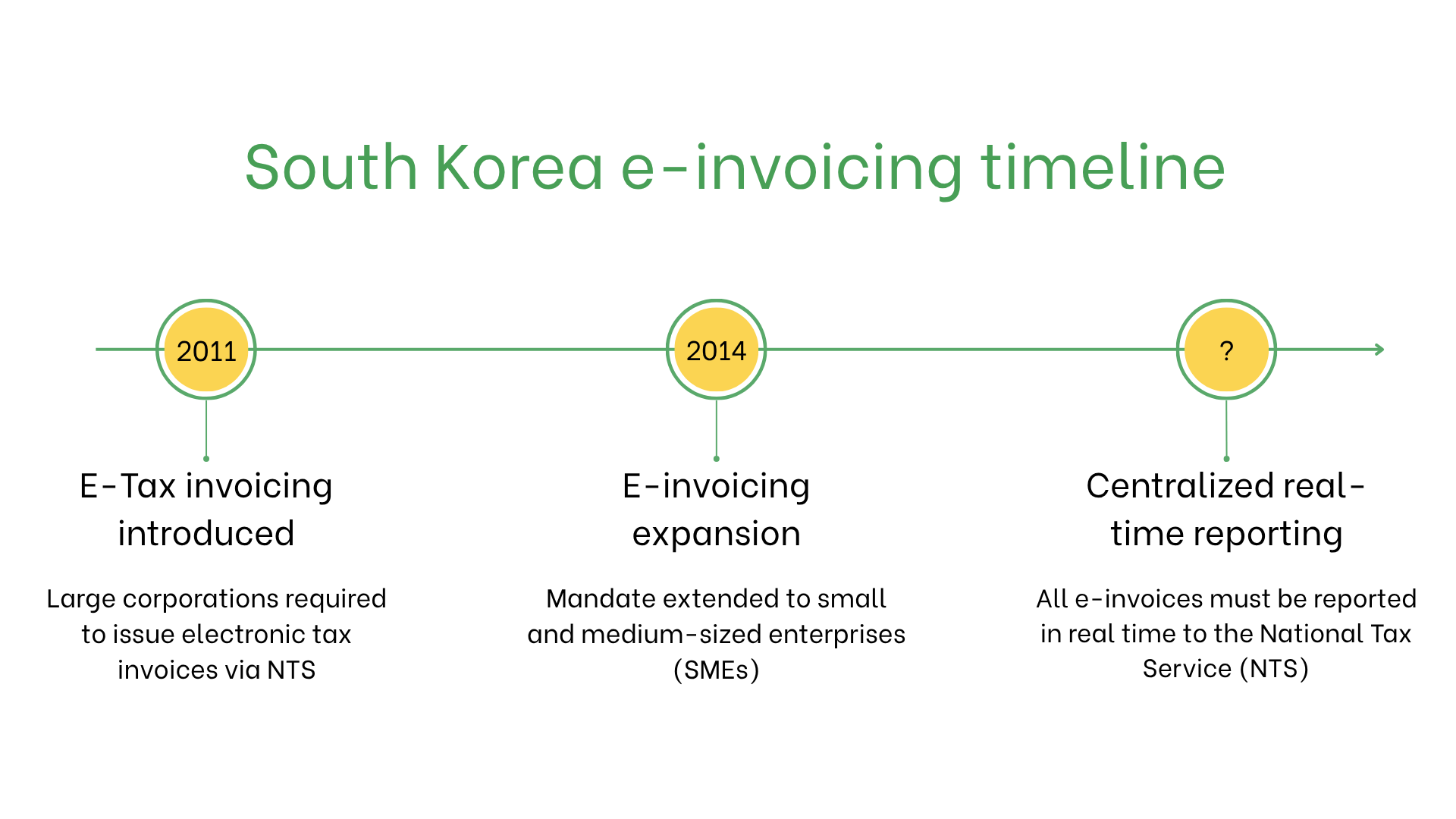

Implementazione della fatturazione elettronica obbligatoria in Corea del Sud

La Corea del Sud è stata uno dei primi paesi ad adottare la fatturazione elettronica obbligatoria, con un focus sulla trasparenza in tempo reale e sulla digitalizzazione della dichiarazione fiscale:

- 1 gennaio 2011: La Corea del Sud ha introdotto l’obbligo di emettere fatture fiscali elettroniche per le aziende con un fatturato annuo superiore a 3 miliardi di KRW. Tali fatture devono essere emesse attraverso un sistema certificato dal governo e trasmesse in tempo reale al Servizio Tributario Nazionale (NTS).

- 1 luglio 2014: L’obbligo è stato esteso alle piccole e medie imprese (PMI). Attualmente, tutte le imprese registrate sono tenute a emettere fatture elettroniche fiscali per le transazioni B2B, indipendentemente dalle dimensioni, garantendo un’ampia adozione in tutta l’economia.

- Sistema attuale: Le e-fatture devono essere inviate alla piattaforma NTS entro un giorno dalla loro emissione. Questo vale sia per l’emissione che per la ricezione delle fatture. Il mancato invio o ritardi possono comportare sanzioni. Il sistema consente alle autorità fiscali una visibilità quasi in tempo reale, facilitando il monitoraggio dell’IVA e riducendo le frodi.

Chi deve emettere e-fatture in Corea del Sud?

- Grandi imprese: Obbligo dal 2011 per le aziende con elevato fatturato.

- PMI: Obbligo basato su soglie di fatturato, introdotto progressivamente entro il 2014.

- Esportatori: Obbligo per le operazioni transfrontaliere al fine di garantire una corretta dichiarazione dell’IVA.

- Imprese non residenti: Devono emettere e-fatture per le transazioni con soggetti sudcoreani se registrate ai fini IVA in Corea del Sud.

Fatturazione elettronica vs. E-Billing

| Aspetto | Fatturazione elettronica | E-Billing |

| Finalità | Conformità con la normativa spagnola e dell’UE | Transazioni informali o interne |

| Validazione | In tempo reale tramite le piattaforme FACe o SII | Non validata |

| Formato | Facturae XML | Formati flessibili e non regolamentati |

| Archiviazione | Obbligatoria per sei anni | Facoltativa |

Caratteristiche principali del sistema di e-fatturazione in Corea del Sud

- Piattaforme di invio: Le fatture devono essere inviate tramite FACe per le transazioni con il settore pubblico o tramite SII per la dichiarazione IVA.

- Validazione: La piattaforma assicura la conformità ai campi obbligatori, alle firme digitali e alle regole IVA.

- Archiviazione: Le fatture elettroniche devono essere conservate elettronicamente per 6 anni in conformità con la normativa fiscale spagnola.

Contenuti del dataset di una e-fattura

- ID acquirente/venditore: NIF (numero identificazione fiscale).

- Dettagli della fattura: Numero, data di emissione e termini di pagamento.

- Beni e servizi: Descrizione delle voci, quantità, prezzo unitario e subtotali.

- Imposte: Aliquote IVA applicabili e importi.

- Informazioni sulla transazione: Totale da pagare, valuta e metodo di pagamento.

- Dettagli di consegna: Garantisce l’autenticità e l’integrità della fattura.

Fatturazione elettronica per tipo di transazione

Transazioni B2B- Obbligatoria per tutte le aziende registrate ai fini IVA.

- La fatturazione elettronica in tempo reale garantisce la conformità, riduce gli errori e facilita i rimborsi IVA per le operazioni transfrontaliere.

- Non obbligatoria, ma consigliata per maggiore trasparenza e gestione interna.

- Obbligatoria per i fornitori delle entità pubbliche tramite la piattaforma NTS.

Sanzioni per mancata conformità

- Sanzioni: Fino a €10.000 per ogni violazione dei requisiti del settore pubblico.

- Ritardi operativi: Le fatture rifiutate possono causare ritardi nei pagamenti e difficoltà nei rapporti con i clienti.

- Rischi legali: Controlli fiscali e danni reputazionali in caso di non conformità ripetuta.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti