Factura electrónica Vietnam

Province

General

Province

Generale

About

General

About

Generale

Generale

Generale

Regolamentato dal Dipartimento Generale delle Tasse (GDT) ai sensi del Decreto 123/2020/ND-CP e della Circolare 78/2021/TT-BTC. Mira a migliorare la conformità fiscale, ridurre le frodi e aumentare la trasparenza nelle transazioni commerciali.

Il Vietnam sta applicando gradualmente la fatturazione elettronica obbligatoria come parte della strategia nazionale di trasformazione digitale e modernizzazione fiscale:

Il Vietnam sta applicando gradualmente la fatturazione elettronica obbligatoria come parte della strategia nazionale di trasformazione digitale e modernizzazione fiscale:

Implementazione della fatturazione elettronica obbligatoria in Vietnam

Il Vietnam sta applicando gradualmente la fatturazione elettronica obbligatoria come parte della strategia nazionale di trasformazione digitale e modernizzazione fiscale:

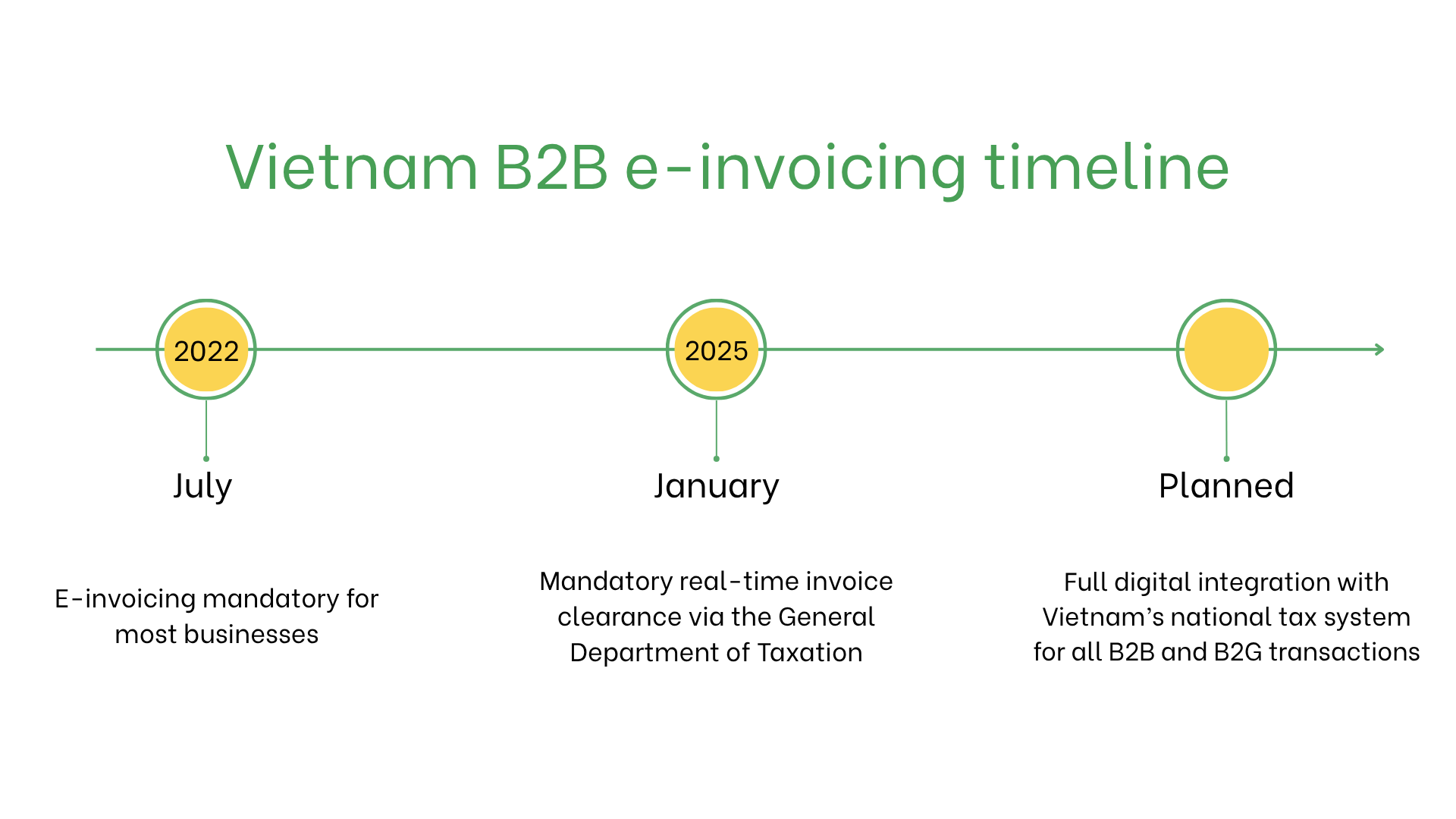

- 1 luglio 2022: La fatturazione elettronica è diventata obbligatoria per la maggior parte delle imprese operanti in Vietnam. Le aziende devono emettere fatture elettroniche con un codice univoco rilasciato dall’autorità fiscale, utilizzando i formati prescritti dal GDT.

- 1 gennaio 2025: Diventa obbligatoria la convalida in tempo reale delle e-fatture. Tutte le fatture devono essere inviate al GDT per la validazione prima di essere emesse ai clienti. Questo si applica a tutte le imprese registrate ai fini IVA e garantisce totale trasparenza e tracciabilità delle transazioni B2B.

- Sviluppi futuri pianificati: Il Vietnam prevede di espandere ulteriormente il sistema integrando tutte le transazioni B2B e B2G in una piattaforma fiscale nazionale centralizzata. L'obiettivo è sostituire completamente i formati non strutturati (PDF, cartacei), abilitando un ambiente di fatturazione completamente digitale e standardizzato a livello nazionale.

Chi deve utilizzare le e-fatture in Vietnam?

- Imprese locali: Tutte le aziende registrate ai fini IVA devono emettere e-fatture per le operazioni interne.

- Esportatori: La fatturazione elettronica è obbligatoria per le operazioni transfrontaliere, per garantire la conformità agli obblighi fiscali.

- Imprese non residenti: Le entità registrate ai fini IVA in Vietnam devono emettere e-fatture per le transazioni effettuate nel paese.

Fatturazione elettronica vs. E-Billing

| Aspetto | Fatturazione elettronica | E-Billing |

| Finalità | In tempo reale tramite il sistema del GDT | Non validato |

| Formato | Formato basato su XML | Formati flessibili e non regolamentati |

| Conservazione | Obbligatoria per 10 anni | Facoltativa |

Caratteristiche principali del sistema vietnamita di e-fatturazione

- Piattaforma di invio: Le aziende devono inviare le fatture in formato XML tramite la piattaforma del GDT.

- Validazione: Il GDT convalida le fatture per garantirne la conformità alle normative fiscali e assegna un codice univoco.

- Conservazione: Le e-fatture devono essere conservate elettronicamente per almeno 10 anni, secondo la legislazione fiscale vietnamita.

Set di dati della e-fattura

- ID acquirente/venditore: Codici fiscali dei contribuenti.

- Dettagli della fattura: Numero, data di emissione e termini di pagamento.

- Beni e servizi: Descrizione delle voci, quantità, prezzi unitari e subtotali.

- Tasse: Aliquote IVA applicabili e relativi importi.

- Informazioni sulla transazione: Totale da pagare, valuta e metodo di pagamento.

- Firma digitale: Garantisce l'autenticità e l'integrità della fattura.

Fatturazione elettronica per tipo di transazione

Transazioni B2B- La e-fatturazione obbligatoria garantisce la conformità fiscale e semplifica i rimborsi IVA per transazioni interne e transfrontaliere.

- Le e-fatture facilitano la tenuta dei registri e i processi di audit.

- La e-fatturazione è obbligatoria per tutte le transazioni B2C, compresi commercio al dettaglio e servizi.

- Per le operazioni di piccola entità si utilizzano e-fatture semplificate.

- Obbligatoria per i fornitori delle pubbliche amministrazioni, con invio tramite la piattaforma GDT per garantire trasparenza e conformità.

Sanzioni per mancata conformità

- Multe: Da 10 a 50 milioni di VND (400–2.000 €) per violazione.

- Problemi operativi: Le fatture rifiutate possono ritardare i pagamenti e bloccare i processi aziendali.

- Rischi legali: Maggiori controlli e danni reputazionali in caso di violazioni ripetute.

Iscriviti alla newsletter

Niente spam, solo notizie interessanti