电子发票 印度尼西亚

省份

General

省份

通用的

About

General

About

通用的

通用的

通用的

由印尼税务总局(DGT)通过 e-Faktur 平台管理。旨在提升税务合规性、减少增值税欺诈并简化商业运营。

印尼早期引入电子发票,以实现税务申报现代化并打击欺诈行为:

印尼早期引入电子发票,以实现税务申报现代化并打击欺诈行为:

印尼强制实施电子发票

印尼早期引入电子发票,以实现税务申报现代化并打击欺诈行为:

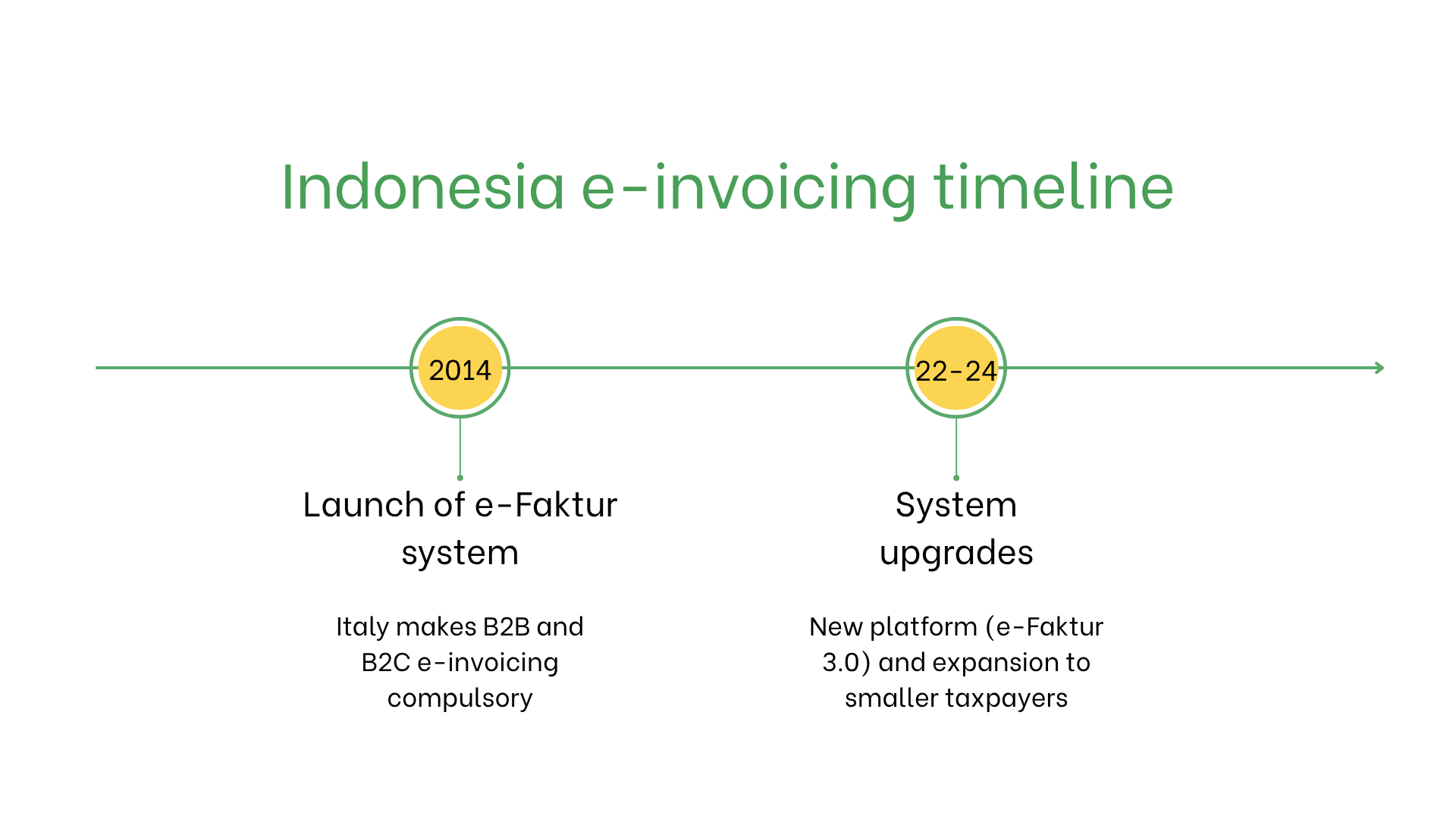

- 2014年,政府推出 e-Faktur 系统。所有增值税注册企业必须使用政府批准的软件开具电子发票。

- 自2022年起,系统升级为 e-Faktur 3.0,支持在线提交、实时验证和简化的进项税追踪。推广范围逐步扩大到中小企业。

谁需要在印尼开具电子发票?

在印尼,以下情形需使用电子发票:- 增值税注册企业(PKP):所有应税交易必须开具电子发票。

- 出口商:跨境交易必须开具电子发票,以确保增值税合规。

- 非居民企业:若在印尼注册增值税,需对其境内交易使用电子发票。

电子发票 vs. 电子账单

| 方面 | 电子发票 | 电子账单 |

| 目的 | 符合法规要求 | 非正式或面向客户的交易 |

| 格式 | 通过 e-Faktur 以 XML 格式提交 | 非监管格式 |

| 用途 | 适用于所有应税交易,强制实施 | 可选,仅用于内部 |

印尼电子发票系统的关键特征

印尼电子发票系统包括以下内容:- 提交平台:发票必须通过 e-Faktur 以 XML 格式提交。

- 验证机制:DGT 负责确保符合税务规定,并分配唯一发票编号。

- 存档要求:根据印尼税法,电子发票必须保存10年。

电子发票数据集

印尼电子发票中包含以下关键信息:- 买卖双方标识:NPWP(纳税人识别号)。

- 发票信息:编号、日期和付款条款。

- 商品与服务:描述、数量、单价和增值税明细。

- 税务信息:适用的增值税税率和金额。

- 交易信息:总金额、货币类型和支付方式。

- 电子签名:确保数据真实性与完整性。

按交易类型划分的电子发票适用情况

B2B 交易:- 强制实施,用于增值税合规与账务记录。

- 有助于支持跨境交易与增值税退税流程。

- 尚未强制,但鼓励使用以提升 透明度与流程优化。

- 政府交易中为强制要求,以保障 合规与透明度。

不合规的处罚

未遵守印尼电子发票规定可能导致:- 罚款:每项违规罚款为 500,000–5,000,000 印尼盾(约 €30–€300)。

- 运营问题:被拒绝的发票可能会干扰付款与运营。

- 法律风险:重复违规可能带来更多审计与声誉风险。

订阅新闻通讯。

没有垃圾邮件,只有有趣的新闻。