包装 EPR 扩展 — 2026 年美国现行法规

包装 EPR 扩展 — 2026 年美国现行法规

2026 年美国包装 EPR

在美国包装领域,2025 与 2026 的最大区别是紧迫性。有些州仍在搭建框架,但另一些州已经在收集注册数据并制定收费安排。这会把“之后再处理”变成加班对着表格熬夜。

理解美国包装合规的一个实用方式,是把它当作一种间接税来看待。你需要产品清单、投放市场地点(place of supply)的逻辑、责任主体以及证据材料。而且这些都必须在截止日期只剩两周之前就准备好。

在本指南后文,我们会回到美国包装内部责任归属的问题,因为这正是大多数项目在现实中失败的地方。

2026 年要点速览

- 包装与纸品项目数量仍然有限,但运营负担正在快速上升。

- 华盛顿州 EPR明确了生产者在 2026 年进入体系的日期,并计划推进组织的注册顺序。

- 科罗拉多州 EPR在此前完成注册与申报步骤后,自 2026 年 1 月起进入费用缴纳阶段。

- 缅因州 EPR时间线显示:生产者在 2025 年进行注册,相关数据申报在 2026 年到期。

2026 年美国各州 EPR 法规概览

当人们询问各州 EPR 法规时,通常想要一个简单答案:“现在哪些州已经有生效的包装 EPR 法?”截至 2026 年,常被引用的集合是 7 个已通过包装与纸品 EPR 框架的州:俄勒冈、加利福尼亚、缅因、华盛顿、明尼苏达、马里兰和科罗拉多。

但各州 EPR 法规在时间节点上并不一致。俄勒冈从 2025 年中开始推进项目实施;华盛顿的法案把生产者加入体系的关键义务放在 2026 年;而马里兰的计划截止期更靠后。

如果你在建立内部追踪表,把这作为起点,然后补充:产品范围、在你的商业模式下谁是“生产者”,以及各州各自适用的申报日期。这样比猜测有效。

已立法/项目推进州

- 加利福尼亚

- 科罗拉多

- 缅因

- 明尼苏达

- 马里兰

- 俄勒冈

- 华盛顿

已生效的包装 EPR 法与 2026 年的关键压力点

| 州 | 法律状态 | 生产者在 2026 年的压力点 |

| 加利福尼亚 | 生效 | 随着体系成熟,2026 年仍以规则制定与EPR 申报准备为核心 |

| 科罗拉多 | 生效 | 费用缴纳自 2026 年 1 月开始,计划实施时间也在 2026 年 |

| 缅因 | 生效 | 生产者需要推进 2025 年的数据注册与申报,并在 2026 年重点关注相关节点 |

| 明尼苏达 | 生效 | 仍处于早期搭建阶段,机构与PRO设立工作横跨 2025–2026 |

| 马里兰 | 生效 | 框架已建立;计划提交截止期更晚,但 2026 年应做基础工作 |

| 俄勒冈 | 生效 | 项目计划已获批准并自 2025 年 7 月开始实施,因此 2026 年进入运营期 |

| 华盛顿 | 生效 | 生产者必须在2026 年按规定日期完成指定、注册与加入 |

在真实运营中你应该预期的 EPR 监管要求

团队常把 EPR 监管当作一套统一规则来讨论,但事实并非如此。它是州法律、监管机构指南以及 PRO 项目规则的组合,决定你必须申报什么、何时缴费,以及不合规会发生什么。

更棘手的是:即便你在法条层面“正确”,如果材料映射不扎实,你的立场仍可能被 PRO “不接受”。2026 年的工作量往往就集中在这里。

EPR 监管的一个常见模式,是用“生产者”定义去为每个产品选定唯一责任方,即便供应链很复杂。如果你内部不先确定责任归属,州项目会替你决定。

通常最先变化的内容

- EPR 注册机制,以及谁可以代表谁提交

- 申报所需的具体数据字段(材料、重量、豁免项)

- 对“更难管理”材料的费用信号

美国 Packaging EPR 的运作方式

包装 EPR是一项规则:生产者为某州体系内包装与纸品的收集、分拣及终端处置/回收提供资金(有时也参与管理),通常通过生产者组织来实现。

关键的实务细节是:包装 EPR 项目不在乎你的组织架构图。它只在乎谁是被定义的“生产者”,以及该主体是否已注册并缴费。

一旦接受这一点,你的工作就变得清晰:判断是否在范围内、映射你的包装、按时申报并保留证据。包装 EPR项目文书工作很多,因为它首先是一个资金筹集机制。

典型包装项目流程

- 法律设定范围与生产者定义

- 生产者加入 PRO,或在允许的情况下执行单独计划

- 生产者按材料类型申报投放市场的包装量

- 计算并缴纳费用

- 审计与执法会在后期出现,但一定会来

- 向 Lovat 提交费用报价请求,让流程更简单更快

美国 EPR 体系与生产者组织的角色

当人们说 “EPR systems USA”,通常是在问:“谁在运行这个体系,我们该找谁沟通?”

在许多州,实际运营载体是生产者责任组织(Producer Responsibility Organisation),负责收取费用并提交计划;监管机构则负责监督项目并执行法律。

美国 EPR 体系可能允许一个或多个组织,取决于法条规定。例如,华盛顿的法案报告讨论了早期计划期以及该阶段对多重注册的限制。

如果你的团队一直在说“我们等最终规则”,这里就要反驳了。你现在就可以搭建数据模型和生产者映射,因为这些很少会以能节省时间的方式变化。美国 EPR 体系的落地会奖励前期准备。

内部通常需要参与的团队

- 法务:确定生产者定义与责任判断

- 财务:计提与付款逻辑

- 采购:包装规格管理

- 运营:SKU 与市场投放映射

包装 EPR 监管:哪些材料算在范围内

很多风险来自对包装 EPR法律范围的误解。

多数州框架覆盖在州内销售的包装与纸品,且常包含部分一次性餐饮用品。也会有排除项,而排除范围往往比人们想象的更窄。

一部包装 EPR 法通常用层级定义“生产者”:品牌所有者、许可持有人、进口商、分销商,或合同指定的责任方。因此合同很关键。

若你有多种品牌结构,包装 EPR 法可能会根据谁拥有商标、谁是进口记录方而把责任放在不同主体上。这不是理论问题,而是“谁来付账单”的问题。

范围通常包括

- 消费品的一级包装

- 用于销售或组合单位的二级包装

- 运输材料(取决于各州定义)

- 部分州法条纳入的纸品

包装 EPR 监管与“不会崩”的申报

日常负担更多来自包装 EPR监管细则,而非标题里的法律本身。

申报往往需要按材料类别、时间周期(有时还要按可回收属性)提交包装重量数据。如果你的数据分散在供应商与代工厂之间,你会最先感受到压力。

第二个压力点是证据。包装 EPR监管通常默认你能解释数字来源,即便 PRO 初期不要求完整审计材料。你仍应保存假设、BOM 版本与供应商声明。

如果财务问“我们有多确定?”,那就是需要更强控制的信号。包装 EPR的监管思维更接近税务与海关,而不是营销话术。

2026 年常见申报字段准备清单

- SKU 或产品族 ID

- 按州的市场投放逻辑

- 包装部件类型与材料

- 每个部件重量与计量单位

- 豁免标记及支持说明

- 填写我们的表单后获取费用报价

不仅仅是 EPR:更多包装监管

不要把包装监管当成只从EPR开始、到 EPR 结束。

即便在同一州,你也可能同时面对再生含量要求、标签要求、限制物质以及宣称规则,与EPR并行存在。例如华盛顿法案报告提到州政策历史中相关的再生含量要求。

包装监管也会影响商业现实。一个能降低EPR 费用的设计选择,可能会在营销表述超前于材料真实性能时增加宣称风险,很快就会变复杂。

当同事说“包装监管”时,问清他们指的是哪一层:法条、机构规则、PRO 规则还是合同条款。它们不可互换,而 2026 年正是差异以“截止日期”形式出现的一年。

内部评审快速检查

- 产品宣称与合规数据是否一致

- 采购规格是否与申报内容一致

- 项目申报是否有明确负责人

可回收包装与 EPR 真正奖励什么

很多团队以为可回收包装在 EPR 中总是“好”的。实际上,项目奖励的是在真实收集与分拣体系中可回收的东西,而不是在设计会议上看起来可回收的东西。

可回收包装也存在证据问题。你可能需要说明为何把某个部件归类为可回收,以及使用了哪个标准或收集清单。华盛顿在 2026 年推进全州收集清单的工作就说明了这一点的重要性。

如果你想降低费用并减少未来争议,需要一个可重复的分类方法和存放位置。在 2026 年,可回收包装的“好”需要有文件链条。

避免后续争议的实用设计检查

- 避免普通体系中无法分离的材料混合

- 避免污染纤维回收流的部件

- 记录你为何选择该分类

- 把供应商声明集中保存

纸质包装与为何纤维仍需关注

很多团队听到纸质包装就会放松,因为纤维回收很熟悉。

但纤维仍会带来范围问题、涂层、添加剂和产品类型差异,这些可能在各州清单与项目规则中被不同对待。如果你销售全国统一 SKU,只需一个州项目就可能迫使你做更细颗粒度的数据拆分。

纸质包装也直接关联“谁是生产者”的问题。即使你不是品牌所有者,也可能根据层级规则承担责任,所以需要与合作伙伴明确责任。

对许多公司来说,纸质包装的最大问题不是是否可回收,而是重量数据是否足够准确,从而在计费时不出现难看的意外。

纸类常见申报错误点

- 遗漏二级纸质部件

- 涂层纤维误分类

- 箱体与内衬的单位重量错误

- 供应商数据过期

包装供应商数据与合同习惯

如果你没有上游数据,你的包装供应商就会成为你的合规依赖。

包装供应商通常能提供材料规格与重量,但前提是你以结构化方式提出需求。如果你临时问,你就会得到临时答案。一旦需要多个州申报,这就不可持续。

第二个问题是版本控制。供应商会更换材料,而你的申报周期可能与上次更新 BOM 的时间不一致。数字漂移就发生在这里,漂移会变成缴费问题。

降低风险的方法是改变你与包装供应商的协作方式:把申报字段嵌入包装规格流程,而不是最后一刻邮件追问。

无聊但有用的合同条款

- 供应商必须提供按部件拆分的重量与材料明细

- 供应商必须在生产前通知材料变更

- 供应商必须保存声明文件一定期限

- 供应商必须支持合理的审计请求

覆盖 7 个州项目的包装解决方案

到 2026 年,“我们手工处理”不再算计划。你需要能跨州、跨业务单元运作的包装解决方案。

包装解决方案的方法是:先建立一个共享数据模型,再把各州类别映射到该模型上。这样即使外部申报模板不同,你的内部数字也能保持一致。

包装解决方案还包括流程设计。你需要像“月度结账”一样的包装数据例行流程,而不是一年一次的恐慌。否则第一次真正的截止期会暴露你的缺口。

内部评估包装方案时,要警惕“一个人负责一切”的思维。合规工作跨团队,方案的责任划分需要清晰的 RACI。

手工方式 vs 结构化方式

| 主题 | 手工方式 | 结构化方式 |

| 部件重量 | 从邮件与 PDF 里拼凑 | 存放在受控数据集中 |

| 州别映射 | 每次申报都重建 | 按州复用映射规则 |

| 证据材料 | 事后难以还原 | 与来源与日期一起保存 |

| 连续性 | 人员变动即崩 | 流程可跨人员变动延续 |

支持申报与证据的包装软件

很多人买工具买得太晚。等你需要包装软件时,第一轮注册周期往往已经开始。

包装软件应该把三件事做好:存储包装部件数据、追踪哪些 SKU 在哪些州销售、并且能按项目要求导出数据而无需手工重复录入。其他都是可选项。

第二个要求是证据管理。你可能需要展示你如何计算重量、用的是哪个 BOM 版本、为何采用某个分类。包装软件的价值在于把这些材料与数字关联在一起。

如果你还处在早期,从干净的数据集和清晰的申报日历开始。包装软件是工具,不是策略。

最低功能清单

- 导入 BOM 与供应商声明

- 存储数量、换算与包装层级

- 州别市场投放规则

- 变更审计日志

- 与项目类别对齐的导出

小企业包装合规与尴尬的取舍

很多创业者听到“EPR”会以为只与大公司有关。如今,小企业的包装合规也进入讨论范围,即便存在最低豁免(de minimis)。

有些项目排除极小体量或特定主体类型,但你仍需要证明自己符合条件。一旦业务增长,你可能很快不再符合豁免,补齐合规工作的代价会很痛。

小企业包装合规还会带来转售与平台销售的混淆。即便通过平台销售,你仍需了解在各州定义下谁是“生产者”。可能是你、品牌方、进口商或其他主体。

实用建议很简单:按法条定义判断你是否属于“小企业”,而不是按团队口头说法。小企业包装合规是一类合规身份,不是一种感觉。

快速筛查步骤

- 列出你销售到的州

- 确认包装上品牌归属

- 确认是否由你自行进口

- 估算年度包装量

- 保存任何豁免立场的依据

美国包装公司与生产者责任的内部归属

对美国包装公司来说,难点在治理(governance),不在回收理论。

每次申报都需要一个明确负责人,即便多个团队提供数据。没人对结果负责,就会人人都对混乱负责。华盛顿的生产者定义层级与注册日期会让这件事变得非常具体。

美国包装公司还需要决定合规到底归口法务、财务、可持续还是运营。实际中:财务负责付款,法务负责解释,运营负责数据。如果你假装它能只放在一个部门里,它会失败。

如果你是一家拥有多品牌的美国包装公司,最大风险是重复计量与漏计。它们通常发生在各品牌各自维护 BOM、但没有人做对账时。

可行的内部分工

- 法务:生产者定义判断与合同条款

- 运营:SKU 清单、销售州、包装 BOM

- 采购:供应商声明与材料变更

- 财务:费用计提、支付与证据留存

产品包装企业的现实情况

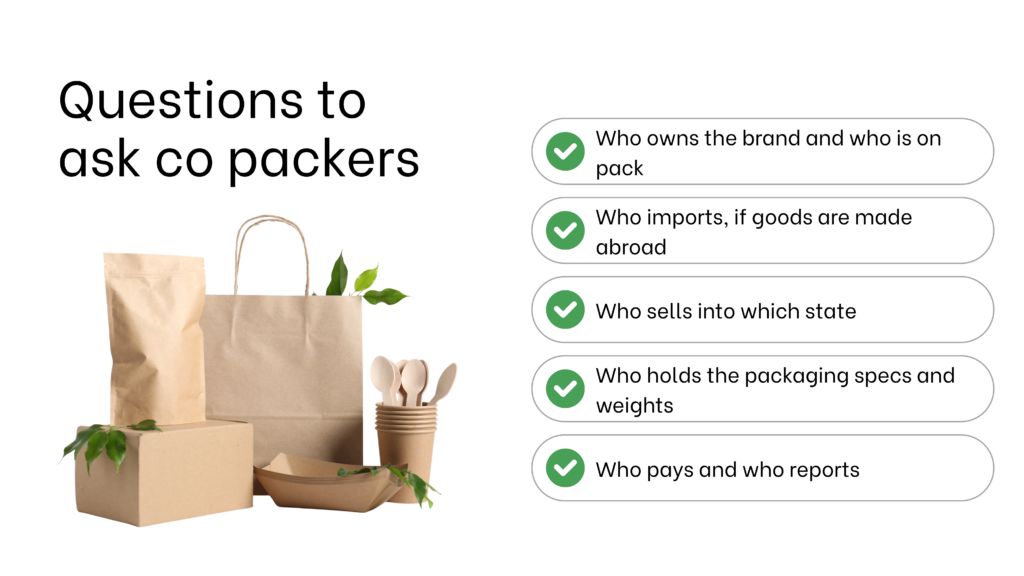

如果你属于产品包装企业,或依赖代工/共同包装(co-packers),尽早明确角色分工。

产品包装企业可能负责实物生产,但许多法条中的“生产者”角色取决于品牌所有权、许可、进口身份或合同约定。因此,运营现实与法律定义可能不同。

解决办法并不复杂:在生产与分销协议中写明生产者责任归属,并确保与实际运营一致。这样可以避免双方都以为对方在申报。

如果你在审查共同生产安排,把它当作风险审查。产品包装合作可以很清晰,但前提是责任写下来并被执行。

给共同包装方(co-packers)要问的问题

- 谁拥有品牌、包装上标的是谁

- 若海外生产,谁负责进口

- 谁销售到哪些州

- 谁持有包装规格与重量数据

- 谁付款、谁申报

美国包装预算:预测里该放什么

人们喜欢谈可持续目标。到了 2026 年,美国包装合规也是财务议题。

你需要预算三类成本:内部人力、外部支持以及项目费用。早期费用不确定性较高,保守计提是更理性的做法。

美国包装的费用暴露也会受设计选择影响。包装材料结构变化,费用也可能变化。这是把采购与财务流程打通的理由,而不是忽略数字的理由。

想减少意外,就把美国包装申报数据集当作一个受控的财务输入。一旦受控,它就可预测。

人们常忘记的预算项

- 对重量与材料假设的外部验证

- 更新 BOM 数据的内部时间成本

- 生产者责任分配条款的法务审查

- 迟延更正与重复申报的费用

- 把销售数据连接到申报周期的系统工作

EPR 法规与 2026 年你真正用得上的清单

你会听到“等开始执法再处理”。这对EPR 法规是个糟糕计划,因为执法通常跟在申报之后。你无法申报,就无法合规。

EPR 法规也往往会对不合规主体设置销售限制。科罗拉多公开的项目说明明确指出:在规定日期之后,不合规生产者可能不得在该州销售覆盖材料。

有效的 EPR 合规路径很朴素:建注册清单、映射生产者、建数据集、赶节点、留证据。就这些。

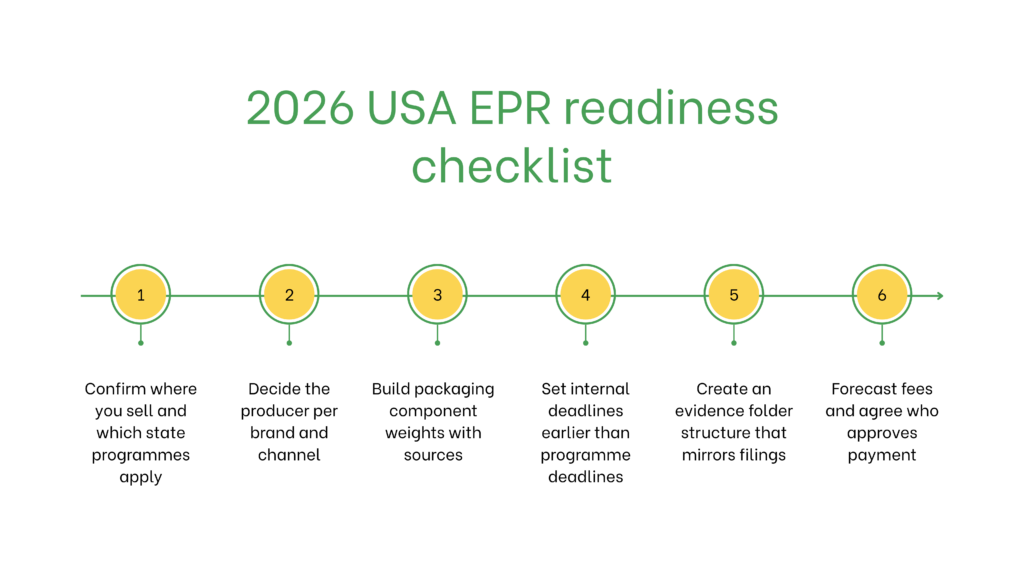

2026 年美国 EPR 准备度清单

- 确认你销售到哪些州、适用哪些州项目

- 按品牌与渠道确定生产者主体

- 建立带来源的包装部件重量数据

- 把内部截止期设定在项目截止期之前

- 建立与申报一致的证据文件夹结构

- 预测费用并明确谁批准付款

2026 年各州要点:别错过这些时间节点

本节刻意写得很短,只强调一些在 2026 年容易被忽略的关键时间压力点。

- 华盛顿设定了清晰里程碑:生产者须在 2026 年 1 月 1 日前指定 PRO,3 月 1 日前完成注册,并在2026 年 7 月 1 日前成为成员。

- 科罗拉多进入缴费阶段:费用缴纳自 2026 年 1 月 1 日开始;公开的项目概述也指出实施时间为2026 年 6 月。

- 俄勒冈 DEQ 已批准项目计划并于 2025 年 7 月 1 日开始实施,因此 2026 年是“运行中的项目”之年。

- 公开讨论的缅因时间线指向:2026 年注册与 2025 年数据申报预期,同时州层面的合同步骤也在2026 年呈现。

- 马里兰法律要求生产者计划在 2028 年 7 月 1 日前提交,因此2026 年应聚焦准备与参与规则制定,而不是等待。

Related articles